文|野馬財經 梁春富

編輯|蔡真

白酒江湖中,茅臺和五糧液,老大和老二的地位難以撼動。倒是老三這把交椅,不少酒企都在摩拳擦掌。

洋河股份一直被視為“白酒老三”,但后面的汾酒、瀘州老窖緊追不舍,第三梯隊的古井貢酒等也有過行業前三的暢想。

8月26日晚,洋河股份(002304.SZ)披露了2022年半年度報告。數據顯示,2022年上半年,公司實現營收189.08億元,同比增長21.65%;實現歸母凈利潤68.93億元,同比增長21.76%。

“白酒老三”的有力競爭者山西汾酒(600809.SH)和瀘州老窖(000568.SZ)都已經陸續交出了上半年成績單。其中,山西汾酒交出了堪稱史上最強的半年報,2022年上半年實現營收153.34億元,同比增長26.53%,歸母凈利潤50.13億元,同比增長41.46%。

同期,瀘州老窖實現營收116.64億元,同比增長25.19%;歸母凈利潤55.32億元,同比增長30.89%。按營收規模,洋河還是略勝一籌,但是山西汾酒、瀘州老窖的營收增速更快。

照著汾酒、瀘州老窖的發展勢頭,“白酒老三”的位置指日可待,洋河股份會甘心挪屁股嗎?

高端白酒競爭激烈

自2019年中報業績失速以來,洋河股份一直處在漫長的調整期。2019年-2020年,洋河股份的營收增速分別為-4.28%和-8.76%;2021年,洋河營收實現超20%的同比增速,但凈利增速僅為0.38%。

圖源:wind

三年時間下來,洋河股份營收和利潤幾乎原地踏步。但同期,白酒行業在新一輪回暖周期中大放異彩,茅臺和五糧液前二地位穩固,第二梯隊的汾酒、瀘州老窖等名酒股價和業績齊飛。

尤其是山西汾酒,2019年的營收為118億元,到2021年已經突破200億元大關,與洋河的差距從超百億縮小到50億元。從半年報數據上看,兩者的營收差距進一步縮小至35億元左右。

當前爭奪“白酒老三”的三家酒企中,實力相差并不大,比的是誰能保持高速增長勢頭,誰更穩健。

廣東省食品安全保障促進會副會長朱丹蓬認為,預計今年山西汾酒營收大概率能突破300億元。山西汾酒目前在跑馬圈地,其業績增長都是基于新市場、新客戶、新渠道,因而關鍵要看汾酒在未來三五年能否保持高速增長。

三年業績失速,反映到資本市場上,洋河股份的市值從2021年初逼近4000億元,一路跌至如今的2600多億元,是目前“茅五洋汾窖”中唯一一家市值低于3000億元的酒企。因而,2019年-2021年,也被稱為洋河股份“失去的三年”。

市場認為,洋河股份過去三年業績增速不及其他酒企,主要原因一是高端產品進展不順,定價100-400元的海之藍、天之藍系列等次高端產品一直為洋河貢獻主要銷售額;二是受過去“深度分銷模式”拖累;三是股權激勵老化。針對這幾點,洋河股份一直在做出變革。

洋河股份高端化的進程走得比較緩慢。目前,洋河股份千元以上的高端產品有夢之藍M9、夢之藍手工班等,但在高端市場上所占份額有限。

洋河董事長張聯東也曾坦言,“洋河股份的業績中包攬大頭的依然是中端產品,真正的高端線沒有市場話語權。”

最新的半年報數據顯示,今年上半年洋河股份中高檔酒、普通酒分別實現營業收入162億元、23.18億元。其中,洋河股份中高端酒業績同比提升29.05%,說明洋河在高端市場上有所發力。

不過,洋河中高端檔酒的毛利率卻出現下滑,同比減少了2.46%至79.52%。主要系中高檔酒營業成本增長了47%,營業成本增幅超過營收增幅18個百分點。

在整個行業向中高端酒集中的情況下,市場更看重能夠折射出中高端產品銷量變化的毛利率。但在“茅五洋汾窖”中,洋河是唯一一家毛利率較2021年同期出現下滑的。

另外,與洋河爭奪行業前三的汾酒、瀘州老窖在高端化上布局已久。瀘州老窖的國窖1573與飛天茅臺、普五并稱為中國高端白酒三大單品,千元是起步價;山西汾酒目前在高端市場上有青花30,超高端產品有青花40·中國龍等。

酒業專家、武漢京魁科技有限公司董事長肖竹青認為,整個白酒行業的發展格局基本上已經固化,目前面臨兩大壓力。一是醬香型白酒對濃香型和清香型白酒的擠壓;二是一線名酒茅臺,五糧液,瀘州老窖,汾酒,洋河渠道下沉,對區域名酒的擠壓,特別是高端名酒。而且汾酒省外的市場份額超過了省內的銷售額,它的利潤增長的幅度超過了銷售額增長幅度,說明汾酒的整個高端化已經取得成效。對于洋河來講,這種列強的爭奪會更加激烈。

肖竹青還表示,洋河的市場化程度、市場反應效率是名酒當中最高的,這是洋河的優點。但洋河在品牌力方面與瀘州老窖、茅臺、汾酒等相比較,從歷史底蘊來講有先天不足。

朱丹蓬則表示,高端化是一個循序漸進的過程,要有一個比較長時間的積淀。洋河并沒有刻意的去打造高端化,也沒有去透支所有的資源去打造高端,這是符合商業邏輯的。

整體來看,洋河今年上半年穩住了營收大盤,還跳出了增收不增利的怪圈,實現營收凈利同比增兩成。但洋河高端化還有一段路程要走,如果手中有一兩款成熟,且市場認可的高端名酒,老三這把交椅能坐得更穩。

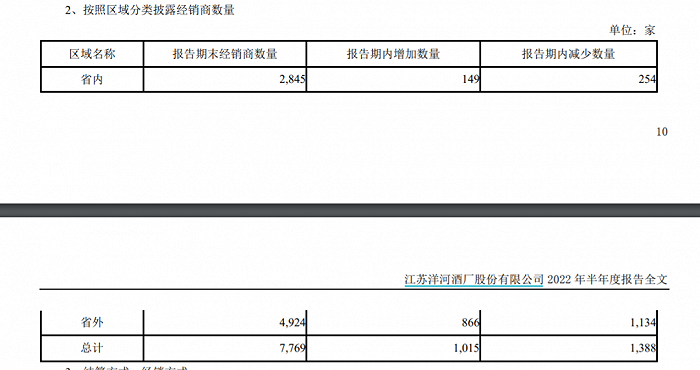

經銷商數量減少373家

白酒圈內一直流傳著“茅臺有品牌溢價、洋河有渠道溢價”的說法,這是源于洋河股份在過去奉行的“深度分銷”模式——廠家負責業務人員管理、網絡開發、終端維護、陳列與促銷執行等主要工作,而經銷商只負責物流和資金流。

在白酒的快速擴張期,“深度分銷”模式讓洋河收益良多,不僅幫助其快速打開市場,也讓洋河坐上了“白酒老三”的位置。

但隨著白酒邁入高端化,這種模式的弊端開始顯現。經銷商只管物流,雖然承擔風險小,但相比其他酒企,洋河的經銷商獲利空間更小。這就導致了洋河經銷商大量流失:2018年洋河經銷商數量過萬;2020年,經銷商同比減少1097家至9051家;2021年,洋河股份經銷商減少數目繼續擴大至2600家,總數進一步下降至8142家。

半年報數據顯示,1月-6月 ,洋河股份的經銷商數量合計減少了373家。

圖源:洋河股份半年報

過去一兩年,針對經銷商流失的問題,洋河股份對其營銷系統進行了調整。將洋河廠方主導的體系,調整為廠商一體化,廠方和經銷商誰的本事更大,誰就是主導。

肖竹青認為:“過去洋河是廠方的業務系統在主導市場操作,現在洋河在支持大商來主導市場操作。這樣造成了各個區域的大商利益不一致,步調不一致,動作不一致,所以造成(大商們)有些內訌,就造成了很多的賣洋河的經銷商開始投奔汾酒,導致整個市場造成一定動蕩,這是洋河所要面臨的一個問題。”

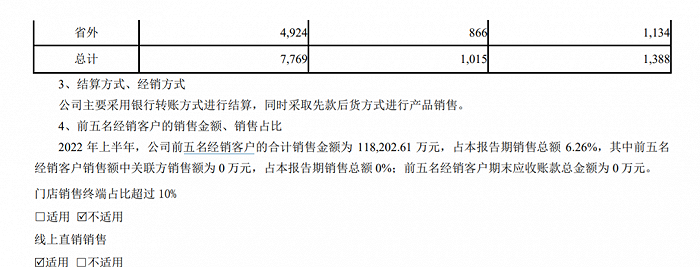

今年上半年,洋河前五名經銷客戶的合計銷售金額為11.82億元,占本報告期銷售總額 6.26%。

圖源:洋河股份半年報

洋河股份在半年報中還提到,在營銷架構深度調整的基礎上,2022上半年,公司開展“大干70天·夏日風暴”活動,多頻次、全方位與經銷商面對面交流探討,最大限度幫助、服務經銷商應對疫情沖擊,從夯實省內基地市場到構建省外板塊市場、拓展重點樣板市場,企業的精細化管理水平穩步提高。

財報數據反饋也較為明顯:江蘇省內市場實現營收86.06億元,同比增長19.12%;江蘇省外市場營收99.12億元,同比增長25%。雖然經銷商的數量同比仍減少300多家,但相較于過去兩年已經好太多了。

值得注意的是,從銷售商品、提供勞務收到的現金來看,今年上半年,洋河同比下滑了12.73%至129.01億元。同時 ,上半年應收賬款為1.58億元,同比大增243%。

相比較來看,瀘州老窖、山西汾酒上半年銷售商品、提供勞務收到的現金分別同比增長了39.01%、28.55%。這意味著在今年上半年,洋河“賣酒”收到的真金白銀要比去年同期少了18.8億元,而汾酒、瀘州老窖實現了大幅增長。雖然這三家酒企均實現了營收增長,但從營收質量上看,洋河或許略遜一籌。

“廣告藍”玩出新花色,“重賞之下必有勇夫”

洋河股份在營銷上一直是不遺余力,經典廣告詞“世界上最寬廣的是海,比海更高遠的是天空,比天空更博大的是男人的情懷”刷屏各大電視臺十幾年。

不過,隨著酒企競爭白熱化,傳統電視廣告式微,曾經的“廣告藍”也玩出了更多的新花色。

7月23日,中植集團旗下財富管理機構大唐財富董事長張冠宇率隊,帶領百位價值投資專家和高凈值人群專程走進洋河股份參觀酒廠,還有投資者稱“買洋河的股票,喝洋河的酒”。

7月24日,在問天實驗艙發射時,洋河推出了首款航天主題數字藏品。據悉,今年,洋河股份與中國航天基金會攜手,將于7月到12月期間陸續發布4款航天主題數字藏品“夢之藍M6+·夢耀星空系列”,此次推出的夢耀星空-逐夢問天是第一款。

近日,洋河股份還推出兩款“文創盲盒雪糕”——“藍海尋寶”和“遇見珍寶”。

兩款雪糕不僅在售賣上采用了盲盒玩法,還在雪糕造型設計上還融入了洋河的酒文化。比如“藍海尋寶”整體造型呈水滴狀,突出新版海之藍酒瓶造型,并將洋河酒廠廠區大門、天下第一壇等代表性建筑融入雪糕中。

數字化的風也刮到了洋河股份。近日,洋河股份提出“數字化營銷模式”,通過數字化掃碼掌握消費者實際開瓶數據、及渠道(經銷商、煙酒店)進出庫數據,獲知需求端及渠道端數據,已實現掌握消費者實際需求情況以匹配供給端發貨。

雖然洋河推出的酒味雪糕、數字藏品、數字化等營銷手段,在酒企中不是獨創,甚至有跟風之嫌,但背后所反映仍是洋河在經過“失去的三年”后,針對市場提出的“產品組織、模式、激勵的老化”等問題進行的一系列調整。

自2019年7月,以劉化霜為代表的新一任銷售系統管理層上任后,洋河股份全面開啟銷售工作調整。

2021年2月,張聯東上任洋河董事長,當年6月份分管洋河銷售公司,并大幅提高了銷售人員工資。2021年8月,洋河股份就披露第一期核心骨干持股計劃,提出2021年、2022年年營收增長不低于15%的經營目標,5000余名員工受益,激勵機制得到改善。其中,新任董事長張聯東從直接持股數為零,到目前持有9.64萬股。

以上幾點,在半年報數據中亦有所體現,今年上半年,洋河股份銷售費用14.86億元,同比增長10.89%;職工薪酬為3.39億元,同比增長15.44%。

重賞之下必有勇夫。洋河股份2021年營收增速超20%,2022年上半年這一數據則為21%,全年亦有望超15%。

朱丹蓬指出,洋河股份整體發展比較穩健,且一直在變革。他認為洋河的創新升級以及迭代是全方位、多維度的,既有股權結構的調整,操盤手的更換,團隊的優化,也有產品升級和渠道策略的調整。受疫情影響變革的效果雖然晚到了,但整體來說效果還是非常不錯的。

洋河股份能否守住“白酒老三”的位置?你有何看法,歡迎評論區聊聊。