文|鰲頭財經 曉敏 陳力

作為互聯網上紅極一時的Clubhouse聊天軟件實時互動(RTE)語音技術提供商,聲網去年在全球市場聲名大噪。資本也一度熱捧,其二級市場股價逆勢上揚,一度達到上市以來股價巔峰,為114.97美元/股。

但時移世易,沒有業績的支撐,股價就像一盤沙風一吹就散。聲網如今在二級市場股價“跌跌不休”—截至8月17日美股收盤,聲網股價已跌至4.27美元/股,總市值為5.03億美元,距離其股價高峰時已跌去96.29%。

8月16日,聲網(NASDAQ: API)披露了2022年第二季度財報。從財報數據來看,不論是從盈利能力還是現金流控制維度來看,聲網都出現了顯著的同比下跌趨勢。

曾經在資本市場大放異彩引發熱議,但現如今看來,這并未給聲網低迷的業績帶去提振效果。這個昔日高光不斷的實時互動云服務商頭部平臺,真的再難回到過去了嗎?

營收凈利“跌跌不休”,最新業績承壓下行

財報顯示,2022年第二季度實現營收4097.9萬美元,較上年同期的4233.3萬美元下降3.2%;凈虧損為3067.8萬美元,對比去年同期虧損擴大近1倍;Non-GAAP下凈虧損2080萬美元,同比下滑259%。

當前,聲網的業務主要提供元宇宙、社交娛樂、教育、智能硬件和數字化轉型等場景的解決方案。而不論是去年全年還是今年二季度,聲網一直發力的在線教育業務解決方案板塊表現都不及預期。

財報也重點提及,今年Q2季度營收凈利的持續性下跌,與新的在線教育法規的實施,中國K12在線教育行業使用量下降不無關系。

拉長周期來看,由于2020年在線教育市場需求與滲透率雙雙上行,優質的音視頻通訊服務受到B端和C端客戶廣泛重視,聲網一度大舉發力該賽道,順勢在2021年初推出了教育行業首款aPaaS產品“靈動課堂”,還獲得了新東方、好未來、VIPKID、掌門1對1等優質客戶。從聲網2021年二季度財報來看,其當季實現總營收4233.3萬美元中,有25%的營收是由在線教育客戶所貢獻。

但好景不長,2021年7月實施的雙減政策給主打K12的在線教育企業們當頭一棒,作為服務供應商的聲網自然也不能幸免。在2021年第三季度的財報中我們可以看到,聲網當季虧損了2109.5萬美元,較去年同期虧損額292.5萬美元同比虧損612.2%;第四季度則虧損拉大至2117.5萬美元,較去年同期虧損額618.2萬美元同比虧損242.53%。

2021年連續數季度的虧損拖累了聲網一整年的市場表現。2021年年報顯示,聲網的總營收為1.68億美元,較2020年增長了25.77%;但另一方面,其全年虧損額也達到了歷史新高為7235.50萬美元,較2020年同期311.49萬美元的凈虧損大幅增加。

費用支出擴大,現金流告負

今年以來,聲網銷售和市場營銷費用同比去年一直在增長。第一季度,聲網的銷售和市場營銷費用為1385.6萬美元,相比2021年,較同期增長了58.63%。到今年第二季度,雖然有所下降,但依然微增,達到1311.7萬美元,同比增長了19.15%。

逐漸增多的廣告便能看出,比如,在國內外不少線上廣告投放平臺,在諸多線下廣告媒體上,都能看到聲網廣告。但是,即使大幅增加了營銷費用,也沒能轉化成營收的增長,更難掩其業績的乏力。

另外,我們再將其他費用一起疊加來分析,不難發現除了銷售和市場營銷費用在增長外,聲網的研發費用、管理費用和一般行政費用分別同比增長約20%左右。受此影響,2022年第二季度其運營總支出為5451.1萬美元,同比去年同期的4528.3萬美元增長了20%。

因此,營運費用總支出漲幅不僅大大超過營收增速,拉低了利潤水平,更重要的是支出超過收入,使得現金流告負。

財報顯示,截至2022年6月30日,聲網的現金及現金等價物為1.51億美元,同比2021年同期大幅下降了9612萬美元,且自2021年以來,經營活動產生的現金流量凈額各季度連續下降,至2022年第二季度聲網的經營活動現金流量凈額下降至了2379.7萬美元。

熟悉財務報表的人都知道,像聲網這樣在美上市的跨國服務平臺,1.51億美元的現金流可以說只是剛過及格線而已,夠維持當前規模的經營活動,但并不具備給企業提供大幅更新升級的能力。

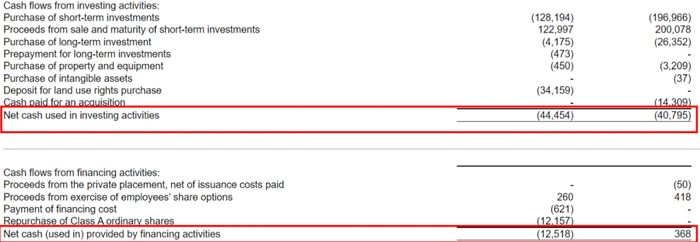

與之相對比的是,2022年第二季度聲網投資活動耗用的現金凈流量約為4445.4萬美元,同比去年同期大幅增長約365.9萬美元。融資活動耗用的現金凈流量約為1251.8萬美元,而2021年同期這一數據僅為36.8萬美元。

如此一來,聲網面臨著一個很艱難的境地:一方面,是經營活動產生的凈現金流不容樂觀,另一方面,是投資與融資活動在耗用更多的現金流。這對于一家跨國上市企業來說,并不能給投資者帶來信心。

掛鉤元宇宙風口,還能再度飛起嗎?

那么,在如此嚴峻的形勢下,聲網的下一目標在哪里?

可能是“元宇宙”。

根據艾瑞咨詢預測數據顯示,到2024年,全球互聯網云通信市場規模將達到182億美元,年增速則會維持在40%左右。IDC中國也曾在報告中指出,人工智能、5G、元宇宙等新技術將會為實時音視頻行業帶來長期技術紅利。

也正是基于此,今年以來,聲網在探索元宇宙虛擬場景下的應用領域加快了步伐,不僅將基于元宇宙大趨勢下的會議、展覽、演唱會等線下活動引入線上,而且還不斷打造了Vland云現場、tatame、VS·work、gotin、Uality、COMICOMI等眾多超百場云活動。

二季度財報顯示,在元宇宙、社交娛樂等數字化場景發力下,公司全球注冊應用超47.5萬,同比增長41%;全球活躍客戶數量達2877個,同比增長17%。

有機遇,但也有挑戰。

一是技術上的難題。這也是元宇宙現如今還難以真正落地的主要原因之一。聲網想要真實實現在元宇宙上的破局,必須面對和攻克龐大而復雜的網絡通信、數據處理、圖像渲染、虛實交互等底層技術,但目前聲網還不能達到這些元宇宙技術的要求。

二是高額成本投入。元宇宙不僅對技術要求極高,而且非常依賴企業的資金研發投入。但正如我們前文所述,目前聲網的現金流并不樂觀,再次加大對元宇宙相關技術的研發,勢必讓本就緊張的現金流雪上加霜。

三是國內外監管會日趨嚴苛。2021年11月,央媒評論發文稱:元宇宙目前還是一個尚未成型的新興事物,各類打著元宇宙旗號的套路與騙局已經有滋生的苗頭。

而美國和歐洲等地區也開始重點關注元宇宙監管問題,特別關注數據安全和隱私保護問題。

綜上而言,聲網能否依仗元宇宙這片新藍海,再給資本市場講出不一樣的故事來拉升估值和業績,還需交給時間來驗證。