記者|梁怡

近日,蘇州好博醫療器械股份有限公司(簡稱:好博醫療)闖關科創板進入問詢,保薦機構為華泰聯合證券。

好博醫療主營業務為康復醫療器械產品的研發、生產和銷售,構建了物理治療、運動訓練、評估判斷三大類細分產品布局。

IPO前,好博醫療靠著收購取得了第III類醫療器械注冊證書,但這是否能夠說明具備科創屬性?同時標的公司還牽涉訴訟糾紛、受到行政處罰。另外,公司此次募資額為2021年末總資產的2.7倍,還能再造快3個“自己”?

取得資質靠收購

2019年-2021年(報告期內),好博醫療多次進行資產重組,其中2起收購值得關注。

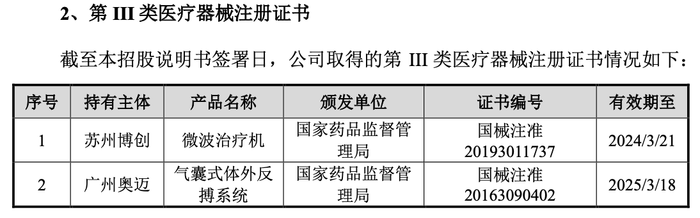

2019年6月,好博有限以1239.51萬元收購蘇佩嫻、周少春、洪漢流所持有的廣州奧邁67%股權;隨后2019年6月至2021年2月期間,好博有限通過增資、股權受讓方式取得蘇州博創100%股權,其中公司先向蘇州博創增資200萬元,取得66.67%股權,再以440萬元收購周建明、朱瑩持有的蘇州博創13.33%股權,最后以160萬元收購周建明、朱瑩持有的蘇州博創剩余20%股權。

談及為何收購,則是沖著兩家標的公司的第III類醫療器械注冊證書。招股書顯示,“廣州奧邁已取得氣囊式體外反搏系統的第III類醫療器械注冊證書”和“一體化體外反搏治療裝置”等專利,在體外反搏產品市場具備一定競爭力;蘇州博創已取得微波治療機的第III類醫療器械注冊證書,并在產后康復等領域具有一定的研發能力。

第III類醫療器械注冊證書是什么含金量呢?其是具有較高風險,需要采取特別措施嚴格控制管理以保證其安全、有效的醫療器械,需由注冊人向國務院藥品監督管理部門提交注冊申請資料。

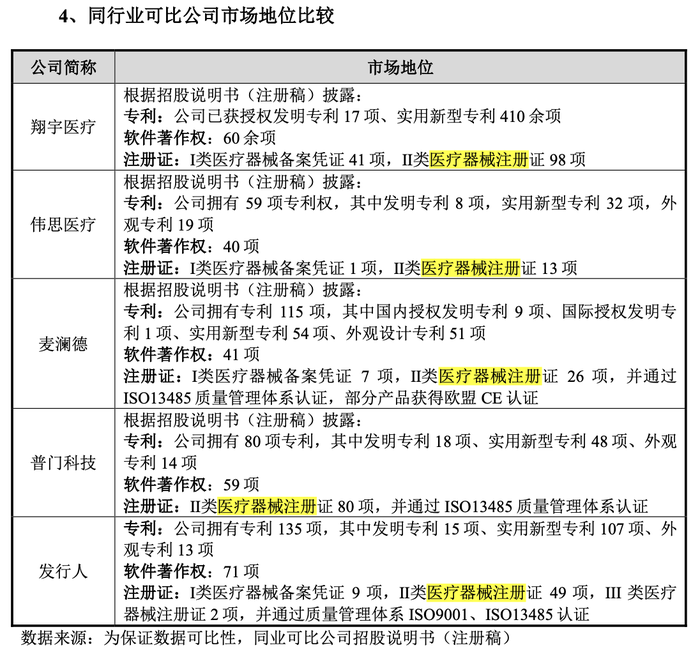

值得注意的是,上述收購來的第III類醫療器械注冊證書也使得好博醫療在同行中處于一個領先水平,但公司并未披露具體的市占率以及核心競爭力等情況。

另外,界面新聞記者還注意到,在好博醫療收入、毛利率等財務數據方面,招股書提到“廣州奧邁借助公司的品牌優勢和營銷網絡優勢,進一步拓展了氣囊式體外反搏系統銷售渠道,使得2020年氣囊式體外反搏系統銷售數量得到提升;報告期內受益于公司收購廣州奧邁后產生的協同效應,以及并購產生的存貨評估增值對營業成本的影響逐步消化,壓力系列產品收入占比、毛利率水平均得到提升,帶動物理治療類產品毛利率上升。

具體來看,2020年、2021年廣州奧邁的凈利潤分別為1012.15萬元、1309.91萬元,按照67%的持股比例,歸屬于好博醫療的凈利潤分別為678.14萬元、877.64萬元。

而2019年-2021年,好博醫療的營業收入分別為1.35億元、1.88億元、2.63億元;歸母凈利潤分別為1422.21萬元、3136.77萬元、5762.59萬元。

涉訴還受行政處罰

界面新聞記者注意到,收購來的廣州奧邁并不是相安無事,目前其作為被告牽涉兩起訴訟糾紛。

一是重慶普施康科技發展股份有限公司(以下簡稱“重慶普施康”)訴好博醫療、廣州奧邁、山東省立第三醫院不正當競爭案。

2021年5月14日,重慶普施康向太倉市人民法院提起訴訟,訴稱:山東省立第三醫院醫師在參加廣州奧邁于2021年3月舉辦的招商會時,在其講述中將重慶普施康的體外反搏儀器 定義為第二代,將廣州奧邁的體外反搏儀器定義為第四代,好博醫療將該次招商會的宣傳推廣情況通過其公眾號“蘇州好博醫療”進行發布。重慶普施康認為上述情況構成不正當競爭中的貶低行為,請求判令三被告停止侵權、向其賠禮道歉并承擔訴訟費。

2021年11月19日,太倉市人民法院作出一審判決,判令好博醫療、廣州奧邁共同在《齊魯晚報》連續五日刊登聲明消除影響并共同負擔800元案件受理費,同時駁回重慶普施康其他訴訟請求。

好博醫療、廣州奧邁以及重慶普施康均不服一審判決并向蘇州市中級人民法院提起上訴,2022年6月23日,蘇州市中級人民法院作出二審判決維持原判。截至本招股說明書簽署日,該案尚待執行二審判決。

二是重慶普施康起訴好博醫療、廣州奧邁、上海祥康醫療器械有限公司、上海優洪醫療器械有限公司、廣州林炎醫療器械有限公司、張楊、田鵬不正當競爭案。

2022年1月2日,重慶普施康向無錫市中級人民法院提起訴訟,訴稱:七被告自2021年1 月至2022年1月4日在原告參與投標的19項體外反搏醫療器械采購項目中向招標方和采購方發出質疑函。重慶普施康認為上述情況構成不正當競爭,請求判令七被告停止不正當競爭行為、賠償原告經濟損失300萬元及維權成本5萬元、刊登聲明為原告消除影響。截至本招股說明書簽署日,該案尚在一審審理過程中。

另外,廣州奧邁、蘇州博創相繼受到行政處罰。

2020年,廣州奧邁因未在網站主頁顯著位置標注《互聯網藥品信息服務資格證書》的證書編號,違反了《互聯網藥品信息服務管理辦法》第八條,被處以警告的行政處罰;同時廣州奧邁因利用患者、衛生技術人員、醫學教育科研機構及人員以及其他社會社團、組織的名義、形象作證明,被處以10000元罰款的行政處罰。

2022年,蘇州博創因微波治療機(型號規格: AMT-A,出廠編號A02121271013)的抽檢復檢結果為“由于本樣品不能正常工作,未能進行試驗”,被認定涉嫌生產不符合強制性標準的醫療器械,被處以28000元罰款并沒收涉案微波治療機(型號規格:AMT-A,出廠編號: A02101271013)1臺的行政處罰。

2.7倍募投額

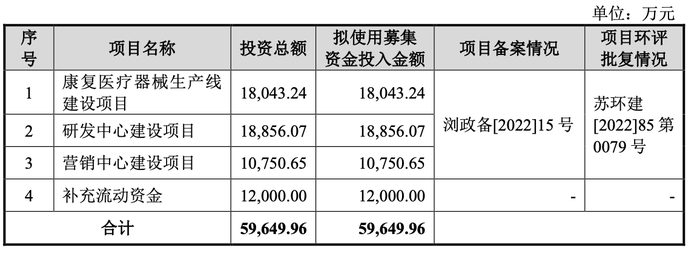

截至2021年末,好博醫療的資產總額為2.21億元,其中流動資產1.37億元,占比61.94%,主要包括貨幣資金7785.91萬元、交易性金融資產1300萬元以及存貨3724.03萬元,另外非流動資產又以固定資產、商譽為主,而本次IPO好博醫療卻出手闊綽,擬募資5.96億元,約總資產的2.7倍,用于生產線建設、研發、營銷和補流。

但募投項目耐人尋味。例如第一個項目看似擴產,但招股書顯示為“通過引進數字化車間及智能化倉儲系統,提升公司對于臨床康復需求旺盛的主要產品的生產及庫存管理能力,提高對客戶需求響應速度,優化公司產品結構”,但即便擴產,公司產品的產能及利用率情況并未披露,是疏漏還是另有原因?

又比如研發中心建設項目,過去三年,好博醫療的研發費用分別為1249.90萬元、1979.60萬元和2221.86萬元,合計5451.36萬元,僅占此次募資的30%左右。

營銷推廣倒是一如既往,營銷中心建設項目擬在北京、上海、廣州、鄭州、成都、西安、沈陽設立營銷服務中心,而近三年合計銷售費用約1.4億元。

此外,好博醫療分別于2020、2021年、2022年進行現金分紅700萬元、2000萬元、1000萬元,分紅之下又要補流是否合理?