文|金融觀察團

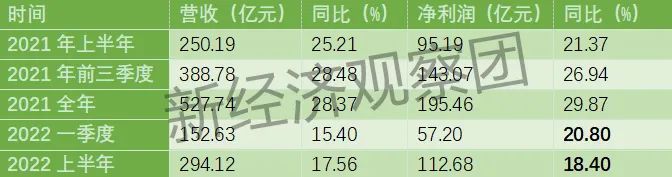

作為國內城商行中的龍頭,寧波銀行(002142.SZ)在近日發布了2022年的半年業績報告。報告顯示,寧波銀行上半年業績穩健,實現營業收入294.1 億元,同比增長17.6%,實現歸母凈利潤112.7 億元,同比增長18.4%。

從行業來看,寧波銀行保持了高速增長態勢,不愧為業內“優等生”。但與過去相比,寧波銀行也遭遇“成長的煩惱”:整體增速降至20%之下,凈利潤增速更是連續兩個季度下滑。此外,盡管多家證券公司給出了買入評級,但寧波銀行今年股價表現不佳,年初至今跌幅32%。除此之外,消金公司業績虧損,年內8次被罰、屢踩監管紅線等問題,也困擾著這家優秀的城商行。

上半年穩中有進,但增速“神話”不再

寧波銀行官網顯示,其成立于1997年4月10日,2007年7月19日成為國內首家在深交所掛牌上市的城市商業銀行。

寧波銀行除了在寧波地區經營之外,已在上海、北京等地設立16家分行,營業網點466家。2013年11月,寧波銀行發起設立永贏基金管理有限公司;2015年5月,寧波銀行全資子公司永贏金融租賃有限公司正式開業;2019年12月,寧波銀行全資子公司寧銀理財有限責任公司正式開業。

成立25年以來,寧波銀行各項業務取得長足發展,已經發展成為一家資本凈額超2100億元,總資產超2.2萬億元,員工人數超2.4萬人的區域性股份制上市銀行,在全球銀行排名中名列第87位。

2021年以來,寧波銀行保持了長達10年的高度增長。同樣在2022年上半年,寧波銀行不負眾望,繼續交出了一份亮眼的財報。截至2022年6月末,寧波銀行資產總額達到22397.08億元,比年初增長11.12%;各項存款12497.55億元,比年初增長18.70%;各項貸款9894.81億元,比年初增長14.69%。

營收和凈利也雙雙同步提升。上半年,寧波銀行實現營業收入294.12億元,同比增長17.56%;實現歸屬于母公司股東的凈利潤達到112.68億元,同比增長18.4%。今年1-6月,寧波銀行加權平均凈資產收益率為16.04%。

不過,盡管增速不低,但相較于過去,寧波銀行的增速已經進入下滑區間。新經濟觀察團統計了寧波銀行過去五個季度的財務數據,發現2021年上半年至2021年底,寧波銀行營收和凈利潤增速持續上漲,幾乎均在25%以上,到年底達到增速高點,分別為28.37%和29.87%。

進入2022年,寧波銀行凈利潤、營收增速下滑明顯。一季度,寧波銀行凈利潤57.20億元,增速下滑至20.80%,營業收入152.63億元,增速降至15.40%。今年上半年,雖然整體表現不俗,但營收增速改善之下,凈利潤增速繼續減少2.4 個百分點,跌破20%,至18.4%。

放在折線圖里,這種波動更加明顯。

盡管業績增速下滑,但在資產質量方面,寧波銀行持續保持穩健,領先于全行業和城商行同行。截至2022年6月末,寧波銀行不良貸款余額75.87億元,同比增長21%;不良貸款率0.77%,與2021年末持平,繼續保持較低水平;撥備覆蓋率521.77%,雖然比上年末有所減少,但風險遞補能力仍然很強。

因此,多家券商對寧波銀行給出正面評價。其中,華西證券發布研報稱,給予寧波銀行買入評級;天風證券給予寧波銀行買入評級,目標價格為53.78元。東興證券研報指出,寧波銀行8月26日收盤價28.77元/股,對應1.2倍22年PB。考慮到公司區域、體制機制、戰略定位優勢以及轉型發展潛力帶來的高成長屬性,維持“強烈推薦”評級。

不過,資本市場似乎并不買賬。今年以來,受大環境等因素影響,寧波銀行股價表現不佳。截止發稿前,寧波銀行股價雖依舊大幅領先于成都銀行、杭州銀行、南京銀行,為27.93元,但下跌-1.93%,較今年2月份的最高點41.2元已經跌去32.2%。

個人消費貸放款量增長6.27%,寧銀消金虧損3200萬

因消費金融業務較為突出,且在消金牌照商動作頻頻,寧波銀行的消費信貸動態總會引發行業關注。

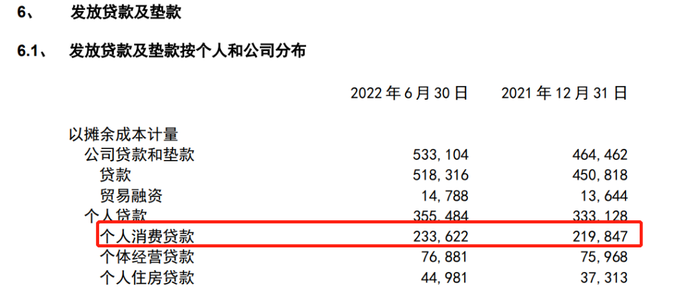

2022年半年報顯示,寧波銀行上半年發放個人消費貸款2336.22億元,較年初增長6.27%,在個人貸款中的占比為65.7%,遠高于個人經營貸款和個人住房貸款。2018年至2021年,寧波銀行個人消費貸款余額占個人貸款總額的比重分別為83.88%、78.95%、68.17%和65.99%。

過去幾年,面對消費金融行業的火爆,寧波銀行受困于城商行跨區經營限制,消費貸業務開展受限。而銀保監發布的《關于進一步規范商業銀行互聯網貸款業務的通知》進一步明確,“地方法人銀行開展互聯網貸款業務的,應服務于當地客戶,不得跨注冊地轄區開展互聯網貸款業務。”

而若拿下消費金融牌照,寧波銀行便可突破地域限制,擴大消費貸業務范圍,并承接更多銀行的下沉客戶。今年7月底,經過多番努力,寧波銀行終于完成華融消費金融的股權交割。目前,寧銀消費金融的三大股東分別為寧波銀行持股76.7%,合肥百貨大樓集團股份有限公司持股15.3%,深圳華強資產管理集團有限責任公司持股8%。

不過,寧銀消費金融的業績還處在低谷。截止6月末,寧銀消費金融總資產72.45億元,凈資產11.09億元,營業收入9900萬元,營業虧損4800萬元,凈虧損3200萬元。

但虧損并未妨礙寧波銀行對消費金融公司的積極態度。寧波銀行還發布公告稱,董事會全票通過公司以貨幣方式向寧銀消費金融增資不超過15億元。

從行業來看,消費金融行業的馬太效應已經初顯,招聯、馬上、興業等頭部公司發展穩健,尾部的盛銀消金、蒙商消金持續低迷,加上信貸環境變化等影響,寧銀消費金融以及寧波銀行個人信貸業務的發展并不明朗。

黑貓投訴也顯示,截至8月30日,寧波銀行投訴量共有700條,投訴內容包含私自查征信、虛假宣傳、高額利息、爆通訊錄等等。

企查查則顯示,寧波銀行涉及法律訴訟18909個,其中金融借款合同糾紛16621個;從年份看,2021年為8435個,2022年為5398個。而在2021年,寧波銀行個人貸款不良率有所升高,由0.89%增長至1.24%,與法律訴訟的上升正相關。

屢踩合規紅線,年初至今被罰8次合計千萬元

雖然業績一騎絕塵,但因業務管理、風控等漏洞,寧波銀行屢次踩踏合規紅線,接到多張監管罰單。新經濟觀察團不完全統計發現,僅年初至今,寧波銀行已經被罰8次,累計被罰超千萬元。

最近的7月22日,寧波銀行因涉及貸款“三查”不到位,信貸資金被挪用于購房、個人信貸資金被挪用于購買理財、個人信貸資金違規流入第三方證券存管賬戶等違法違規行為,被銀保監會金華監管分局罰款145萬元。

5月30日,寧波銀行溫州分行因未按項目建設進度發放貸款;個人貸款資金違規流入第三方證券存管賬戶;個人貸款資金違規流入房地產市場等問題,被銀保監會溫州監管分局罰款95萬元。

5月27日,因非標投資業務管理不審慎、理財業務管理不規范、主承銷債券管控不到位、違規辦理衍生產品交易業務等,寧波銀行被寧波銀保監局罰款290萬元。

5月6日,寧波銀行衢州分行因貸款管理不到位,個人信貸資金被違規挪用,被銀保監會衢州監管分局罰款45萬元。

4月21日,寧波銀行因授信管理不審慎、資金用途管控不嚴、貸款風險分類不準確等“八宗罪”,被銀保監會寧波銀保監局罰款270萬元。

4月11,因代理保險銷售不規范,寧波銀行被罰款30萬元。同日,寧波銀行因信貸資金違規流入房地產領域、違規向土地儲備項目提供融資等問題,被罰款220萬元。

年初的2月15日,寧波銀行深圳分行還因貸款“三查”不盡職、貸款資金被挪用,被銀保監會深圳監管局依據《中華人民共和國銀行業監督管理法》第四十六條,罰款40萬元。