文|犀牛娛樂 胖部

編輯|樸芳

這個暑期檔,動漫正在成為內容行業的新貴。

年輕觀眾活躍的暑期檔,成為各平臺釋放內容的關鍵時段。今年7-8月份,據不完全統計優、愛、騰、B四家平臺各類動畫、番劇上新數量均在30-40部左右,加上年播作品,在線內容數量相較去年幾乎增長了一半。

這種大范圍的增產有行業整體發展的原因,也得益于平臺去年以來的集中發力。

就在今年8月,騰訊視頻發布了多達100部的動畫片單,與去年的104部基本持平;B站最近一次發布動畫片單是去年11月的國創發布會,共計51部動畫作品;而優酷去年宣布發力國漫以來,6月發布待播片單有65部作品;愛奇藝5月也剛剛發布了19部動畫片單。

目前來看,各平臺的內容供給能力逐漸完善,正在進入一個打開差異化、精細化運營的新階段,一些發力動作值得關注。

劇場化、IP化、類型化,動漫運營新階段

隨著行業整體的收縮和降本增效,近兩年視頻平臺正在表現出在決策上的許多共性。動漫領域也是如此,日漫、日番引進數量的下降,還是加碼自制和運營,也成為大家的共同選擇。

據統計,今年的日漫7月番只有B站和騰訊視頻分別采購了5部。取而代之的是國漫產出和市場規模都在不斷擴大,在這種情況下,去年開始各平臺表現出了進一步加強運營的共性思維。需要指出的是,這些路徑也是平臺劇集開發思路的延續。

比如劇場化。2021愛奇藝世界大會就提出打造“奇燃”、“崛戰”、“桃漫”三大動漫劇場 ,是以內容劃分不同賽道。

B站和優酷則是在今年開始了嘗試,B站推出的“國創,再來點!”企劃衍生出“再來點動心”和“再來點冒險”兩個系列,分別主打現代都市和幻想冒險內容;優酷則建立“開掛劇場”和“國風劇場”,側重點是爽文改編的玄幻IP和國風武俠類作品。

可以看到這種以劇場推動品牌化的策略,是基于平臺策略的整體性動作。和劇集一樣,這種思路非常依賴前期作品能否打開聲量,比如B站上線“再來點動心”的《謊顏》就有不錯的口碑,讓觀眾對B站做現實題材內容有了認知。

其次是IP化。這其實是國漫的老話題,如《狐妖小紅娘》《一人之下》等作品延續多季,已經是從國漫賽道跑出來的大IP,目前真人劇集也都在開發中。目前的不同點或許是,各平臺越來越有意識地從前期開始系列化開發,并著力打造高價值IP。

以騰訊視頻的《斗羅大陸》為例,就曾以這一IP開發平臺的虛擬偶像,今年6月還與VIVO S15系列聯動開啟跨次元直播,打開品牌銷售的新模式;愛奇藝則把IP開發的“一魚多吃”模式與動漫做深度結合,比劇版《蒼蘭訣》提前上線的動漫版,也吃到了劇集出圈的紅利。

第三是類型化,這也是動漫發展的必然趨勢,各平臺目前除了固有的玄幻、武俠類IP改編內容,不約而同地在切入新賽道,比如少兒內容成為關鍵發力方向,現代都市、科幻、懸疑等都有代表作品。

以科幻為例,B站去年的自制片單里除了《三體》《第一序列》;暑期檔上線的《黑門》這部邀請多位專家擔任顧問的硬核作品,也獲得了不錯的口碑,。

需要注意的是,幾家平臺也都提出了對風格化內容的側重,騰訊視頻去年還推出了2021年度中國青年動畫導演扶持計劃,鼓勵原創動畫精品內容創作。這也是基于各平臺對口碑出圈內容的需求。

比如騰訊視頻暑期口碑不錯的《西行記之窮奇地洞》,就是改編自西游故事、風格強烈的成人漫。

當然這些運營理念的升級仍然建立在內容上。隨著各平臺需求放大,內容競爭也在進一步白熱化。

內容優先,愛、優、騰、B的動漫賽馬

不難發現,頭部公司價值放大的現狀,在動漫領域是同樣適用的。

如《畫江湖》的出品方若森數字、《秦時明月》的玄機科技、《斗破蒼穹》的幻維數碼和《完美世界》的福煦影視等,幾乎出現在各家的片單里,且占比不低,騰訊視頻新片單里,福煦影視一家就負責制作七個項目,在B站去年底的片單里也有三個項目。

平臺搶奪頭部內容的策略,除了大規模入股制作公司,還有進一步放大分賬權益。去年10月宣布發力國漫之后,優酷也更新了“會員+廣告分賬”新規;去年12月,愛奇藝也推出了會員觀看時長分賬,并增設了激勵基金和補貼。

具體到各平臺,也分別有內容發力的重點。

騰訊視頻的最大優勢在于掌握了閱文這一重要的IP源頭。8月開始,閱文集團總裁、騰訊在線視頻副總裁侯曉楠宣布兼任騰訊動漫業務部總經理,有分析認為是進一步加大對網文的動漫改編力度。

目前騰訊視頻幾部年番《斗羅大陸》《斗破蒼穹》《吞噬星空》等,無一例外是閱文IP改編,今年暑期開播的《誅仙》《龍族》,版權也都在閱文旗下,可以說將IP優勢發揮到了極致,而且動漫作品儲備量也是主要優勢。

B站的優勢則在于強大的二次元基因,以及深耕多年與行業制作方的密切聯系。不少口碑出圈的國漫都在B站更新或由其出品,比如《靈籠》《鎮魂街》《刺客伍六七》《羅小黑戰記》等,去年51部片單里原創作品有18部,這個比例要高于其他平臺。

一些相對小眾向的IP也會選擇B站,比如今年暑期的《食草老龍被冠以惡龍之名》改編自日本輕小說,《暴走夏日》改編自韓漫,相對友好的社區環境更適合其打開認知。

去年開始發力“新國風”的優酷,手里有《冰火魔廚》《神墓》等玄幻IP類作品,也有《少年歌行》《秦時明月》等經典武俠動漫IP的續作;加上此前拿下的《火影忍者》《死神》依然持續增長熱度,逐漸構建起完善的內容框架。

而且從項目開發角度看,優酷的制作能力和IP基礎并不弱,目前還在開發的《師兄啊師兄》(改編自《我師兄實在太穩健了》)《百煉成神》《陽神》都是網文頂流。

愛奇藝的動漫業務長期依托《航海王》《灌籃高手》《龍珠》等“東映大禮包”,也算是有了不敗之地。在7月推出的“2022桃次元夏日沖浪派對”暑期檔活動中,這些懷舊經典也占了不小的比例。

相比其他平臺,愛奇藝上新內容不算多且低齡化占比較高,但開發思路值得一提。

首先是“一魚多吃”的IP開發模式,除了《風起洛陽》《蒼蘭訣》等劇集聯動,愛奇藝小說、愛奇藝叭嗒平臺的網文、漫畫改編內容,如《石少俠感覺好孤單》和《神瀾奇域無雙珠》,也是自有IP開發的成果,以降低對上游IP方的依賴。

其次,愛奇藝圍繞IP進行的二次元商業開發,也頗有看點,如《有藥》與三九感冒靈的快次元合作,《只好背叛地球了》與DAKA推出的聯名卡牌套裝等,在變現方面打開了更多路徑。

動漫,降本增效期的內容新選擇

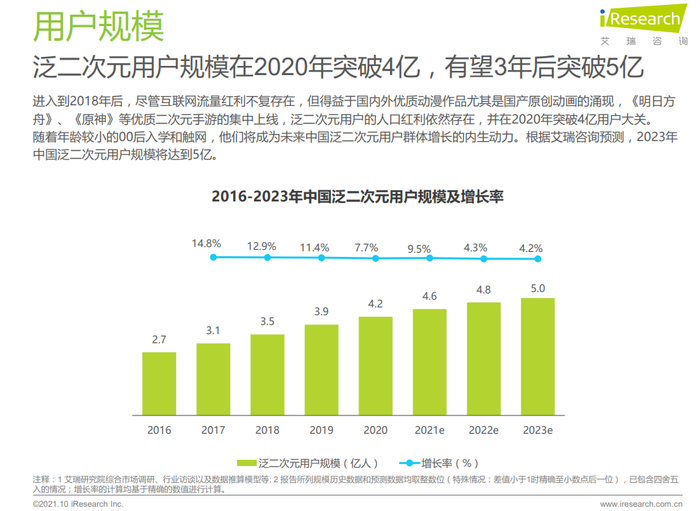

對動漫領域的加碼是近年來主要視頻平臺的共性動作。正如近兩年在紀錄片和少兒內容方面的發力,進入降本增效期,平臺更加注重放大垂類內容的吸引力。尤其是在二次元市場,根據艾瑞咨詢預測,2023年國內泛二次元用戶預計將達到5億。

從制作角度看,這些內容制作成本較劇綜內容相對低,生產周期雖然長,但目前的周更模式其實滿足邊做邊播的模式,形成觀眾消費習慣后,也會帶來相當長效的用戶粘性。

過去兩年,各平臺上線動漫內容的數量和質量都在不斷上升。但也需要看到,目前各平臺比較接近的內容開發策略,和高度集中的開發方向(比如以3D、IP改編為主),缺乏內容辨識度和平臺特色仍是主要問題。

而這或許是國內動漫產業的好機會。

雖然伴隨著行業整體收縮,大規模的投資、收購潮應該已經告一段落,但真正有內容夢的制作方,會在當下獲得更多內容機會。而內容能力的補強,也將加強國產動漫的影響力。

從國內來說,先審后播規則的出現讓引進海外動漫的風險持續提升,加上國產內容認知度不斷提升,平臺會對國漫有更積極的策略。

從全球外部環境看,近幾年日本動漫質量也持續下滑,今年能實現出圈的僅有《國王排名》和《間諜過家家》,前者后期還經歷了一波口碑崩盤。伴隨著字節跳動、快看漫畫等先后出海搭建在線漫畫平臺,國產內容的出海也在成為可能性。

隨著二次元市場進一步擴圈,動漫行業發展正在進入新的周期,并給平臺側帶來增長機遇。更加精細化的運營思路、差異化的內容開發,將成為各平臺較量的深水區。