文|氨基財經

過去幾年,不僅是創新藥企的黃金時代,更是生物科技從業人士的“高光時刻”。

行業繁榮的背后,必然伴隨著對人才的旺盛需求。一級市場熱錢洶涌、上市大門敞開,讓手握巨額現金的Biotech們挖人毫不手軟。畢竟,這是鞏固公司核心競爭力的唯一手段。

在上海張江,生物科技人才從一家公司跳槽到另一家公司,可能租的房子都不用換,薪酬卻能大幅上漲。還是周金濤老師說的好:人生發財靠康波。

不過,任意的加碼并不符合行業客觀規律。被戳破的資本泡沫,也讓生物科技從業人士的“高光時刻”落下帷幕。

8月26日,港股18A企業云頂新耀CEO薄科瑞博士的辭職公告便引發市場熱議。

在過去一年半時間,云頂新耀股價跌幅為90%,而薄科瑞博士去年包括股份在內的薪酬總額為:6616萬元。

/ 01 /創新熱潮下的另一面:Biotech搶人大戰推高薪酬

員工薪酬最能反映出一個行業的景氣程度。

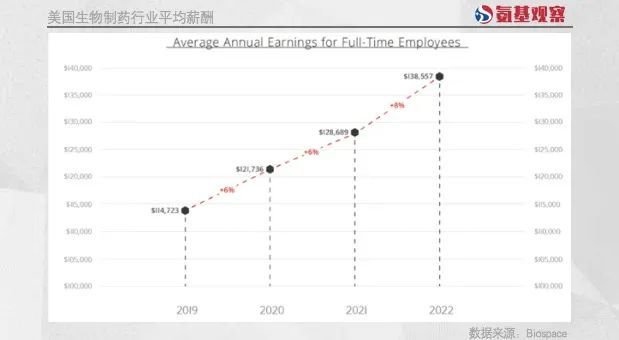

過去幾年,美國生物科技行業因為資本的追捧,員工幸福度也得到了大幅度提升。如下圖所示,美國生物科技行業薪酬,可能是過去幾年漲幅曲線最受關注的行業了。

與海外一樣,國內生物科技也陷入了資本泡沫下的人才內卷,Biotech之間的企業人員跳槽加薪成了常態。

當然,熱錢洶涌的年代,最受益的還是藥企的高管們。

核心崗位人才更為稀缺,溢價難免更高。就拿去年來說,在僅計算現金薪酬的情況下,國內上市生物科技公司年薪超過千萬的就不在少數。

首個18A上市企業歌禮制藥便是如此。2021年,公司CDE吳勁梓博士,現金薪酬達到1983萬元。2021年,歌禮制藥總員工成本約為1.1億元,也就是說吳勁梓的薪酬支出,占到公司員工成本的18%。

主導首個國產新冠中和抗體上市的騰盛博藥,高管待遇同樣可觀。2021年,騰盛博藥創始人洪志博士,現金薪酬為3683萬元,占公司總薪酬比例為14%。

從這些數字來看,雖然國內創新藥還在起步階段,但高管薪酬已經和海外大藥廠接軌。2021年,包括再生元、吉利德等藥企,CEO薪酬均在650萬美金左右。

/ 02 /高薪挖人容易、企業發展不易,天價CEO也有壓力

國內創新藥企業高薪綁定核心高管的做法無可厚非。畢竟,對于在發展初期,核心高管才是創新藥企的“核心資產”。這種薪酬的溢價,是為了獲得市場競爭力的代價。

不過,目前來看,這本身也是生物科技公司的一場“豪賭”。因為,高薪挖人容易,但要想讓公司朝著目標方向發展并不容易。

對于不少生物科技公司來說,現在面臨的局面是:雖然高管拿到了遠超行業平均水平的薪酬,但公司的發展似乎沒有朝著預期方向前進。

作為首家登陸港股的18A企業,歌禮制藥在上市之初備受關注,如今在二級市場卻已“默默無聞”。

這一點,股價是最好的觀察窗口:2018年,公司IPO發行價為14港幣;2022年8月26日,公司最新收盤價3.51港幣,跌幅為74.92%。

固然,公司股價下跌與整個資本市場周期息息相關,但更是受到業務發展不如預期的影響。此前支撐公司估值關鍵的丙肝藥物,因為競爭對手的沖擊表現嚴重不及預期;

雖然公司后續還有新冠口服藥、口服PD-L1等多個產品處于臨床階段,但要想兌現預期還需要經過臨床的驗證、時間的考驗。這種情況下,股價下跌在所難免。

這不是歌禮制藥一家企業的遭遇,在以fast follow為主要策略上市,而沒有快速完成轉型的企業,大多面臨這一困境。

商業基本規律就像萬有引力一樣,那些不能夠持續的東西,最終都會停下來。如今,生物科技公司CEO這一高薪崗位,似乎也出現了挑戰。

/ 03 /從泡沫到回歸冷靜,創新藥返璞歸真

一直以來,市場都將核心人才作為衡量藥企的重要判斷依據之一,換句話說,高管就是藥企的核心資產。

正如前文所述,為了吸引真正有能力的專業人員加盟,不少藥企都支付了不菲的薪酬。這其中短期的溢價或成必然。

但如若這份溢價超出了企業的承受限度,那么就會慢慢開始反噬公司,甚至有可能成為吞掉公司現金流的“負資產”。

本質而言,決定一個崗位薪酬的因素,最主要的便是職位本身創造的價值。

一家藥企的核心競爭力,在于產品能否獲得成功,若無法將管線產品化,那么即使擁有再好的創意也是毫無價值的。

尤其是資本環境趨冷的情況下,藥企融資開始變得越發困難,現金流就成為極為珍貴的資源。

一家企業的最大悲哀不在于產品研發失利,而是明知道產品很有前景但卻無法得到足夠的資金將其商業化。因此,合理化有效地控制藥企資金鏈的消耗就成為很重要的事情。

放眼全球,目前醫藥行業整體都陷于寒冬之中,甚至很多歐美藥企已經開始被迫裁員、縮減管線。這在恒瑞醫藥等傳統藥企身上已經得到體現。如今,壓力也來到了新生代創新藥企們身上。

當然,這對于國內創新藥行業來說,未嘗不是一件好事。任何一個經過泡沫洗禮的市場,都需要回歸冷靜。