文|消金界

8月23日,隨著信也科技(NYSE:FINV)二季度財報的公布,在美上市金融科技企業半年度財報都已浮出水面。

在外有中美資本市場變化的擾動,內有二季度一線城市疫情反復對經濟的沖擊,再疊加行業監管的趨嚴,部分在美上市企業的經營業績也不可避免地出現了波動。

公司業務是否進入了拐點?對行業來說有什么象征意味?市場對其經營業績的關鍵指標頗為關注。

為了更全面理解企業及行業半年度經營業績,避免出現依賴單一數據指標而有所誤讀,筆者特選取了在美上市的信也、樂信(NASDAQ:LX)、360數科(NASDAQ:QFIN)、小贏(NYSE:XYF)、嘉銀(NASDAQ:JFIN)等五家企業自2021年以來單季度的經營數據,在區分業務、財務兩個大類別數據的前提下,分別從用戶規模、交易規模、資產質量、轉化效率、獲客投放、成長能力、盈利能力、杠桿率、Take rate(營運利潤率)等九個維度進行對比分析。

在此,希望借助這些企業的數據變化趨勢,給從業者帶來啟發。

01、用戶規模

依照行業慣例及頭部企業慣常公布的數據,用戶規模方面主要從注冊用戶數、授信用戶數、借款用戶數等三個維度展開,量級上來看,上述用戶從大到小排序依次為:注冊用戶數>授信用戶>借款用戶,三者之間呈現漏斗式轉化的趨勢。

01 注冊用戶

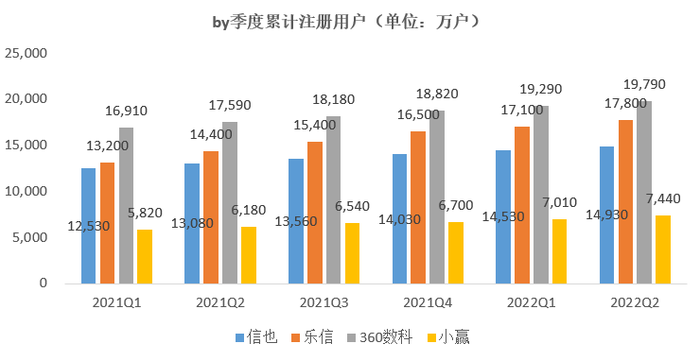

行業一般將在平臺上留下手機號碼且驗證通過的用戶稱為新增注冊用戶。注冊用戶主要看存量值累計注冊用戶及其增速、增量值新增注冊用戶三個指標。

從累計注冊用戶規模來看:行業一二梯隊分化明顯,360數科、樂信、信也累計注冊用戶均已突破1.45億戶,而二梯隊的小贏僅為7400萬戶,不及一梯隊中排名末端信也的一半。這說明行業“二八分化”會愈演愈烈,“強者恒強模式”也會在金融科技行業凸顯。

同時,用戶規模的大小,意味著企業可挖掘存量資源的規模,這決定著后續業務增量的天花板。從現有數據來看,頭部平臺后續可變現的流量池無疑更為豐富。

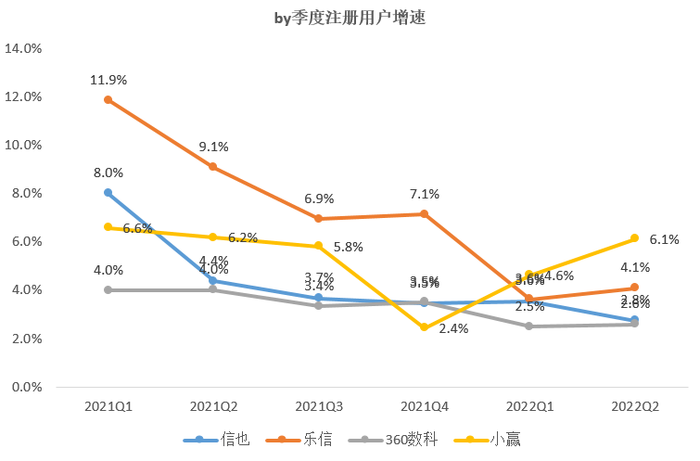

從累計注冊用戶環比增速來看:隨著各家用戶體量不斷擴大,相對值環比增速呈現快速走低的趨勢,用戶規模越大,增速越小,這種趨勢在下圖體現的越是明顯。雖有季節性波動,但不改整體數據走勢。強如阿里、京東等剛需、多頻交易場景的電商巨頭也面臨著用戶增速逐年下滑的困境,更何況非剛需、非多頻交易場景下的小微信貸。在行業發展的后期也難免碰下新增用戶快速下殺的窘境。破局的方式無疑是提額、拓期、掘存量,學會“從矮個里面挑將軍”。這種無疑對其風控體系是一個不小的挑戰。

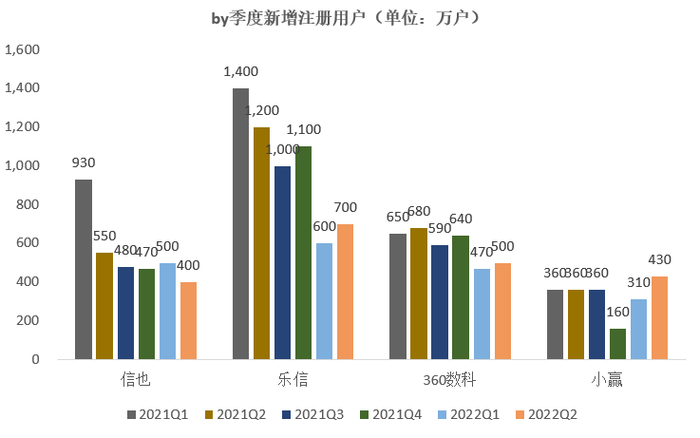

從新增注冊用戶規模來看:雖然增速在下降,但從絕對值新增注冊用戶規模來看,一二線平臺均保持了300萬以上新增注冊用戶增量。

分企業觀察,信也、360數科新增注冊用戶規模保持相對穩定,信也維持在400-500萬區間當量,360數科維持在500-600萬區間當量。

值得關注的是,樂信雖然新增注冊用戶規模下滑明顯,但因2021年by季度新增注冊用戶規模維持在1000萬以上,即使2022年下滑明顯,H1平均新增注冊用戶規模依然在650萬左右,排名行業第一。

另小贏新增注冊用戶規模已經走出2021Q4的低谷,2022Q2新增注冊用戶達到430萬,比肩信也。

從各家新增注冊用戶量級來看,行業用戶增量尚有空間,但考慮到各家多頭用戶共存的局面,以行業中注冊用戶規模最大的360數科來看,其增量空間已難找到突破。

02 授信用戶

顧名思義,授信用戶從概念上可以理解為已經通過平臺風控審核,且給予了一定的信用額度,隨時可以提現的用戶。授信用戶一般是金融科技平臺的核心運營指標。

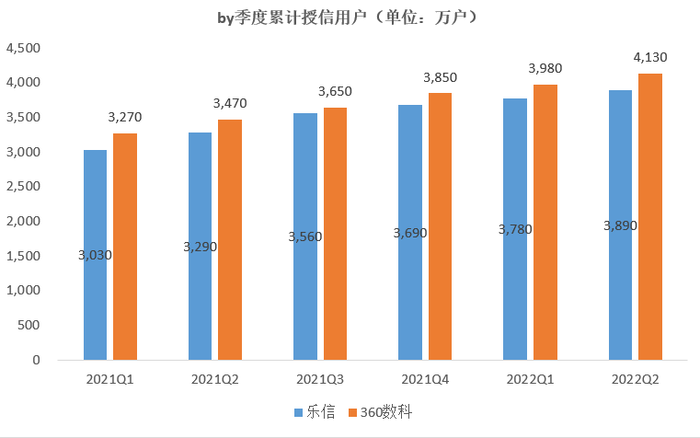

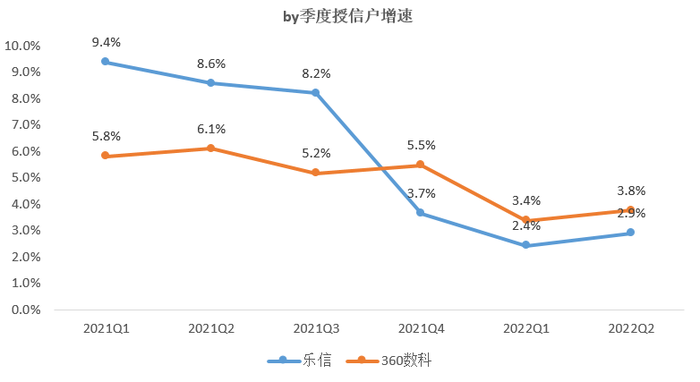

依然對累計授信用戶規模、累計授信用戶環比增速、新增授信用戶量級三個指標進行觀察分析。這里信也、小贏、嘉銀等未公布授信用戶相關數據,僅對樂信、360數科的授信用戶進行對比分析。

從累計授信用戶規模來看:360數科、樂信累計授信用戶規模均突破3800萬戶,其中360數科最新授信用規模邁進4000萬大關達到4130萬戶,樂信該指標也達到3890萬戶,不出意外在Q3也將會突破4000萬戶。

消金界統計發現,作為行業頭部排名前兩家平臺,在授信用戶規模上兩者的差距在2021年有所縮小,一度只有不足百萬規模的差值。不過,樂信在2022年又被360數科重新拉開至200萬以上的當量。考慮到樂信新增注冊用戶的規模及增速是大于360數科,后續樂信在授信用戶規模上,依然有望縮小甚至是趕超360數科的授信量級。

從累計授信用戶環比增速來看:同累計新增注冊用戶環比增速一樣,360數科、樂信同樣也面臨著該指標環比增速快速下滑的情況。

具體來看,360數科該指標從2021Q1的5.8%下滑至2022Q2的3.8%,樂信該指標從同期的9.4%下滑至2.9%。特別是2021年四季度,樂信直接從8.2%下滑至3.7%,而360數科同期不降反升從5.2%升至5.5%。一降一升之下,樂信與360數科的累計授信用戶規模差距也被重新拉開。

而從后續個季度表現來看,樂信該指標的環比增速依然低于360數科,結合上文提到的樂信新增注冊用戶依然呈現快速增長的趨勢。那么可以推斷,樂信的變化原因是逾期率指標的走高趨勢,引發平臺對風控體系進行了“趨嚴”的修正。樂信2021年三季度以來M3+逾期率的變化走勢可以佐證這一點。

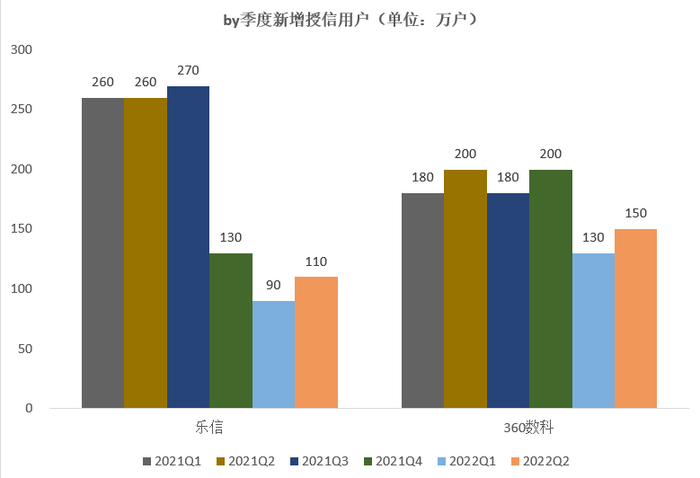

從新增授信用戶量級來看:在2021Q3之前,樂信的新增授信用戶規模是穩穩高于360數科的,不過在2021年四季度以后,樂信的新增授信用戶規模就快速腰斬,從270萬直接降至130萬,之后也沒再回到200萬以上的水平。反觀360數科進入2022年以來雖有所下滑,但是規模上依然超過樂信。

結合上文分析,樂信對于前期獲取的大量新增注冊戶應該是采用了原有的風控體系,但因客群特性不同導致風險走高,樂信從2021年三季度開始修正其風控體系以適應其客群特征,在風險數據尚未降下來之前,預計樂信難以放寬新增授信用戶量級。不排除樂信與360數科的累計授信用戶差距有可能會進一步拉大。不過也不排除樂信快速適應了新客群的特征,做好新的平衡風控與規模的技術難題。

03 借款用戶

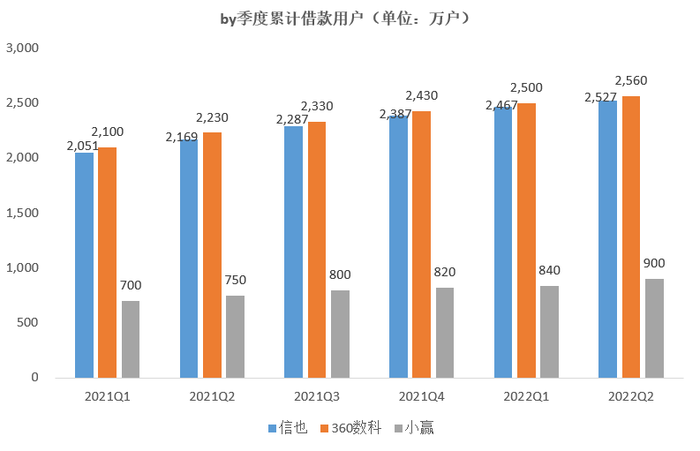

因樂信、嘉銀未公布累計借款用戶規模,故這里簡單做下分析。

從累計借款用戶規模來看:360數科、信也累計借款用戶均已突破2500萬,小贏科技累計借款用戶為900萬,尚未突破1000萬戶大關。對比不難發現,信也與360數科差距不大,維持在50萬以內當量浮動。結合上文,兩者之間注冊用戶的差距有5000萬,為何借款用戶體量相差無幾?

主要還是兩者的歷史經營業務不同引發的。信也的前身積累了大量的個人出借用戶與個人借款用戶,而360數科從成立就主要對接機構資金,雖有不少注冊用戶,但因前期風控體系尚未健全,依照審慎的經營原則,因此借款用戶并未隨著注冊用戶同比例放量增長。

消金界對比兩者的用戶池規模發現,隨著利率不斷下探,360數科所能覆蓋的用戶規模愈發的變大,不排除360數科與信也累計借款用戶規模拉開的可能性。

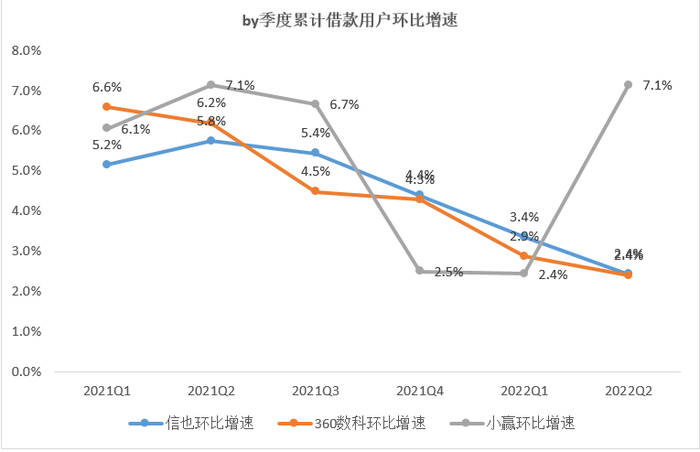

從累計借款用戶環比增速來看:除小贏環比增速二季度有所反彈之外,信也、360數科累計借款用戶環比增速by季度均呈現緩慢下滑趨勢。

可以預見的是,隨著各平臺累計借款用戶規模基數持續走高,該指標有進一步走低的可能性。

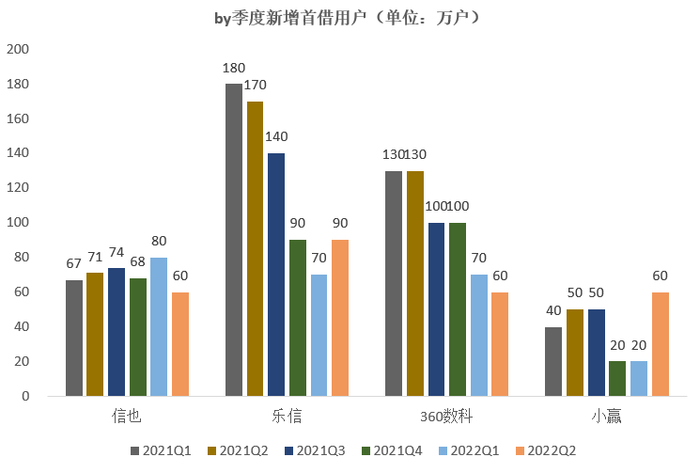

從新增首借用戶來看:除信也新增首借戶保持相對平穩外,360數科、樂信、小贏均有明顯的下滑,其中360數科新增首借戶是持續走低,從2021年一季度的130萬將至2022年二季度的60萬戶,新增首借戶腰斬;樂信、小贏雖呈現下降趨勢,但2022年二季度表現均有所回升,特別是小贏,新增首借戶反彈創下新高的60萬戶。從新增首借戶推導各家獲客策略方面,樂信與小贏獲客策略相似,均呈現先降后擴的走勢,信也保持不變,360數科在持續收緊。

02、交易規模

交易規模主要分析季度撮合交易金額、季度末在貸余額兩個指標。

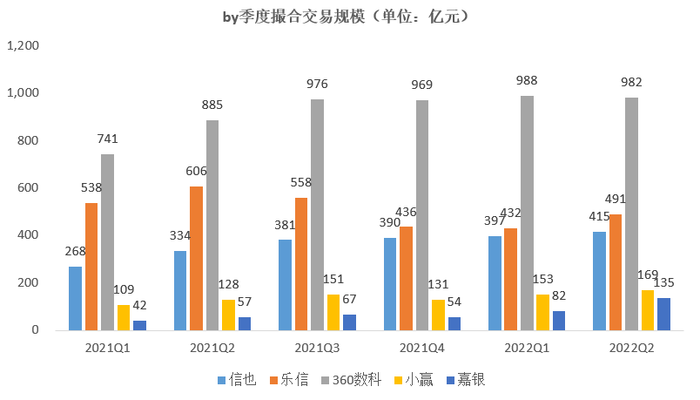

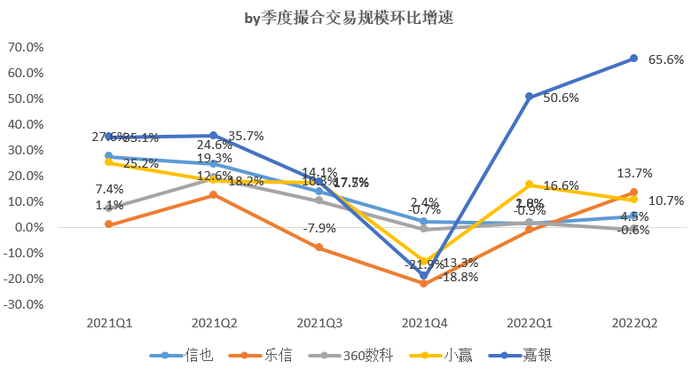

季度撮合交易規模:360數科處于絕對的龍頭地位,單季度撮合交易規模超過行業樂信、信也之和。不過不同于其他4家Q2撮合交易規模環比均呈現正增長的態勢,360數科二季度撮合交易規模再次出現下滑,單季度撮合交易規模突破千億元的夢想再度被打碎。

事實上,自2021Q3交易規模突破950億元以來,市場就一直預期360數科會在接下去的季度完成千億撮合金額,但至今仍未實現,這點需要關注的,是主動上360數科控制交易增量,還是客觀上增長天花板難以突破?

另外,樂信二季度繼續發力,成為5家當中單季度新增撮合交易規模最大的一家。繼續拉開與信也的差距,也穩固了自己行業“榜眼”的位置。

嘉銀自2021年以來首次單季度撮合交易規模突破百億元,達到了135億元,考慮都其基數較小,增長空間依然較大,不過,環顧其所在的上海本地,除了有360數科、信也等行業大佬外,還有未上市的還唄與其體量相差無幾,其面臨的壓力依然不小。

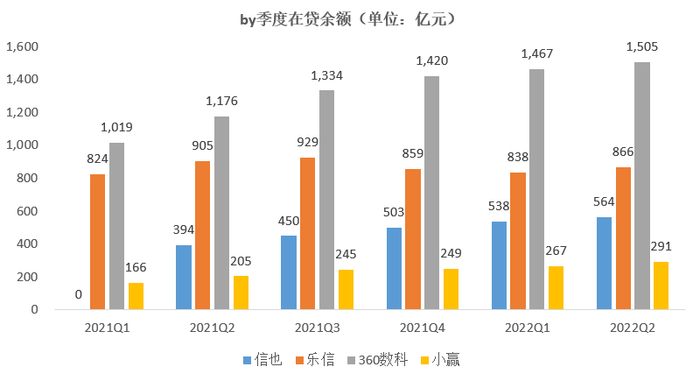

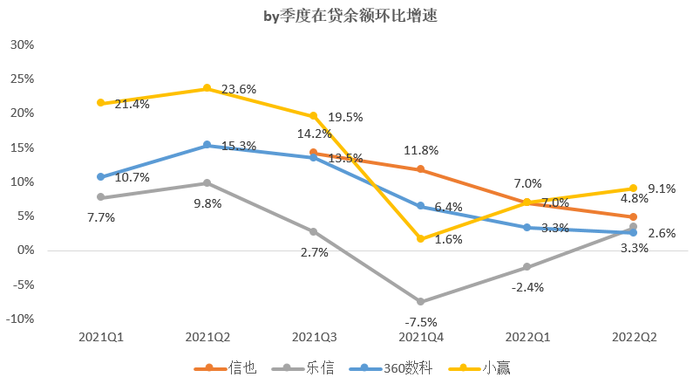

季度末在貸余額:360數科在貸余額規模首次突破1500億元大關,成為行業內首家,不過因其規模較大,其在貸余額環比增速呈現持續走低的趨勢,目前已降至2.2%的水平,考慮到360數科季度撮合交易規模增速的持續放緩,在貸余額環比增速邁入1字頭的時代或許已經不遠。

樂信在貸余額的規模持續走高,雖尚未恢復至2021Q3的水平,但總體呈現緩速走出困境的趨勢,預計下一季度在貸余額有望再次回升至900億元以上規模。

消金界發現,在這一財報期間,值得關注的是小贏。自2021Q4以來,小贏在貸余額環比增速就呈現快速增長的態勢,考慮其基數較低的因素,在季度撮合交易保持雙位數增長的前提下,在貸余額有望進一步保持高增長的走勢。年底前在貸余額規模有望突破350億元。

03、資產質量

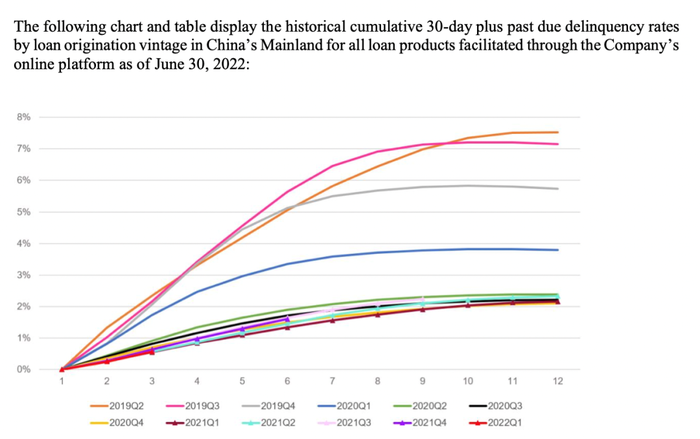

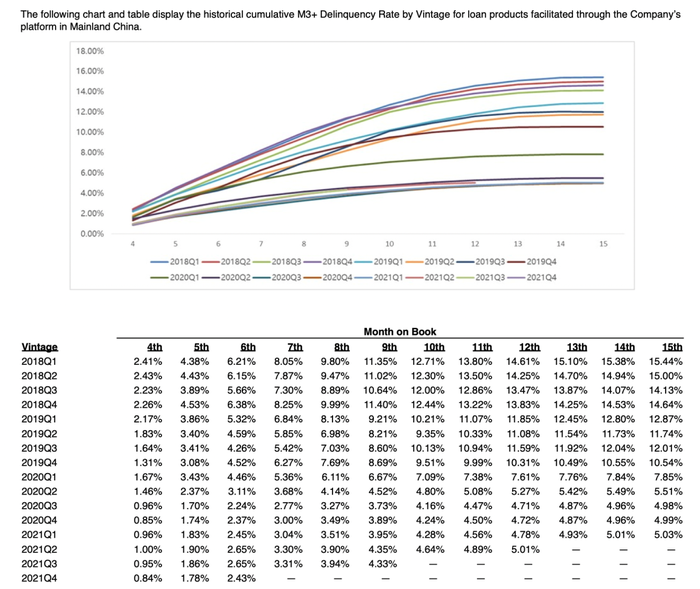

資產質量方面還是觀察其逾期及壞賬方面數據,為了避免信息的失真,特選定動態池的by balance 逾期率及靜態池的by vintage逾期率兩個指標進行觀察分析。

01 by balance 逾期率

by balance逾期率是拿截止到期末某一逾期階段的在貸余額(本金)與期末總得在貸余額(本金)相除得到一個動態逾期率觀察指標。

該指標的弊端是作為分子的期末某一階段逾期金額相對于作為分母的期末總在貸余額,存在滯后表現的情況,因此在當期新增交易規模較大的情況下,會使得逾期率存在因分子滯后而表現“優異”的假象。

不過,如果期間新增交易規模相對穩定,該指標依然可以作為關鍵指標觀察資產質量。

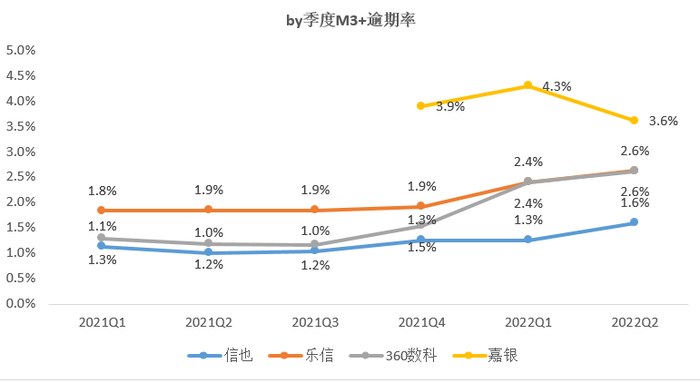

拿行業常用的M3+逾期率作為觀察。從數據可以看出,2021年前三季度信也、樂信、360數科的M3+逾期表現相對比較平穩,并無明顯的上漲,但從2021Q4開始,上述三家的M3+逾期率開始逐步走高,截至今年二季度末,仍未有放緩的趨勢。這和去年下半年開始的國內疫情反復有關,原本平穩的逾期率呈現反彈走高的趨勢,后續在國內疫情平穩后,預計逾期率將回落。

值得注意是,嘉銀的M3+逾期數據,雖然Q2季度有所下滑,但是與頭部平臺相比,依然有差距。原因在于前期網貸模式下積累的資產依然在緩慢出清中,從逾期數據來看,客群從新獲取、資金的對接、規模的提升還沒有實現質的提升,也就不足以通過新模式下的壞賬率去拉低之前模式下的壞賬水平。

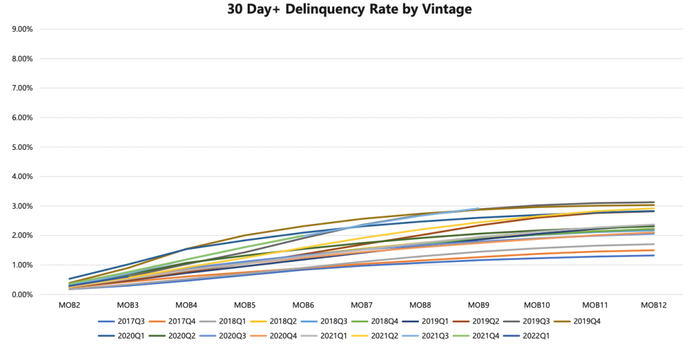

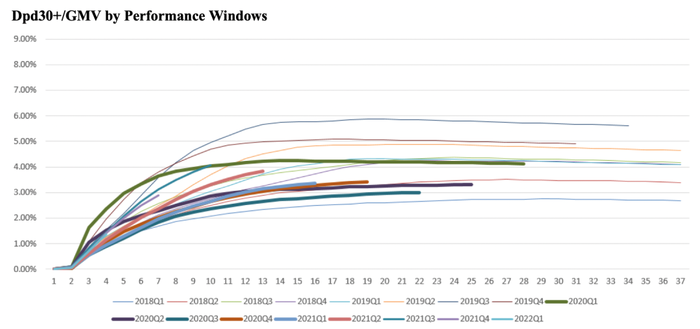

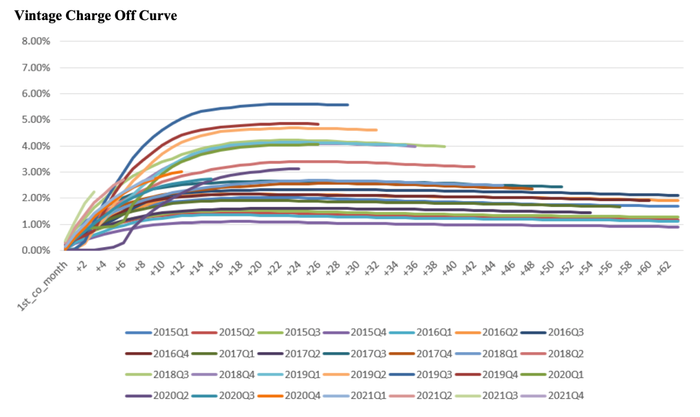

02 by vintage壞賬率

by vintage 壞賬率是以靜態池的角度來觀察各期間資產的壞賬表現,它能將總資產分割為不同交易周期的資產塊,然后通過觀察不同交易周期內的資產在各個階段的逾期表現,進而評估資產質量。

優點是能將不同交易周期內資產拉到同一個水平線上進行觀察對比,并通過逾期變現反推前期獲客、風險等流程是否有效。這里因小贏未公布相關數據,不進行單獨分析。

360數科:先看M1+逾期率(已剔除逾期180天以上的訂單),截至二季度末,2022Q1的M1+逾期率大概為0.7%左右,再觀察2021Q3的M1+逾期率最新觀察時點已經達到3%,結合其動態池下的M3+逾期率的持續走高,可以推斷2022各觀察期的M1+逾期率會進一步上升,既有可能會突破3%,這也會對360數科的利潤產生不利的影響。

再看其M6+逾期率(即壞賬率),截至最新觀察時點,2021Q2的M6+逾期率已經突破2%,2021Q3、2021Q4的逾期率也分別突破1.5%、0.6%,結合上文得知360數科的M3+逾期表現是在2021Q4季度變差并逐步走高的,可以預見的是2022年各季度的M6+逾期率將有很大概率達到2.5%的高位值。

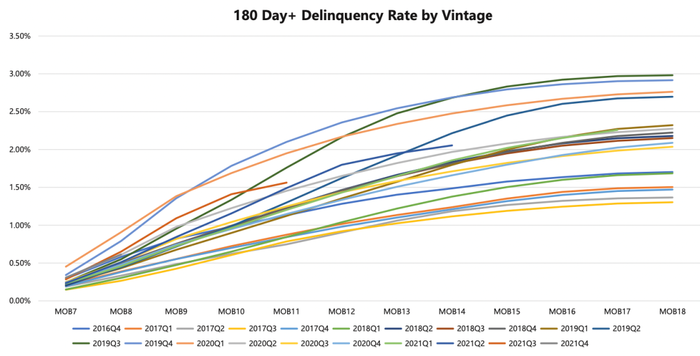

樂信:從M1+逾期率來看,截至最新觀察時點,2021Q2的M1+逾期率接近4%,2021Q3的M1+逾期率接近3%,2021Q4的M1+逾期率率在1.5%,相較于2020年數據來看,均有所抬升,主要還是受疫情的影響的拖累。與360數科同指標相比,兩家處于同一水平線上。

從M6+逾期率來看,截至最新觀察時點,2021Q2的M6+逾期率約為2.8%左右,2021Q3的M6+逾期率約為2.3%,對比同業的360數科同一期間資產質量表現情況,該指標有所偏高。

信也:僅從其公布的M1+逾期率(已剔除逾期180天以上訂單)來看,截至最新觀察時點,信也2021Q3、2021Q4、2022Q1的M1+逾期率分別為2.1%、1.8%、0.7%,對比360數科、樂信同期間資產質量表現情況,信也是優于360數科的,但是部分階段的M1+逾期表現不及樂信。

嘉銀:僅公布了M3+逾期率數據,2021年之前,因其網貸模式下,該指標表現普遍高于行業平均水平,隨著存量資產出清,該指標表現已經有顯著改善,因同業暫未公布by vintage 角度的M3+逾期率數據,暫無法評估嘉銀與同業在該指標上的差異情況。

不過,消金界發現,從其2022年各季度逾期表現來看,與行業其他M1+數據表現持平,可以表明其資產質量整體呈現穩中向好的趨勢。

總結來看,行業的新增用戶規模增長逐步放緩,各家正在通過其他運營手段實現客群的橫向擴增,還有復借頻次。而資產質量雖遭遇疫情等因素影響,但并不非顯著惡化不用過于擔心。加之平臺正在努力上探客群調整風控策略,短期陣痛也在所難免。

接下來,消金界還將對幾家平臺的轉化效率、獲客投放、成長能力、盈利能力、杠桿率、Take rate(營運利潤率)等指標的對比與分析,關注消金界,持續關注行業變化。