文|美商研究

隨著小紅書、抖音等渠道對消費者進行教育,成分黨崛起帶動功效性護膚品發展。

同時醫美行業政策嚴監管規范行業發展,針對醫美消費領域,消費者具有成癮性并伴有高復購率,顏值經濟乘風而起。

膠原蛋白市場教育尚未成熟,但考慮其特殊的空間結構可為皮膚提供營養及修復作用,未來顏值經濟領域將呈現高景氣度。

考慮到醫療健康領域整體剛需,而國內膠原蛋白應用核心以海外產品為主,未來隨著應用領域的拓展以及進口替代,國內或將保持較高需求。

食品領域“醫食同源”理念已深入認知,口服膠原蛋白能補充膠原蛋白含量及所需的氨基酸,多種保健食品均推出膠原蛋白產品,未來或有一定增長。

膠原蛋白在醫療、醫美、護膚及食品領域四大維度廣泛應用,而原料供給有限且技術門檻較高,原料生產商具有高度稀缺性,代表企業有:

華熙生物(動物源蛋白及重組膠原蛋白多維研發布局)、巨子生物(業務全方位布局,重組膠原蛋白開創者)、錦波生物(重組膠原蛋白領域領先,首個獲得三類證企業)、創爾生物(活性膠原行業龍頭企業,膠原敷料領先者)。

本文重點分析膠原蛋白在醫療、醫美,功能性護膚領域的應用。

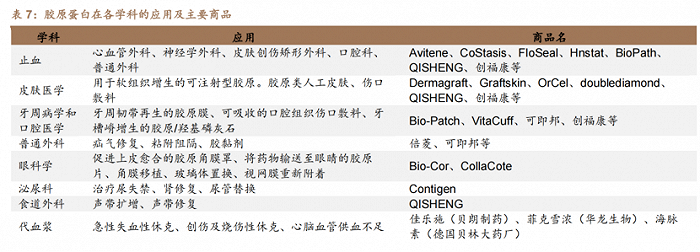

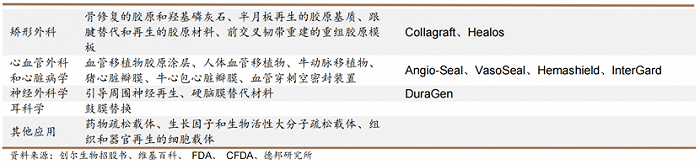

一、醫療器械:多領域應用,國產品牌或進口替代

1、膠原在醫療健康領域應用廣泛,海外品牌占據主導

膠原具備了高拉伸強度、生物降解性能、低抗原活性、低刺激性、低細胞毒性以及作為人工器官骨架或創傷敷料時促進細胞生長、促進細胞粘附、與新生細胞和組織協同修復創傷等特性,可用于燒傷治療、創傷外科、止血應用、眼科疾病、組織工程等領域。

就細分領域而言,膠原蛋白應用學科多元化,但產品端以海外品牌為主,倍菱、可即邦、創福康及華龍生物為國產品牌,但應用領域較窄且處于醫療領域中低端產品,膠原蛋白中高端應用中基本由海外品牌占據主導。

膠原在醫療領域端應用穩定增長。

就膠原蛋白在醫療領域的應用來看,其中生物醫用材料具有較好的生物相容性、功能性及可加工性,可制成維護生命功能、修復、替換或補償人體器官功能的醫用產品,受益于我國的國家政策支持、人均可支配收入的提升以及行業技術創新等因素驅動。

根據沙利文數據顯示,我國膠原蛋白在生物醫用材料領域的應用已由 2017年 10億元增至 2021年的 32 億元,對應復合增速為 33.5%,未來重組膠原蛋白市場滲透率將進一步提升,預計將從2022 年的 44 億元提升至 2027 年的 199 億,CAGR 35.1%。

膠原蛋白具有良好的理化特征,隨著技術的發展,在醫療領域的應用將會不斷拓展,包括牙科、脊柱、骨科等領域,預計行業未來將保持高景氣。

2、國產品牌在醫藥級膠原蛋白領域發展進程如何?

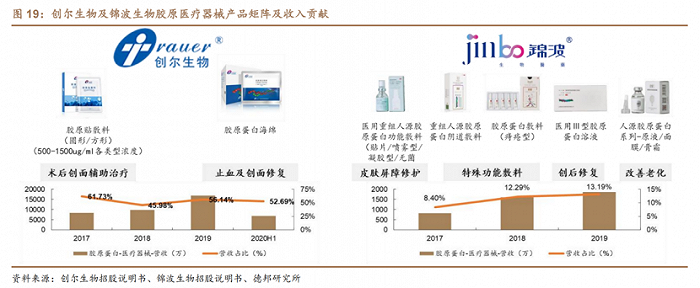

以動物膠原頭部企業創爾生物及重組膠原頭部企業錦波生物為例,膠原蛋白在醫療領域的應用以醫用敷料為核心:

創爾生物:膠原貼敷料2019年營收1.64億元,占比高達54.17%,依據膠原貼敷料形狀及膠原濃度對產品再度細分,多元產品布局構成盈利核心。

產品適用于痤瘡、皮膚過敏、激光、光子術后創面修復輔助治療,應用場景為醫美術后護膚。膠原蛋白海綿2019年銷售收入僅594萬,占比僅1.97%。

錦波生物:重組膠原的應用場景更為多元,皮膚屏障修復領域提供噴霧型、膠原貼、凝膠性、溶液型多種產品,同時差異化提供陰道敷料及內痔敷料,醫美術后及醫療領域全面發展。

膠原蛋白類的醫療器械產品營收占比從2017年的8.40%提升至2019年的13.19%,年貢獻度逐漸提升。

創爾及錦波在膠原蛋白領域的應用集中在膠原貼敷料及海綿領域,應用領域較窄且處于醫療領域中低端產品。

相比于CollagenSolutions及CollagenMatrix兩家膠原生產商而言,國產膠原公司在醫療器械領域并非公司布局重點,但考慮膠原蛋白在多領域可有較好的應用,醫療器械具備長足的發展空間。

3、膠原蛋白在醫療器械領域應用方面的三個維度

應用原理:動物提取的膠原蛋白具有特殊的三螺旋結構,優于重組膠原蛋白。

動物源提取的膠原蛋白具有特殊的三螺旋結構,構成了其理化特性和生物學活性的基礎,同時具備了高拉伸強度、生物降解性能、低抗原活性、低刺激性等特征,在醫療器械領域尤其是高端醫療領域,以動物源膠原為佳。

市場空間:為膠原核心應用領域,未來仍將保持高景氣。

2019 年膠原在醫療健康領域應用規模占全領域比重為 47.81%,構成核心應用,膠原蛋白海綿等產品為醫用領域的耗材品,需求較高,未來隨著新興領域的拓展,膠原的應用將更多元,市場保持高景氣。

競爭格局:海外品牌占據主導,技術發展促進國產品牌進口替代。

中高端應用領域海外品牌的膠原產品占據絕對主導地位,醫療創新及降低進口依賴度為國家戰略目標,國內領先企業創爾和錦波深挖新興市場,研發投入以期實現技術突破,未來或實現進口替代。

二、醫美注射:醫美產業繁榮發展,膠原蛋白多元應用

1、海外經驗VS中國市場

從海外經驗來看,全球醫美發展始于膠原蛋白,當下肉毒及玻尿酸占據主導,膠原蛋白及 PLLA 豐富市場格局;雙美依賴于高研發投入、SPF 豬來源及技術突破,實現膠原領域領先。

從我國市場來看,醫美滲透率較低,消費者接受度提升未來市場仍有大幅提升空間,膠原蛋白在眶周部位優勢明顯,與嗨體熊貓針差異化競爭,膠原蛋白應用較再生產品更為成熟,未來或共同做大市場。

2、注射領域玻尿酸&肉毒毒素占領市場高地

在輕醫美注射類項目中,我國玻尿酸和肉毒毒素為主流注射項目,合計占比超過99%。

根據新氧大數據顯示,玻尿酸注射針劑和肉毒毒素注射針劑分別占中國注射醫美規模的66.59%和32.67%,分別同比增加53.11%和90.56%,肉毒素增速尤為顯著。

當前膠原蛋白以雙美、長春博泰及錦波生物產品為主,動物源膠原蛋白生產成本高且存在一定的過敏反應,在醫美市場中滲透率較低,預計未來隨著重組膠原蛋白的價格降低且擁有多重生物學特性,將在醫美注射及水光市場中滲透率持續提升。

3、預計未來膠原蛋白或在部分細分領域對玻尿酸有所替代

從需求來看,膠原蛋白和玻尿酸均用于皮膚凹陷處的填充,但膠原蛋白注射具備獨特優勢。

例如可以補充人體流失的膠原蛋白,同時刺激自身膠原蛋白生成,使用膠原蛋白則能夠快速修復破損毛細血管、遮蓋黑眼圈以及保證填充物自然分布在眼周,注射效果較玻尿酸更為貼合且不易發生丁達爾現象。

膠原蛋白生產成本較高、填充效果維持時間較短且產能較為受限,從性價比角度來看膠原蛋白市場尚處于剛起步階段,醫美機構以玻尿酸+膠原蛋白復配推售,兩大成分缺陷互補,長期來看膠原蛋白注射仍需市場教育來進行改善。

4、膠原蛋白賽道高壁壘,市場僅四玩家

相比于玻尿酸市場,膠原蛋白行業尚不擁擠,已有四家公司獲得三類醫療器械注冊證:雙美、長春博泰、荷蘭漢福及錦波生物。

膠原蛋白主要來自于異體的動物源,較玻尿酸相比會存在病毒性和免疫原性兩大問題,審核端則對原料把控、企業公關能力提出更高的要求,整體獲證難度較高,整體競爭格局較好。

錦波生物的薇旖美采用重組三型人源化膠原蛋白,2021年6月獲得三類醫療器械注冊證,成為首款市場正式獲批的重組人源膠原產品,研發壁壘較高。

5、眼眶注射:膠原蛋白 vs 嗨體熊貓針

眶周填充細分市場中,膠原蛋白和愛美客的嗨體熊貓針屬于競品。

膠原蛋白于 2018 年被發現具有眶周填充優勢從而銷量迅速增長。嗨體熊貓針是 2020 年 6月上市的一款針對眶周填充產品,獲得Ⅲ類醫療器械注冊證的水光產品。

嗨體熊貓針成分為透明質酸、L-肌肽、甘氨酸、丙氨酸、脯氨酸、維生素 B2 的復合溶液,營養成分促進膠原蛋白合成,透明質酸含量較少、質地較軟,水腫等副作用不明顯。

嗨體熊貓針價格位于膠原蛋白市場下沿,愛美客銷售體系完善且產能不受限,未來在眼眶注射領域或承接中低端消費者需求。

6、膠原蛋白再生:膠原蛋白 vs 少女針 vs 童顏針

雙美及長春博泰的膠原蛋白產品推出時間較長,市場具有一定影響力,而隨著艾維嵐童顏針、愛美客的濡白天使及華東醫藥的少女針于 2021 年先后獲得三類醫療器械注冊證,幾款產品注射后均可刺激自身膠原蛋白形成,再生類針劑產品矩陣日趨豐富:

童顏針:功效成分 PLLA,緩慢降解為乳酸,刺激周圍組織病理性再生,膠原蛋白、透明質酸的增加撫平皺紋、緊致提升。PLLA本身無填充效果,即刻填充效果取決于溶液(鹽水、玻尿酸)降解時間。

目前大陸 NMPA三類證童顏針有圣博瑪的艾維嵐、愛美客的濡白天使。

艾維嵐:PLLA 粉劑,鹽水的即刻填充效果消失快,膠原再生效果緩慢,且需疊加注射,定位于高消費能力的頂尖客戶;

濡白天使:交聯玻尿酸+PLLA 微球+利多卡因,相當于“升級版玻尿酸”,定位于玻尿酸客戶高價轉化。

少女針:目前大陸 NMPA 三類證少女針有華東醫藥的伊妍仕,由30%PCL(持續刺激膠原增生)和 70%CMC(即刻填充)制成,此外乳白色質地起到即刻遮蓋效果。定價相較童顏針更高端,定位于華東醫藥利潤型產品戰略目標。

除了填充類項目,光電類、聲波類和埋線提升也可通過刺激膠原蛋白再生起到面部年輕化效果。

光電類醫美項目利用電磁波能量作用于皮膚不同層次從而起到不同的美容效果,根據電磁波頻率范圍包括:LED 紅藍光、光子嫩膚、激光、射頻緊膚。

聲波類項目將超聲波能量聚焦于真皮層和筋膜層,使膠原蛋白變性從而使面部緊致提升,包括美版超聲刀、國內的半島超聲炮。

埋線提升將可吸收的蛋白線植入到皮下淺層或深層,通過牽引施力來提升軟組織并刺激真皮層中膠原蛋白增生。

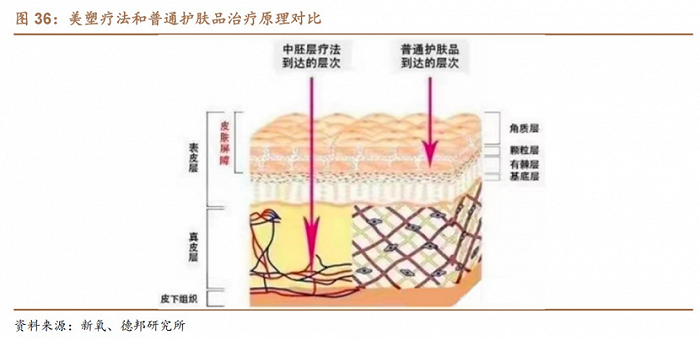

7、美塑療法:政策趨嚴或存紅利期,錦波三類證獲批錦上添花

美塑療法又稱中胚層療法,最早可追溯至上世紀五十年代,采用微創方式將藥物經皮給到中胚層;同時機械刺激啟動皮膚的創傷愈合機制,激活成纖維細胞生成膠原蛋白,修復皮膚屏障。

臨床上根據不同的導入藥物,美塑療法可應用于面部年輕化、生發、溶脂、治療色素增加性皮膚病和敏感皮膚等。

根據注射設備及注射方式分為注射器(手針)、微量電子注射儀(水光槍)、微針和無針注射設備(無針水光),各有優勢。

手針、水光槍將營養物質直接注入真皮層,側重補水,可控制注射量;

微針除了將營養物質滲透進皮膚,還通過機械刺激啟動皮膚自我修復功能增生膠原蛋白,可收縮毛孔;

無針水光不破皮無恢復期,但效果較差,適合疼痛敏感者。

根據注射劑成分分為基礎水光和功能性水光,基礎水光只含透明質酸,起到單一的補水效果,水潤度提升帶來彈性和細膩度的提升,玻尿酸較短時間內被人體吸收,需要持續注射維持效果;

功能性水光種類多樣,以非交聯玻尿酸為載體,搭配一種或多種營養物質,起到美白、修復、抗氧化、抗炎、抗衰等效果,包括:動能素、膠原蛋白、生長因子、聚能素、PDRN 等。

合規化趨勢下,合規產品將有效承接不合規產品市場需求。藥監局 2021 年11 月發布關于征求《醫療器械分類目錄》(調整意見)的通知,將注射用透明質酸鈉溶液擬按照三類器械監管。

目前熱門水光針劑中,三類合規產品較少:嗨體系列、冭活泡泡針、潤致娃娃針、膚柔美、薇旖美等,菲洛嘉、絲麗、英諾小棕瓶等熱門水光產品均為妝字號。

當前政策嚴監管趨勢下,合規產品或承接市場需求,而薇旖美核心成分為膠原蛋白,與其他合規水光產品進行差異化競爭,或填補市場空白。

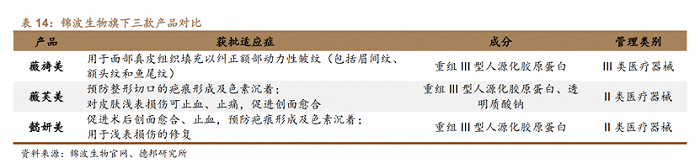

錦波生物旗下三款產品各有千秋。

薇旖美用于面部真皮組織填充以糾正額部皺紋(包括眉間紋、額頭紋和魚尾紋);薇芙美成分為 III 型膠原蛋白及非交聯玻尿酸的復配,主要用于強化補水,可有效緊膚淡紋、實現眼周年輕化;懿妍美則多用于日常補水。

市場格局:合規產品將受益,膠原水光差異化競爭,重組膠原更契合高頻消費需求將存較大空間。

膠原水光差異化競爭,合規趨勢下或將受益:

藥監局于 2021 年 11 月發布關于征求《醫療器械分類目錄》(調整意見)的通知,擬將注射用透明質酸鈉溶液擬按照 III 類器械監管,除了玻尿酸類合規產品(華熙生物的潤致娃娃針、潤致熨紋針,愛美客的嗨體、冭活系列,Q-Med 的瑞藍唯瑅等),膚柔美、薇旖美兩款膠原蛋白水光產品憑借著在美塑領域的差異化優勢也將受益。

重組膠原優于動物膠原:市場中兩款 III 類證膠原蛋白針劑中,薇旖美是重組 III 型人源化膠原蛋白,無免疫性和病毒性問題;

產能角度:重組人源膠原蛋白產能潛力大。

錦波生物的重組 III 型人源化膠原蛋白已經可以通過大腸桿菌發酵提取技術實現規模化生產,錦波生物擬建設膠原蛋白植入劑產線,未來巨子生物、江蘇創建和江山聚源等重組膠原生產企業或共同做大市場,相較動物源水光,重組人源膠原蛋白產能潛力大,更契合高頻消費需求。

三、功能護膚:醫美術后修復疊加功效護膚,行業高景氣

1、市場空間:供需兩端共促醫用敷料行業高速發展。

2、供給端:審批較嚴格且膠原蛋白產品注冊證高要求,帶來醫用敷料稀缺性。

3、需求端:

醫美術后修復:醫美大發展,監管從嚴加快市場出清,用于屏障受損皮膚護理的醫用敷料市場將持續增加;

功能護膚替代:多重因素促進功能性護膚行業高增長,醫用敷料渠道從美容院/醫院/藥房到公域流量的傳播鏈順暢,且產品安全性高,更符合敏感肌需求,對皮膚學級護膚品將有所替,預計醫用敷料未來五年將以 28%的 CAGR 保持高增長。

4、功能性護膚品未來將由三大因素驅動未來行業高增長

在此基礎上,醫用敷料行業從渠道和產品兩維度看,其驅動力略有差別,醫用敷料行業的景氣度將遠超普通功效性護膚品(非醫療器械)行業。

渠道端:美容院/醫院/藥房→公域的傳播鏈順暢

海外功能性護膚品牌布局電商略滯后且盈利考核要求退出藥房渠道,以線上渠道為主;功能性護膚品牌薇諾娜、玉澤從醫院起家,且有多位皮膚科醫生及三甲醫院背書,從線下往線上引流,同時塑造品牌專業度;

醫用敷料產品的核心成分為玻尿酸和膠原蛋白,產品間差異度較低且無專家背書,在把握美容院、醫院、藥房等線下渠道的基礎上,更需要獲得 C 端認知度。

考慮到產品注冊證存在稀缺性,市場存在明顯的紅利期助力高速增長。

敷爾佳深耕醫美機構企業,創爾生物旗下獲得三類注冊證的醫用敷料在三甲醫院及多藥房均具有較高的認可度,二者均于 2018 年前后布局電商渠道,起步雖較晚,但從美容院/醫院/藥房等線下渠道到公域線上渠道的傳播鏈條較為順暢,未來將從公域向私域流量轉換。

產品端:醫用敷料安全性高,更符合敏感肌需求

功效型妝字號品牌主打配方及成分,械字號品牌更聚焦。皮膚學級護膚品賽道中代表性企業包括國產的薇諾娜、玉澤、海外的薇姿、雅漾等品牌,較普通護膚品而言,該類護膚品主打成分精簡和聚焦。

功效型妝字號產品較普通產品更強調配方精簡,但就械字號而言,以創福康的明星產品二類及三類膠原貼敷料為例,其成分僅為膠原蛋白原液及少量防腐劑,敷爾佳的產品醫用透明質酸鈉修復貼僅包含五種成分,械字號的成分更為聚焦,更符合敏感肌群體使用護膚品時要求成分精簡、有效的需求。

隨著敏感肌群體數量增長以及消費者對成分精簡和安全產品的需求,醫用敷料將對傳統的功能性護膚品進行替代,未來有望高速增長。

5、競爭格局:動物源膠原蛋白發展受限,重組膠原可實現對玻尿酸替代。

動物源膠原蛋白存在病毒和排異的隱患,且有原料供應有限及生產線產能限制,預計將影響未來發展。

美容護膚類對成分要求低于醫美注射類,考慮重組膠原蛋白類不存在動物源膠原的隱患和限制,且隨著基因工程制備技術逐漸成熟,未來有望實現大規模量產,產線逐步自動化降低成本,性價比優于動物源產品,未來或實現對玻尿酸的替代。

資料來源:

【德邦證券】膠原蛋白系列深度一:動物源VS基因工程技術對比,看膠原蛋白發展路徑

【德邦證券】商業貿易:膠原蛋白系列深度二:下一風口在何方?四輪驅動看膠原蛋白多元發展

【東吳證券】膠原蛋白行業報告:從膠原蛋白護膚龍頭巨子生物,看行業長期多重成長性