記者 | 陳瓊燁

中概股再現“妖股”。

8月26日,在線職業教育服務商見知教育(NASDAQ:JZ)上市首日觸發熔斷,股價當天最高沖到186.01美元/股,暴漲超36倍。美股收盤,該公司報收18.75美元/股,上漲2.75倍。

見知教育成立于2011年,前身為森途教育,曾于2016年5月在新三板掛牌上市,于2017年11月從新三板摘牌。此后,見知教育開始了多次沖擊IPO之路,先后于2018年10月3日、2019年4月30日、2020年2月28日,2020年9月18日四次向港交所遞交招股書,均以失敗而告終,原因未曾披露。

四度沖擊IPO失敗后,見知教育選擇轉戰美股,于2021年7月13日正式向美國證券交易委員會(SEC)遞交招股書,希望在納斯達克上市,股票代碼為JZ,交表后已向SEC更新了數十次招股說明書。

見知教育此次IPO由尚乘環球承銷,后者也是尚乘數科7月美國上市的承銷行,尚乘數科最高峰時的股價曾比IPO價高出逾320倍。

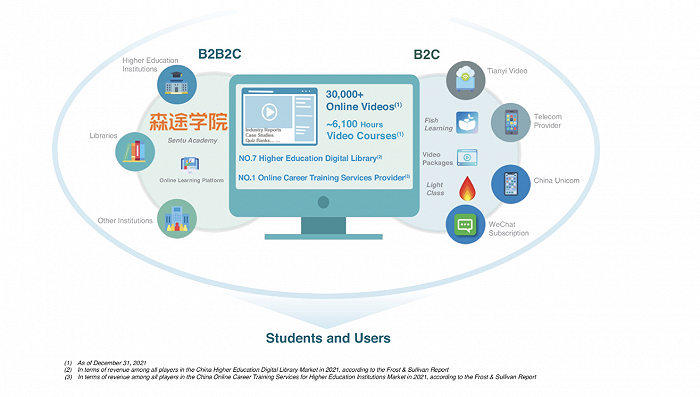

官網信息顯示,見知教育是一家在線職業教育服務商,依托云計算、大數據、人工智能等技術,為國內高等院校及其他機構客戶提供數字教育內容和智能教育解決方案。其總部位于北京,并在上海、廣州建立分子公司。

見知教育的業務主要分為B2B2C和B2C兩種模式,提供綜合教育資源課程內容。從行業上看,見知教育主要布局在數字圖書館、在線職業教育、IT相關解決方案三大賽道。

B2B2C模式是向高等院校及其他機構客戶出售在線學習平臺的訂閱,院校可以允許學生通過自己的本地校園網絡,免費訪問見知教育的數字教育內容數據庫,見知教育以此向機構客戶收取預付的年服務費。

見知教育以該模式起家,主要通過旗下的森途學院提供在線內容。官網顯示,其合作高校包括東北師范大學、吉林大學和北京聯合大學等。

2016年見知教育在新三板掛牌,同年還得到政府背書,與工業和信息化部人才交流中心成立合資公司。

B2C模式是指與電信供應商合作,通過后者平臺直接向個人用戶提供課程產品,并收取一定比例的訂閱費。

旗下兩款To C產品為小魚取經和豆燈學堂,前者是見知教育在2017年起大力推廣的項目,與中國電信旗下的天翼視頻合作,每月訂閱天翼視頻平臺的個人終端用戶可以通過該平臺獲取視頻課程。

目前在手機應用市場并無“小魚取經”APP,見知教育在招股書中表示,未來擬直接向個人終端用戶提供“小魚取經”移動應用訂閱服務,個人終端用戶可每月訂閱其關于IT技能、就業、留學等方面的視頻內容。

豆燈學堂通過微信公眾號進行銷售,課程涵蓋職場生涯、創新創業和新工科等領域,價格多在30元-400元之間。

招股書財務信息顯示,2021年,見知教育To C業務營收2.90億元,占總營收比重為61.2%。見知教育To C部分的收入存在大客戶依賴,前三大客戶的營收合計占比達60%。

見知教育2021年營收4.73億元,較2020年的4.05億元同比增長16.87%;凈利潤為0.529億元,相較2020年的凈利潤0.869億元減少39.1%。

盡管營收在增長,但毛利率與營收之間正在形成剪刀差。2019至2021年,見知教育毛利率分別為36.5%、31.9%、22%,下滑幅度呈加速趨勢。

見知教育在招股書中解釋稱,2020年毛利率下滑是因為教育內容成本開支上升,以及毛利率相對較低的教育內容服務業務收入占比提升;而2021年毛利率的下滑是教育內容成本上升,及IT相關解決方案中低毛利業務設備的采購和組裝收入的增長。

見知教育的現金流也已捉襟見肘。

截至2021年12月31日,其現金及現金等價物僅剩6126.7萬元。而該年度的銷售和營銷費用、行政費用、研發費用等總費用高達5340.8萬元。

《證券時報》援引上海國際首席技術官學院特聘實踐教授、南京大學MBA兼職導師馮斌觀點稱,見知教育是典型的輕資產公司,主要靠生產內容獲利,但課程競爭力弱、營銷成本高企,利潤亦有下滑趨勢。

此外,當前爭搶流量已到了白熱化階段,如何讓自己的內容和別家的有所區別,讓C端用戶愿意使用自家服務,以及在現金流捉襟見肘之際如何實現引流,都是見知教育面臨的問題。