記者 | 陳慧東

曾深陷技術泄密門的三達膜(688101.SH),日前披露了一份“增收不增利”的半年報,不僅如此,公司還出現了費用增長、存貨大增、專利申請數量“打折”的現象,這家“全球分離膜材料第一股”怎么了?

財報顯示,今年上半年,三達膜實現營收4.42億元,同比增長9.58%;實現歸屬于上市公司股東的凈利潤1.12億元,同比減少16.42%;實現歸屬于上市公司股東的扣非后凈利潤0.96億元,同比減少21.51%。

三達膜稱,上半年營收同比增長的原因主要系水務投資運營和水務建造收入取得穩定增長;凈利潤下降的主要原因是受新冠疫情的持續影響,部分膜技術應用項目延遲驗收導致營業利潤下滑,以及對聯營企業的投資收益的減少所致。

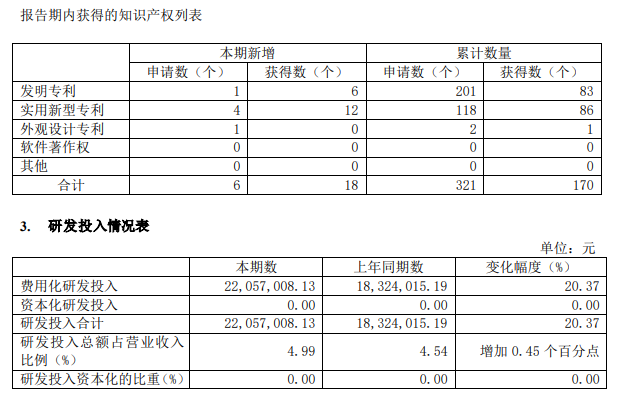

除了“增收不增利”,三達膜財報背后的“隱憂”不僅于此。作為“全球分離膜材料第一股”,三達膜屢屢標榜自身的科技創新實力。今年上半年,公司研發投入合計0.22億元,同比增長20.37%。

然而,研發投入快速攀升,三達膜卻出現了存貨大增、專利申請數量“打折”的現象。今年上半年,公司及子公司共申請專利6項(包括發明專利1項,實用新型專利4項,外觀設計專利1項),獲授權專利18項(包括發明專利6項,實用新型專利12項)。

而在2021年上半年,公司及子公司共申請專利12項,獲授權專利8項(包括發明專利1項,新型專利7項)。

財報顯示,截至2022年上半年,三達膜存貨余額9.37億元,環比增長58.26%;存貨金額占總資產的比例由上年期末的12.19%上升至18.12%。公司稱,存貨增加主要系在手訂單增加備貨所致。

業績不好,但三達膜的其他多項費用有所增加。今年上半年,公司銷售費用0.13億元,同比增長15.17%;管理費用0.2億元,同比增長11.89%;財務費用0.08億元,同比增長129.42%。

截至今年上半年,三達膜資產負債率為32%,該數值2021年年底為28.34%,2020年年底為26.32%。公司賬面上的貨幣資金余額11.19億元,流動負債合計12.84億元。

股東戶數方面,與2021年年底相比,三達膜股東總戶數在今年上半年下降約7%至1.39萬戶。

大股東方面,2021年年底的第六大股東(持股0.31%)曹敏、第八大股東博時絲路主題股票型證券投資基金(持股0.18%)目前已退出前十大大股東席位。

公開資料顯示,三達膜曾多次沖關資本市場。早在2014年4月,三達膜就向證監會報送了首版招股書,一度擬登陸上交所主板。2019年,三達膜最終成功登陸科創板,為延安市首家科創板上市企業。公司核心技術主要包括膜材料研制與組件生產、膜軟件及設備應用解決方案和水處理相關技術及解決方案,核心技術均來源于自主研發。

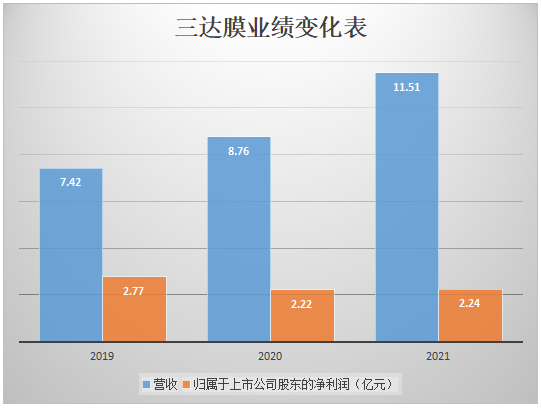

苦等4年闖關A股的三達膜,近三年業績下滑明顯,2021年業績還未達2019年水平。