湘財證券近期研報指出,汽車電動化背景下,汽車整車、動力電池和汽車電子等產業鏈投資景氣,這將拉動鋰電設備、工業機器人和工程機械等機械設備需求增長。

新能源汽車推動動力電池的需求,以及儲能鋰電池的快速增長,下游電池廠商持續擴產,鋰電設備市場規模也隨之擴張。僅以“新玩家”為例,據統計,寶豐集團、瑞浦能源、贛鋒鋰業等七家鋰電池行業“新玩家”合計規劃產能已達658.5GWh。在下游電池廠商的帶動下,GGII預測,2025年我國及全球鋰電設備行業的市場規模將分別達1200億和1781億,較2021年復合增長率分別為19.5%和17.0%。

鋰電池生產可分為前端工藝、中端工藝和后端工藝三部分,三者分別占整套電池產線價值量的35%、30%至35%以及30%。前端工藝主要為極片制片,涂布機是其核心設備;中端工藝主要是電芯裝配,包括卷繞、疊片、入殼、注電解液等工序,卷繞機是核心設備;后端工藝主要為電化學,包括電芯化成、分容、檢測以及組裝電池組等。

在三足鼎立的競爭格局下,我國鋰電設備廠商優勢增加。與鋰電池供應格局類似,鋰電設備也由中日韓三國企業主導。日韓兩國電池產業發展較早,鋰電池設備多數為本土供應,日韓分別以專業化和電池整線供應為主。與之相比,我國鋰電設備廠商布局則更全面,在方形電池、軟包電池和圓柱電池三種電池類型均占一定市場份額。此外,我國既有走專業化技術路線的設備廠商,也有布局整線供應的廠商。

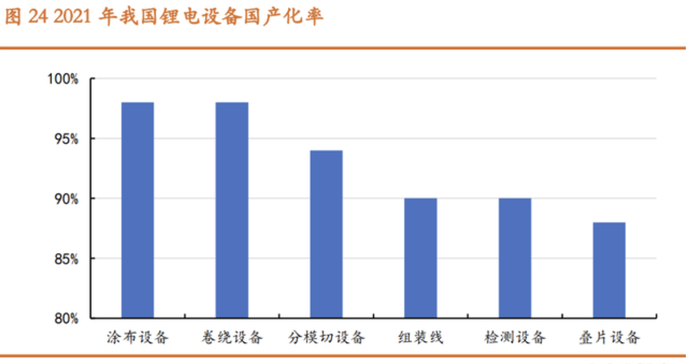

值得注意的是,目前我國多數鋰電設備國產化率達90%以上。隨著我國鋰電設備廠商核心技術逐漸趕超國外廠商,加之下游電池廠商保障供應鏈,2021年,除疊片設備外,涂布設備、卷繞設備和分模切設備等鋰電設備國產化率已達90%以上,其中涂布設備和卷繞設備的國產化率更高達98%以上。

此外,我國鋰電設備廠商還切入海外電池廠商供應鏈。以市場調研機構SNE Research發布的2022年上半年全球動力電池裝機量前十的廠商為例,先導智能基本已覆蓋國內外頭部電池廠商,杭可科技則與LG新能源、SK On和三星SDI三家海外頭部電池廠商達成合作。與此同時,報告認為,隨著國內動力電池廠商加速布局海外,國內鋰電設備廠商也有望跟隨出海。

工業機器人方面,汽車制造和電子電氣制造業均為工業機器人的主要應用領域,以汽車整車和汽車電子為例,這些新能源汽車產業環節的擴產拉動對工業機器人的需求。MIR預計,2022年與新能源汽車相關的汽車整車和汽車電子的工業機器人出貨量增速分別為34.8%和47.9%,均高于2022年工業機器人整體出貨量約20.5%的增速。

內資工業機器人品牌通過提供行業專機和整套解決方案等差異化競爭,加之外資機器人企業供應鏈中斷,實現2021年市場份額突破32.8%。MIR數據顯示,我國2021年工業機器人出貨量前十中,內資品牌新增匯川技術和新時達,而2020年僅埃斯頓一家上榜。此外,MIR還預測,2025年內資品牌工業機器人市場占比將達近40%。

工程機械方面,動力電池技術的進步,將推動我國工程機械電動化。與新能源汽車類似,相較傳統燃油工程機械,電動工程機械產品初始成本較高,但使用成本較低,并且智能化水平較高。此外,我國工程機械保有量超八百萬輛,但整體電動化率較低,未來更新空間巨大。

報告指出,工程機械電動化將先從混凝土泵車、自卸車和汽車起重機等與傳統汽車底盤結構類似的工程機械品類開始,由于此類工程機械系統輸出功率要求較低,其更易實現更換電力驅動系統。

工程機械龍頭紛紛推出電動化產品,我國工程機械主機廠商擁有供應鏈優勢。據統計,2021年三一集團上市了純電動攪拌車和純電動自卸車等20款電動產品,2020年6月徐工集團則推出超過20款新能源重卡及工程機械設備。此外,由于我國擁有較為完整的動力電池產業鏈,國內工程機械主機廠商將進一步獲得競爭優勢。