文 | 公司研究室IPO組 吳語

8月30日,北京燕東微電子股份有限公司(簡稱“燕東微”)將在科創板首發上會,保薦機構為中信建投證券股份有限公司。

本次IPO,燕東微擬發行的股票數量不超過17986.56萬股,擬募集資金40億元,其中30億元用于“基于成套國產裝備的特色工藝12吋集成電路生產線項目”、10億元用于“補充流動資金”。

客戶依賴度較為集中

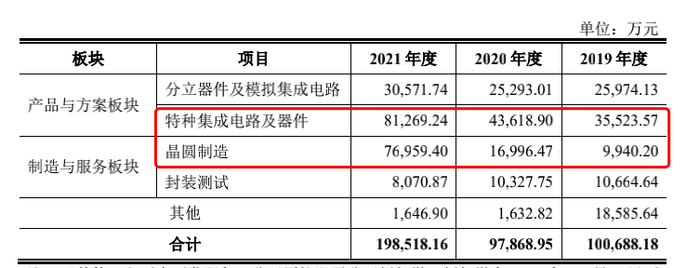

燕東微是一家集芯片設計、晶圓制造和封裝測試于一體的半導體企業,主營業務包括產品與方案和制造與服務兩類業務。其中,產品與方案業務可分為分立器件及模擬集成電路、特種集成電路及器件;制造與服務業務可分為晶圓制造與封裝測試服務。

燕東微的主要市場領域包括消費電子、汽車電子、新能源、電力電子、通訊、智能終端和特種應用等。

2019年至2021年,燕東微營業收入分別為10.41億、10.30億、20.35億。2021年,特種集成電路及器件和晶圓制造是主要的兩大收入支柱。

2019年至2021年,燕東微主營業務毛利率分別為21.68%、28.66%、40.98%。其中,封裝測試業務的毛利率分別為-24.41%、-8.41%、-19.92%。

燕東微表示,由于公司封裝測試業務產線報告期內未完全達產、單位成本較高,報告期內毛利率持續為負,低于同行業水平。

2019年至2021年,燕東微歸母凈利潤分別為-1.76億、0.58億、5.50億,扣非凈利潤分別為-1.16億、-0.33億、3.85億。

2019年至2021年,燕東微來自前五大客戶的收入占比分別為45.60%、44.12%及40.13%,客戶依賴度較為集中。

報告期內,燕東微的控股股東及實際控制人北京電控分別為其第一大客戶、第四大客戶、第五大客戶,向燕東微采購產品的金額分別為1.26億、0.82億、1.23億,銷售占比分別為12.09%、7.97%、6.07%。

據燕東微初步測算,2022年前9個月,公司預計實現收入在17.50億至17.80億之間,同比增長20.77%至22.85%;預計實現歸母凈利潤在4.42億至4.72億之間,同比增長5.57%至12.73%;預計實現扣非凈利潤在3.73億至4.03億之間,同比增長40.42%至51.72%。

存貨周轉率顯著低于同行

2019年末至2021年末,燕東微存貨賬面價值分別為2.50億、3.57億、7.55億,占流動資產的比例分別為8.57%、10.90%及8.68%,存貨金額較大。

此外,2019年至2021年,燕東微因存貨跌價準備計提的資產減值損失分別為-0.59億、-0.56億、-0.18億。

燕東微稱, 2019年及2020年存貨跌價損失金額較大的主要原因為,公司6英寸、8英寸生產線尚處于產量爬坡階段、產量較低,導致存貨的單位成本較高,公司相應計提了大額存貨跌價。

2019年至2021年,燕東微存貨周轉率分別為2.87、2.33、2.12,同行業上市公司平均值分別為4.35、4.26、4.52。

燕東微的存貨周轉率不僅逐年下滑,且顯著低于同行。燕東微稱,這是由于發行人特種業務通常產品驗收周期較長,導致公司存貨周轉率低于其他同行業可比公司。

由于半導體行業具有迭代速度較快的特點,過高的存貨可能會由于去庫存不及時,造成損失,這點需要格外注意。