文 | 立方知造局 孫鵬飛 薛路皓

編輯 | 小材

十年前,我在杭州想坐上一輛電動出租車,難度堪比應屆生找工作——一拒再拒。

當時廣州和杭州的電動出租車分別試點換電、充電模式補能,但電池續航能力只有100公里,還不夠半個杭州繞城高速。出租車司機每跑70-80公里,就急著找換電站。

這是中國新能源汽車發展之初的尷尬切面。尷尬的根源是一道哲學思辨——先有雞還是先有蛋。

電池補能是蛋,如果沒有補能基建覆蓋,充不了電,60%的車主會卡在“到底要不要買電動車”這一步。

新能源汽車是雞。新能源汽車賣得好,新一波基建也就能建起來了

鋰電池補能有兩種方式——換電、充電。

換電相當于給新能源汽車直接換上一塊電量滿格的電池;

充電則需要司機們站在充電樁邊,等待電量攀升。

在新能源汽車充電補能的初期,公共樁扮演了加油站的角色,成為電動汽車出行的必要基建。

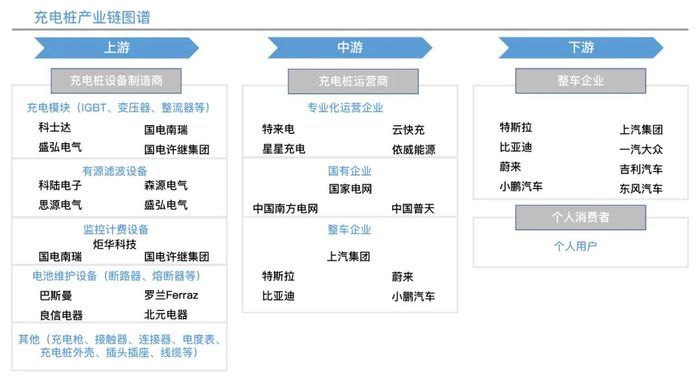

今天,我們將聚焦在充電樁產業的中游——充電樁運營商。

在充電樁產業鏈中,上游是制造商,下游是應用車企,但中游的運營商身份最尷尬——即難以制造技藝變現,也更難與C端客戶捆綁,組成生態。

他們入場這塊千億市場,更多是靠“砸錢”。

在中國新能源汽車產銷量連續7年全球第一,新能源汽車狂飆突進的今天,上游賣樁的制造商笑了,下游以樁促銷的車企也樂了,只有充電樁運營商愁眉不展。這其中,即使像星星充電、特來電這類的第三方運營商至今盈利堪憂。

據立方知造局了解,建樁是一門重資產,回本周期4-5年,目前80%企業無法盈利。

以充電樁頭部運營商特來電為例,三年合計虧損5.6億元(扣非凈利潤),足夠買20萬臺國民神車五菱宏光MINI EV了。

深究這門運營生意,就像一顆有毒的泡泡糖——雖然長期來看利益豐厚,但投入重、回血慢。就怕錢燒完了,回的只有蚊子血。

像特來電、星星充電這類頭部企業,盡管建樁數量遙遙領先,但回血周期更長。立方知造局認為,充電樁運營商未來5年很可能仍無法盈利。

1. 建樁多,前景憂

做公共樁運營生意就像在游戲中打怪,目前有三支隊伍參戰——

1. 國家隊 玩家代表:國家電網、中石化、中石油、南方電網

身軀龐大,血量厚重,堪稱“坦克”。

2. 車企隊 玩家代表:蔚來、特斯拉

車企建樁做運營是為了更好賣車,并不在意虧損。有了賣車回血這個“奶媽”,再脆皮的法師也能蕪湖起飛,能扛能打。

3. 第三方運營商隊 代表玩家:星星充電、特來電等

第三方運營商走以點換面路線,大力鋪開渠道搶點位,回血依靠資本融資。就像是游戲中的“刺客”,短時間內爆發力極強,但就怕風蕭蕭兮易水寒。

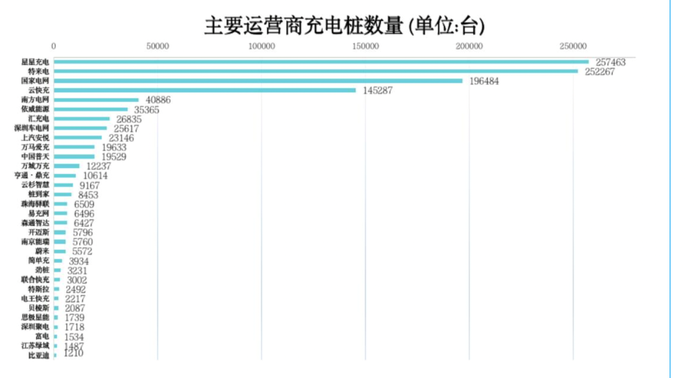

一個冷知識,“國家隊”國家電網不是建樁數量最高的玩家,數量上次于特來電和星星充電這兩家第三方運營商。

截至2021年底,全國充電樁運營公司建樁數量超過10萬臺的只有4家——星星充電、特來電、國家電網和云快充,四家行業集中度為74%。

不過,立方知造局認為,建樁數量不能反映運營商的核心競爭力。畢竟,都有運營商為了沖數據,把樁建在苞米地里了。

找充電樁像荒野求生 圖源:山東新聞網

了解了運營商三大隊伍的特性,立方知造局不看好第三方運營商的未來日子,原因有三:

1. 橫向對比:第三方運營商相對缺乏核心競爭優勢

公共充電樁運營這門生意好比建基站,背后邏輯是先燒錢,等市場成熟后再“收割”一大群用戶。

公共充電樁運營盈利模式單一——只靠充電收費。

從投入端看,單槍建設成本10萬元,回本周期4-5年。

從收費端看,公共樁利用率達到10%才能盈利,就目前利用率來看,3-5年內難盈利

要讓商務模式跑通,不過是8個字——開源節流、努力賺錢。

國家隊:資源稟賦

玩家代表:國家電網、中石化、中石油、南方電網

國家電網是最早建設公共充電樁的玩家之一,優勢在于能用電力資源相對壓低用電成本。

石化系則強在地理位置卡位。比如,公路沿線線的流量黃金位已經被加油站占據。這樣的優勢可以復用在建公共樁上。2021年,蔚來抱上中石化大腿,每兩天就在加油站里建充電站,為的就是占據核心區位。

核心區位關系到公共充電樁的利用率——這里有一組數據,以50KW快充樁為例,若保持0.5元服務費不變,當充電樁利用率從7%提升至12%時,單樁利潤總額會從-0.05萬提升至0.93萬。

充電的人多了,回本也就不愁了。

車企隊:開拓私人樁紅利

玩家代表:公共樁:蔚來、特斯拉 私人樁:比亞迪、上汽

雖然在節流和回血上車企隊沒有國家隊的資源優勢,像蔚來、特斯拉一類的造車新勢力建公共樁只為更好賣車。

已經形成用戶生態的車企入局了另一塊潛在市場——私人樁。

根據EVCIPA數據,今年5月,隨車配建充電樁保有量(私人樁)是216萬臺,同比增長118%。私人樁建設明顯提速。

截至2021年7月,中國私人樁運營商主要由車企占據,比亞迪、北汽、上汽分據前三位,占到近9成市場份額。

第三方運營商:核心生意成補能配角

代表玩家:星星充電、特來電等

第三方運營商沒有國家隊的資源稟賦,也沒有車企靠近C端用戶的生態優勢,尷尬的局面產生了——

建公共樁成本高、回血慢;C端的私人樁生意又很難擠進。

星星充電曾對外宣稱做私人樁共享生意,也就是私人樁的Uber生意。這塊生意,星星充電一家獨大,在2021年7月底占到98.13%的份額,但難以持續保持競爭力。

星星充電樁 圖源:星星官網

因為私人樁的核心資源是用戶和生態,一旦車企進入這一領域,充電樁運營商將面臨巨大挑戰。

這就好比,雖說滴滴挑戰了出租車出行的固有模式,但當出租車公司都聯合做線上打車平臺后,滴滴不得不購車組建自己的網約車團隊,成為另一種意義上的“出租車”公司。

讓我們再回到第三方運營商的核心業務——公共樁生意。

去年6月,特來電母公司特銳德的董事長于德翔稱,“電動汽車+充電網”才是交通領域實現碳中和的最佳路徑,并宣布停止在小區建設交流充電樁。

有業內人士認為,這樣的言論多少偷換了概念。因為停建交流充電樁是行業共識,主推充電網也不是取代小區交流充電樁的唯一路徑。

“私人樁都要搶公共樁生意了,前期的投入不久打水漂了嗎?”

中國充電聯盟數據顯示,截至今年上半年,特來電一共只運營了1316臺私人樁。

今年3月,住建部對《住宅項目規范》公開征求意見,其中專門提出住宅項目應配置新能源汽車充電設施或預留安裝條件。

也就是說,未來新能源汽車補能,很可能將以家庭私人樁為主,公共樁為輔。

2. 遭遇勁敵:換電模式將分走大客戶

補能是新能源汽車的剛需,但公共樁不是。要是換電模式發展起來了,第三方運營商的B、C端用戶都可能留不住。

先來算這樣一筆賬:

充電補能,快則15-30分鐘,慢要6-8個小時。當有一種2分鐘之內就能讓電池滿格的方案擺在面前,你會選擇哪種?

如果做出選擇的是信奉“時間就是金錢”的出租車司機,他們很難抗拒更快的補能方式“換電”——省下的十多分鐘都可以接一筆短途訂單了。

對第三方運營商來說,這不是一個好消息。中國公共樁80%的充電車輛來自出租車、網約車。當B端大客戶變心之后,公共樁只能在寒風中凌亂。

更讓“星星充電”們心碎的,是C端用戶。

圖源:特來電官網

一個明顯的政策信號在2020年4月釋放——30萬元以上的新能源乘用車將不再獲得補貼。但采用“換電”模式的新能源汽車不受此規定。

國家以補貼政策,引導消費端,刺激新能源車企往換電模式轉舵。

30萬元以上是高端車型,對應追求更高科技感的高凈值用戶。這部分用戶愿意為輔助駕駛黑科技買單,也可能更愿意體驗換電模式的快感。

2022年是新能源汽車“換電元年”,鋰電池一哥寧德時代也在一月份宣布加入換電戰場。(換電模式分析,詳見《寧王渡劫:躲不掉的換電,難做出的生態》)

這樣一來,公共樁市場占比20%的C端用戶可能不僅會被私人樁分流,也將被換電模式勾走了魂。

3. 撕開最后的體面

一位網約車司機的抱怨,反映出不愿用樁的某種現實:

“上海的公共充電樁大多建在商場地下室和小區中,充電費用不算貴,但要充個1個小時,需要額外支出停車費用。

國家隊建樁以民生為主導,政府愿意大力投入。國家電網選擇建樁成本13萬元左右的快充樁,覆蓋公路、高速側。

車企隊建樁則更注重用戶體驗。畢竟樁用好了,車就賣得出去了。造車新勢力們抱上國家隊大腿,在加油站里建起了樁。

第三方運營商選的是商場、辦公樓、小區等處。但他們用的大多是成本更低、充電更慢的充電樁——也就是即將被行業淘汰的交流電樁。

一臺120kW直流單槍充電樁的采購成本,通常40000元左右。

但一臺7kW交流充電樁,采購成本僅需500-800元。

沒有區位優勢,疊加充電慢,帶來用戶直觀體驗:充電貴,成本高,還有一筆筆額外的停車費用支出。

這里,我們嘗試給星星充電和特來電兩家頭部第三方充電樁企業擠擠水分——

圖源:中國充電聯盟

據中國充電聯盟數據,星星充電運營的交流電樁有近19萬臺,占運營總量近70%。特來電的25萬臺充電樁中,也有10萬臺交流電樁。

剔除掉這些未來可能積灰的充電樁,特來電和星星充電能快速帶來收益反饋的充電樁數量很可能只有15萬臺和不到7萬臺。

如今中國公共充電樁利用率低——3%-5%左右。相關數據顯示,利用率只有到達了10%-15%,充電樁企業才能夠盈利。

但交流電樁的天生缺陷,注定了這些公共樁很可能塵封積灰的命運。

如果說,充電樁企業盈利至少要等上3-5年,立方知造局認為,擠干水分后,像星星充電、特來電之類的充電樁運營商,回本時間更長。

反饋在業績上:

2019年-2021年,特來電營收在20億元-31億元間,凈利潤都在虧損。去除了政府補貼等因素,特來電扣非凈利潤連續三年合計虧損5.6億。

無論從哪個角度看,公共樁只是新能源汽車爆發初期的主流產品,難以成為未來補能市場的主導。時代落幕,臥在公共樁市場的第三方運營商前景堪憂。

那么,充電樁運營商該為了避免這樣的命運?

他們自救的方式又是否能成功?

2. 合縱連橫,條條求生路通向“死胡同”

在分析了星星充電、特來電等第三方運營商前景堪憂的三大原因之后,立方知造局調研了運營商們的近2年動向。然而掙扎求生的路,很可能被堵死了。

充電樁是一門精細活,需要統籌電網供電,場地選址、站點維護等因素——產權分散。每一位入局者都可以憑借自己的資源稟賦,擁有一席之地,但難以形成一家通吃的局面。

目前第三方運營商采取了“合縱連橫”的方式來避免被市場淘汰。

連橫:用戶基數決定生態利益大頭

2021年底用戶數:

星星充電:500萬APP用戶

特來電:800萬+新能源用戶

國家電網:破2億注冊用戶

從充電樁運營行業看,基建數量不是核心競爭力唯一標準。在行業中決定話語權重的關鍵力量,是用戶基數,以及由此帶來的潛在利益。

2020年,由國家電網、南方電網、特來電、星星充電等牽頭,集合100多家運營商,合資成立“聯行科技”公司,覆蓋市面上大部分充電樁品牌。

圖源:聯航科技官網

聯行科技要求將各家充電樁的位置信息匯集起來,做信息后臺。比如,車主打開特來電APP,照樣可以查詢到國家電網和星星充電的充電樁信息——還反向給電網系導流了。

聯行科技的股東名單中,國家電網持股49%,南方電網20%,特來電和星星充電各9%。

即便身為頭部第三方運營商,但相比國家電網2億的日活用戶,星星充電和特來電的用戶數不過百萬級。

在這種邏輯下,第三方充電樁運營商只能看著兩大電網抽走利益大頭,只求通過“連橫”獲取更強大的用電生態

這讓本不富裕的第三方運營商,成為合資公司的利潤分配弱勢方。

合縱:離C端更遠,或淪為車企背景板

今年1月,小鵬宣布超級充電站貫通全國337座城市。然而很少有人注意到,超級充電站幕后的特來電。

2019年,小鵬與特來電合建功率800kw的超級充電站,可在20分鐘內完成充電,首個站點位于青島。

小鵬與特來電都以補能網絡換取客戶。目標一致,雙方平攤建樁成本,特來電給樁和運營經驗,小鵬拿出“20萬名車主”。

別小看這20萬位車主。特來電上百萬注冊用戶,不一定都是像小鵬用戶一樣具備充電剛需。

這20萬人,才是真正能帶來業績的高粘性用戶。

相比車企,星星充電、特來電等充電樁第三方運營商離核心用戶更遠——車企天然具備品牌生態,離用戶更近。

像理想這類做油電混動車型的車企,用戶的里程焦慮相對蔚來、小鵬純電模式車企更低。比如在與第三方運營商能鏈智電合作中,理想直接要求后者覆蓋288個城市的充電樁納入理想充電地圖。

這就好比,蘋果手機用戶可以選擇不同品牌的充電寶,還沒見過哪個充電寶品牌拒絕給蘋果手機充電的。

尾聲

很多人認為,新能源充電樁市場,相當于如今的加油站。

按照這樣的邏輯,跑馬圈地之后,蜂擁而起的充電樁運營商,最后只會形成3-4家巨頭。

國家隊的雄厚資本能捱過燒錢的寒冬,車企系的自身生態,能靠賣車回血。反倒是難以形成競爭優勢的第三方充電樁運營商們,還沒拿到登岸的船票。