文|每日財報 呂明俠

8月15日,水羊股份(300740.SZ)披露了125家機構調研的豪華陣容,另外還有國元證券、國信證券、中國銀河等近10家券商給予買入評級的背書。可也是在這一天,水羊股份開盤大跌,盤中一度跌近10%,如此鮮明的對比與分歧在市場中著實少見。

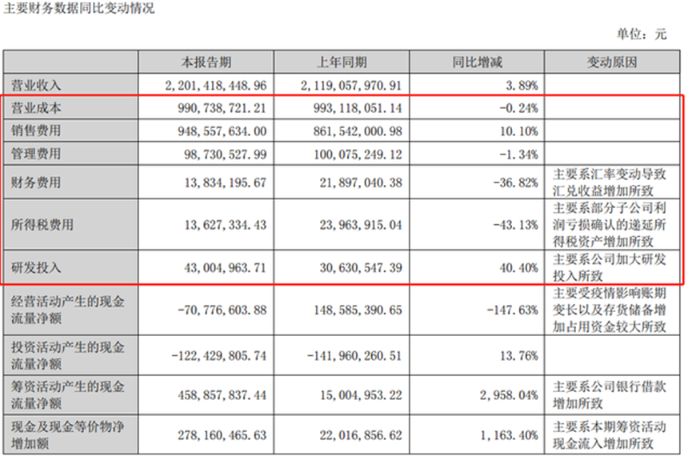

《每日財報》關注到,此前兩天的8月13日,水羊股份發布了2022年半年報,上半年公司營業收入22.01億元,同比增長3.89%;歸母凈利潤8281.66萬元,同比減少6.88%,出現增收不增利的情況。水羊股份表示,增收不增利的主要原因是受疫情及研發投入增長影響。

除了將業績下滑的原因歸咎于不可抗力外,水羊股份的業績頹勢也不乏與其過度依賴線上渠道有關,如今核心產品銷售額及整體利潤均不同程度下滑,同時又缺失了頭部主播加持,水羊股份似乎“難逃”銷售瓶頸。

銷售費率居高不下

水羊股份主要從事化妝品的研發、生產與銷售,產品品牌主要包括“御泥坊”、“小迷糊”、“BIGDROP 大水滴”、“御”、“花瑤花”、“VAA”、“HPH”等,產品品類覆蓋面膜、水乳膏霜、彩妝、個護清潔等化妝品領域。

上半年,水羊股份營收22.01億元,同比增長3.89%;凈利潤為8281.66萬元,同比下降6.88%。

值得關注的是,水羊股份不算優秀的半年成績單,與二季度業績下滑有著緊密聯系。今年第二季度,水羊股份營收合計11.56億元,同比下降11.22%,歸母凈利潤合計0.41億元,同比下降29.38%。

對于業績表現,水羊股份解釋稱,一方面是受國內外新冠疫情反復影響,部分區域供應鏈及物流受限,另一方面,公司自主品牌集中升級煥新,導致品牌定位梳理、設計等費用增加,且大規模上架新品導致研發費用驟增。

(圖源:半年報)

可《每日財報》注意到,2022年上半年,水羊股份的研發費用率雖然回升至1.95%,但也低于2018年的水平。根據2021年年報,水羊股份研發人員僅25人。所以很顯然,其研發實力并不突出,研發自然也算不上對業績的關鍵影響因素。

至于銷售費用方面,的確是越來越高。今年上半年,水羊股份銷售費用為9.49億元,同比增長10.10%。同時,水羊股份的存貨也在攀升,今年上半年已經達到8.05億元,同比增長12.14%。

渠道風險突出

一直以來,水羊股份都采取“以自主品牌為核心,自主品牌與代理品牌雙業務驅動”的發展模式。目前,公司旗下擁有自主品牌有御泥坊、小迷糊、 大水滴、花瑤花、御 MEN、HPH等。

如果分品類來看,水羊股份核心產品分為三種:貼式面膜、非貼式面膜、水乳膏霜。

面膜也曾一度是水羊股份最主要的銷售品類。2016年,面貼膜營收占比達78.89%,水乳膏霜僅占13.3%。隨著公司業務板塊的逐步擴展,水羊股份對貼式面膜品類的依賴度逐漸降低。

從近六年的數據來看,水乳膏霜的品類占比逐漸增加,貼式面膜類產品占比下降至17.87%,到2022年上半年,這一數據降至13.4%。

但在營收情況中,三種品類都呈現了下滑趨勢。貼式面膜、非貼式面膜、水乳膏霜分別實現營收0.62億元、0.49億元、7.54億元,同比減少56.33%、64.45%、0.3%,面膜類產品營收大幅度降落。

在渠道布局方面,水羊股份的渠道包括線上自有平臺、第三方平臺和線下渠道。自有平臺包括直營商城“御泥坊-官方直營商城”、“水羊潮妝”,以及分銷平臺“水羊直供”;三方平臺主要包括天貓、淘寶、京東、唯品會、抖店、拼多多、快手等互聯網電商平臺。

2022年上半年,公司線上渠道合計貢獻營收18.58億元,占全部營收的87.69%。其中,公司自有平臺共實現營業收入8440.14萬元,占營業收入比重為3.98%;第三方平臺共實現營業收入17.74億元,占營業收入比重為83.71%。

可見,水羊股份渠道建設上,或存在過度依賴第三方平臺渠道的風險。相比較之下,公司自有平臺、線下渠道合計貢獻營收不足17%,相對弱勢。

影響已經有所體現,今年上半年,水羊股份來自淘系平臺的收入出現大幅下降的情況,為8.66億元,同比減少16.49%,而去年同期,這一收入還保持著同比超過40%的高增長態勢。

而淘系平臺的收入大降,也不乏與大主播被禁有關。《每日財報》了解到,在2019年,水羊股份就曾與李佳琦直播合作47次,與薇婭直播合作超過30次,但后續并未披露詳細信息。而這二位頂流主播的上半年消失,或是水羊股份帶來業績變動的一大重要因素。

指望新品牌翻身

近年來,伴隨著消費者迭代以及新銳國貨品牌的崛起,水羊股份對于高端線的渴求也愈發明顯。

8月1日,水羊股份發布公告稱,公司以4450萬歐元購買Kazokou SAS及Orsay 53 SAS合計持有的伊菲丹90.05%的股權,并以500萬歐元平價購買原股東持有的伊菲丹年初已宣派但未支付的股利形成的債權。交易金額合計4950萬歐元,約合3.35億元。

實際上,在收購伊菲丹之前,水羊股份剛完成對法國輕奢品牌佩爾赫喬公司投資及收購中國業務。

業內人士表示,水羊股份一直希望扭轉市場對其“缺乏品牌管理能力”的固有印象,同時極力想要擺脫“淘品牌”的形象,而收購高端品牌有利于其轉型。

與此同時,水羊股份也在積極擴產,今年8月8日,水羊智造基地項目的擬總投資金額為12.75億元。公司針對水羊智造進一步提升智能化及研發項目等軟硬件領域的投入將達到14億元。但實際上其產能利用率連續下滑,去兩年產品的生產量分別下滑5.6%和10.8%。

水羊股份持續擴大產能的另一面,是資產負債率的飆升。目前,在水羊股份的債務結構上,賬面資金為7.1億,同期短債已經增至8.11億元,一年內到期的非流動負債3989萬元,公司賬面資金無法覆蓋短期債務。截至上半年,水羊股份的負債總額達到16.67億元,同比增長77.37%,資產負債率增至49.63%。

顯然,一個月接連兩次對高端外資品牌收購,水羊股份極力想改善發展現狀,但這也很可能也是風險的引入。綜合以上視角,相比一眾券商的看好,也許市場的反應才更具參考意義。