文|犀牛娛樂 胖部

編輯|樸芳

2022年度關鍵詞,少不了“足球”。目前歐冠在進行小組賽抽簽;卡塔爾世界杯近期敲定將于11月21日0點打響揭幕戰(zhàn),也已經(jīng)預定了全球看球熱。

在國內,相關版權分割早已開始。6月,央視宣布抖音集團成為2022卡塔爾世界杯持權轉播商、直播戰(zhàn)略合作伙伴,這意味著除了抖音APP,今日頭條、西瓜視頻、悟空瀏覽器等抖音系產(chǎn)品都獲得了世界杯授權。

至此卡塔爾世界杯的視頻端權益已經(jīng)基本分割完畢。根據(jù)央視此前發(fā)布的聲明,總臺擁有大陸地區(qū)獨家電視與新媒體版權及分許可權利,而咪咕視頻是唯一已獲得新媒體版權的視頻平臺。此前幾年發(fā)力體育的愛優(yōu)騰,目前還未宣布相關版權動作。

這場2024年之前唯一的S級賽事,或許會是這幾年“體育大年”的最后回響。

2021、2022這大賽扎堆的兩年,國內的體育版權爭奪戰(zhàn)先是進入了一個新的高潮,不僅有流量巨頭抖音與快手大舉進軍,老牌長視頻平臺也不敢示弱,愛奇藝和騰訊視頻先后拿下歐洲杯和“雙奧”版權,各家表現(xiàn)成為討論熱點。

但到了2022年,長視頻平臺的降本增效和行業(yè)整體的收縮態(tài)勢,讓這種快速涌起的風潮進入降溫期。

2018年俄羅斯世界杯,優(yōu)酷和咪咕曾作為拿下新媒體版權的在線平臺聲名大噪;四年的世界杯周期之后,卡塔爾卻有可能成為視頻體育業(yè)務的又一個轉折點。這場重資產(chǎn)、長時間的版權戰(zhàn)爭,或許將在新的行業(yè)環(huán)境下?lián)Q個玩法。

誰在退場,誰在觀望?

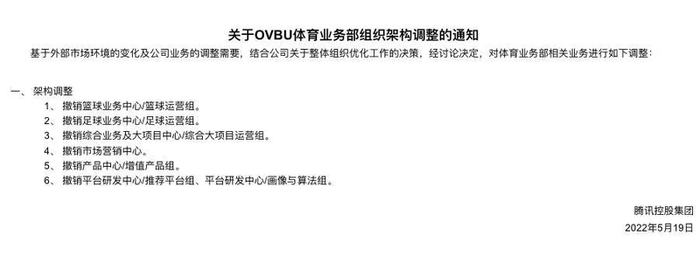

今年5月,騰訊集團發(fā)布了《關于OVBU體育業(yè)務部組織架構調整的通知》,宣布裁撤多個業(yè)務小組,其中就包括籃球業(yè)務中心的籃球運營組、足球業(yè)務中心的足球運營組等。

在2010年南非世界杯首次拿下網(wǎng)絡報道權,在2016年里約奧運會首次成為新媒體轉播商,騰訊體育曾在行業(yè)內獲得不少認同;它也是2015年之后體育版權大戰(zhàn)的主要玩家,是最先拿下NBA合作協(xié)議的在線平臺。

一年前,騰訊體育剛剛在騰訊PCG改革中被歸入在線視頻BU,主要版權也逐漸移交給視頻業(yè)務部。

此次裁撤是集團整體戰(zhàn)略的一部分。具體到體育業(yè)務,也有其行業(yè)背景。

或許可以視之為近幾年體育行業(yè)受困的一個縮影。在2019年之后,體育版權戰(zhàn)之前的玩家如樂視體育、PP體育先后退場,幾家視頻平臺成為主要對手,但目前似乎已越來越乏力。

一方面,體育版權的爭奪注定是一場重資產(chǎn)游戲;另一方面,在沒有一家具有絕對版權優(yōu)勢的平臺之前,體育用戶只會跟隨版權走而不會對平臺產(chǎn)生粘性。只有聚合了大部分頭部版權、并以優(yōu)質原創(chuàng)內容和行業(yè)話語權形成品牌的平臺,才能成為最終的贏家,比如海外的ESPN。

2021年,巨大的增長壓力還會讓長視頻平臺們卷入燒錢大戰(zhàn);但進入2022年,更加務實且尋求盈虧平衡的平臺方,或許不會繼續(xù)在這個需要長期巨額投入、較長時間內都看不到實際收益的領域撒錢。

一個明顯的例子是今年5月愛奇藝與意甲續(xù)約,但僅簽了一個賽季,延續(xù)“一年一簽”的低風險玩法;而商業(yè)包裝、球星效應更強的西甲,在6月宣布因“持續(xù)存在的未付款情況”,終止與新英體育在中國地區(qū)的轉播權相關合約。

騰訊視頻憑借多年耕耘,仍然手握諸多頭部版權,但今年已經(jīng)在減少相應動作;優(yōu)酷則另辟蹊徑提出了“小球戰(zhàn)略”,宣布與世界羽聯(lián)達成五年合作,并邀請林丹帶來解說首秀,靠垂類業(yè)務吸引體育受眾。

在整體簽約趨勢上,各家也在逐漸放棄爭奪獨家版權,并尋求一個更加合理的價格,強調擁有內容而非瓜分市場。

比如本賽季的歐冠聯(lián)賽,享有直播權益的平臺就包括優(yōu)酷體育、快手體育、愛奇藝體育、咪咕體育和騰訊體育,而他們的競爭點放在了直播形式、解說、衍生節(jié)目等方面。

應該說,這種戰(zhàn)略收縮恰恰是平臺策略逐漸趨于理性的表現(xiàn),走出跑馬圈地的前期模式,在增長見頂?shù)那闆r下埋頭把現(xiàn)有內容基本盤做深、做熟。等到下一個發(fā)展加速期,相信繼續(xù)切入體育領域、甚至收購相關平臺還會出現(xiàn)在各家的計劃中,但現(xiàn)階段求穩(wěn)恐怕是更好的選擇。

版權的硝煙漸遠,體育回歸理性

換個角度說,當下也確實是切入體育版權業(yè)務的好時機。

騰訊體育此前拿下英超2020-2021賽季372場比賽,價格為1000萬美元,與此前一個賽季PP體育16億元人民幣版權費相比還不到十分之一。愛奇藝體育拿下后續(xù)三個賽季的價格,據(jù)說要比騰訊體育略高,但還是遠低于PP體育。

本月咪咕剛剛拿下西甲版權,簽約三年的費用僅為每年450萬歐元,而此前當代明誠公告曝光拖欠西甲聯(lián)盟的費用,2021/2022賽季最低保證金也要4500萬歐元。

這個價格已經(jīng)大致回到了2015年全球版權泡沫之前的價格。上賽季德甲和歐冠版權重歸分銷模式,價格大幅跳水,德甲的版權已經(jīng)縮水至80萬美元。本賽季的F1首次擁有了中國車手周冠宇,但根據(jù)媒體披露,騰訊體育之前給出的報價也僅為50萬美元。

但這種“白菜價”背后,是過去三年疫情環(huán)境給體育賽事帶來的沖擊,以及2020年全行業(yè)性的巨額虧損。除了NBA、英超等頭部聯(lián)賽和加速商業(yè)化的法甲,大部分聯(lián)賽的價格都已嚴重縮水。

對于既有視頻業(yè)務發(fā)展意愿、也有足夠現(xiàn)金的平臺,這或許是快速收集頭部版權的良機。這樣的公司并不多,但或許會是行業(yè)進入有序發(fā)展的受益者。

其中咪咕視頻是近兩年體育領域快速崛起的大鱷,不僅憑借國字號招牌能從央視連續(xù)獲準持權直播奧運、冬奧、世界杯等頭部賽事,而且背靠中國移動,成本壓力相對較小,隨著西甲版權到手,是市場上唯一集齊了足球五大聯(lián)賽的視頻平臺。

同時,憑借冬奧會王濛在平臺出圈,咪咕視頻此前以解說陣容拉開差異化的策略收到了成效,憑借詹俊、黃健翔等陣容也讓足球迷們越來越認可平臺。

手握30多項頭部賽事的咪咕視頻,正在體育迷圈子建立影響力。但目前來看,原創(chuàng)內容開發(fā)能力仍然是咪咕視頻的主要短板。

對比ESPN,之所以能夠讓體育迷產(chǎn)生巨大粘性,除了有大量版權可供消費外,快速推出的原創(chuàng)內容小到NBA每場的球員評分、當日五佳球,大到年度體育明星商業(yè)化價值排名,以及各類體育新聞。咪咕視頻要建立垂類社區(qū)平臺,這種內容能力還有所欠缺。

而且咪咕目前還未放開UGC內容通道,無法如抖音、快手以海量UGC內容形成用戶集合。

很大程度上,抖音和快手尋求體育版權是基于平臺對內容素材的需求,也強調高話題度對平臺社交屬性的加成。以快手為例,冬奧會期間端內外奧運相關作品和話題視頻總播放量超1544億。

兩家策略也各不相同。抖音強調話題熱點,先后與2020年歐洲杯、2021年美洲杯達成版權合作,今年7月還同步直播了東亞杯的12場比賽,重點放在大型賽事的熱度突破,除了2021/22賽季的德甲很少購買聯(lián)賽版權。

快手則有意深耕體育圈層,2021年升級為CBA官方直播平臺和短視頻平臺,并成為NBA中國首個內容二創(chuàng)合作伙伴;此外還手持美國NFL職業(yè)橄欖球大聯(lián)盟、斯諾克世錦賽、美洲杯等全球頂級體育賽事 IP。

但還是應該看到,短視頻平臺很少尋求賽事直播權益,而強調二創(chuàng)及其他視頻內容。這與短視頻受眾的消費習慣、平臺播出形式都有關系。在版權領域,抖音和快手其實自成一賽道。

或可判斷,世界杯之后國內版權市場將沉寂一段時間,下一次泛起水花或許要到2024年的歐洲杯和巴黎奧運會。各家紛紛下注的“體育大年”不再,版權戰(zhàn)爭硝煙漸遠,而“中國ESPN”的機會,或許將在當下開始進入正軌。