文|子彈財觀 晴天

編輯|蛋總

自2016年從女裝跨界到醫美,朗姿股份圍繞女性泛時尚消費進行布局的步履未停,但這一路走得頗為艱辛。

8月16日,朗姿股份發布2022年上半年財報,上半年公司實現營收18.09億元,同比增長1.10%,與去年同期幾乎持平;實現凈利潤900萬元,同比下跌90.09%。

對比2016-2021年數據,這是朗姿股份自2016年涉足醫美市場以來,凈利潤下跌幅度最大的一次。

疫情影響能完全解釋這種“斷崖式的下降”嗎?答案顯然是否定的。

01 凈利潤大跌9成“羅生門”

早在今年7月,朗姿股份發布了上半年業績預告,提示了凈利潤的大幅下降,并表示業績下跌的主要原因在于,新增門店和機構導致銷售費用和管理費用大幅上升,醫美新機構和次新機構屬于培育期、促銷引流力度大以及疫情影響。

這是一個看上去很合理的解釋,大幅擴張收購的新機構還在投入期,同時疫情又很大程度影響了線下消費。但「子彈財觀」深入了解財報數據后,發現事實并不僅如此。

財報數據顯示,朗姿股份上半年銷售費用達到7.7億元,同比去年同期6.9億元增長11.43%;管理費用1.58億元,同比增長13.97%。這意味著,在營業收入幾乎持平的情況下,由于銷售費用和管理費用的增長,不多的凈利潤被稀釋了。

這是事實的一個方面,但公告沒有提到的還有兩個事實,即醫美板塊盈利能力持續下降,尤其是成熟醫美機構利潤大幅下降,導致了上半年醫美板塊轉向虧損。

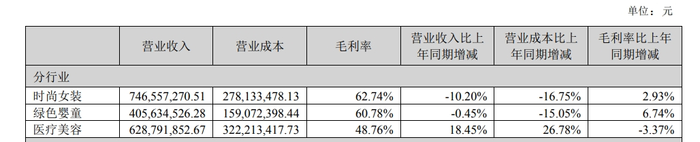

2022年上半年,朗姿股份旗下醫美業務板塊,與女裝、童裝業務板塊走勢,呈現截然相反的態勢:醫美業務營收增長、成本上升及毛利潤下降;女裝、童裝業務則呈現出營收下跌、成本下跌和毛利潤上升。

財報顯示,目前朗姿股份旗下共有醫美機構29家,其中高端綜合性醫美品牌米蘭柏羽旗下機構4家、輕醫美連鎖品牌晶膚醫美旗下機構23家、西安知名醫美整形品牌高一生旗下機構2家。2021年,新增機構9家,2022年上半年,新增機構1家。

如果說,朗姿因為大量收購新的醫美機構并處于市場培育期,從而導致了整體利潤下降,在數據面前這個說法說不通。

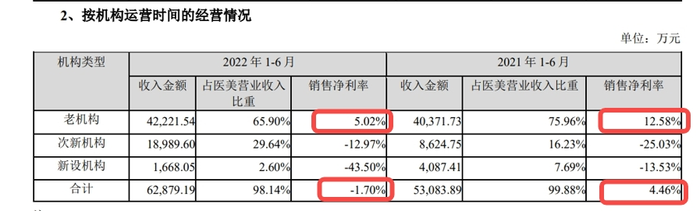

數據顯示,2022年上半年,朗姿股份旗下老醫美機構(指運營三年以上機構)銷售凈利率從去年同期的12.58%,下降至5.02%,而這部分老機構貢獻了醫美板塊近7成的收入。

雖然新機構虧損在擴大,但其營收占比僅2.6%。因為老機構盈利能力大幅下降,且下降額度遠超過新機構的虧損額度,最終導致醫美板塊整體從盈利走向虧損,這恐怕才是凈利潤斷崖式下跌背后的主要原因。

老機構盈利能力下降,并不是突然發生的。

2020-2022年這三年的上半年業績數據顯示,朗姿旗下老醫美機構銷售凈利率分別為13.08%、12.58%和5.02%,醫美板塊整體銷售凈利率為8.57%、4.46%和-1.07%,呈逐漸下滑趨勢。

具體到朗姿股份旗下王牌機構“四川米蘭柏羽總院”的運營情況來看,2020-2022年這三年的上半年,其銷售凈利率分別為14.36%、14.17%和9.20%。

在女裝市場增長乏力的背景下,朗姿自2016年布局醫美業務并對此寄予厚望。“女裝業務已經很穩定了,未來醫美肯定是新的增長極。”在發送交流提綱沒有得到回復后,「子彈財觀」以投資人的名義致電朗姿股份投資者關系部門,一位負責人在電話中表示。

然而,朗姿股份在醫美機構的運營能力上,顯然還沒有證明自己。

02 醫美終端市場并不“美”

朗姿股份以高端女裝起家,旗下運營朗姿等一系列服裝品牌,2011年,公司以“A股高端女裝第一股”的光環,登陸深交所。

不過,國內女裝市場長期呈現集中度低的分散格局,競爭十分激烈。

根據前瞻產業研究院數據,2020年我國女裝市場規模為9407億元,其中以安正時尚、錦泓集團、朗姿股份、地素時尚、歌力思等為代表的中國A股女裝上市企業,營收總額占比不到2%。

2013年左右,出國旅游和跨境購物愈發便捷,消費方式也發生改變,國內高端商場和購物中心人氣不斷下降,這都在進一步加劇朗姿股份女裝業務的困境。2014年,朗姿股份營收下降10.4%、凈利潤近乎腰斬。

眼看著女裝賣不動了,曾是服裝經銷商出身的朗姿創始人申東日意識到,業務調整和新業務布局已經迫在眉睫。很快,他帶著朗姿一邊調整女裝定位,一邊謀求多元化布局,而醫美是其出手最晚但力度最大的一個領域。

2016年,朗姿股份斥資超過2000萬元,購買醫美機構韓國夢想集團30%的股權,正式進軍醫美行業。隨后,其逐步將醫美品牌“米蘭柏羽”“晶膚醫美”“高一生”等納入囊中。

從客觀層面來看,在傳統業務增長乏力的情況下,醫美業務的確為朗姿提供了持續增長的想象空間。2022年上半年,女裝營收同比下跌10.2%,嬰童板塊營收同比下跌0.45%,而醫美業務錄得18.54%的增長,是唯一增長的板塊。

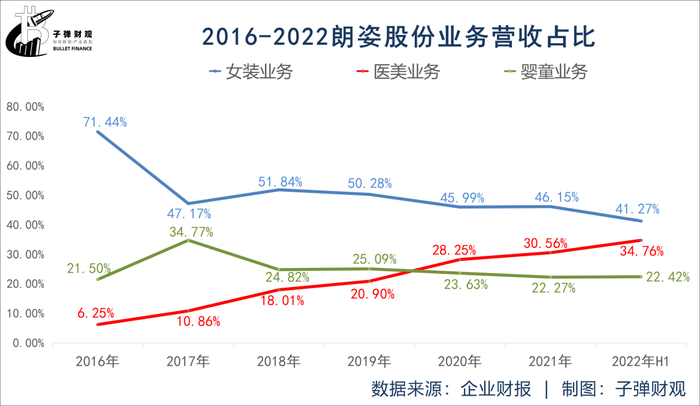

從2016年至今,朗姿醫美業務占比呈現直線上升趨勢,今年上半年,醫美業務占比達到34.76%,僅次于女裝的41.27%居第二位。根據過去幾年醫美業務的增長趨勢推測,預計未來兩年,朗姿股份的醫美業務占比將超過女裝,躍居第一位。

不過,朗姿股份所開辟的醫美“新大陸”,同樣是一個集中度低、充分競爭的市場,從這一點上看,女裝和醫美可謂殊途同歸。

“2019年,我國正規醫美機構約13000家,另據艾瑞咨詢估算,全國還有約超過80000家生活美業的店鋪非法開展醫療美容項目。醫美機構平均毛利率在50%以上,然而受高引流費用及人工成本拖累,醫美機構利潤率普遍較低,且多數機構不盈利。”中信證券在醫美產業鏈專題研究報告中指出。

因為格局分散、獲客難,醫美機構往往需要支付大量營銷費用用于拓客,這直接拉低了醫美機構的利潤水平。

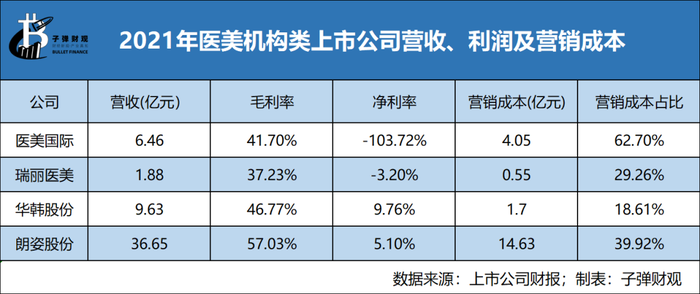

根據公開信息,醫美國際、瑞麗醫美、華韓股份等以終端醫美機構業務為主的企業,營銷成本往往占據營收較大份額,虧損與薄利更是常態。以醫美國際為例,2021年營銷成本占比高達62.7%。

用戶流量普遍變得稀缺而昂貴,除醫美機構以外,醫美互聯網平臺的數據,也可以證實這一趨勢。

醫美互聯網平臺鏈接用戶和機構,成為醫美機構通過線上拓客的主要渠道之一,醫美平臺新氧發布的財報顯示,2022年第二季度,平臺付費機構數增加了17.1%,而活躍用戶數減少了65%,拋開轉化率不談,平均每個機構對應的潛在用戶數大幅下降。

03 女性消費生態:聯動與割裂

值得關注的一點是,朗姿股份的三大業務板塊女裝、醫美和嬰童業務,消費群體都以女性用戶為主,朗姿依托女裝的品牌影響力以及在全國的銷售網絡布局,可以嘗試把這一比較穩固的用戶群體轉換為醫美用戶,這一點存在想象空間。

“舉個例子,比如說我們的女裝定位是中高端,然后醫美業務其實面向的客戶群體也是具備一定經濟實力的,客戶群體有一定的共通性。”朗姿股份投資者關系部門上述負責人對「子彈財觀」表示,“我們主要會在客戶的管理和維護等方面進行聯動,包括女裝業務的用戶管理經驗可以共享給醫美板塊。”

不過,與標準化的服裝行業相比而言,醫美消費的個性化因素以及對醫生技術的依賴,決定了女裝和醫美業務營銷方式和消費行為存在巨大差異。要實現女裝和醫美業務板塊之間線上線下互通,實際上是非常困難的一件事情。

上述朗姿股份投資者關系部門工作人員也表示,后臺的用戶管理三個板塊是相互獨立的,聯動也主要體現在存量用戶的管理和維護上。

盡管醫美終端市場的標準化和連鎖化發展困難重重,但是,朗姿顯然不想停下擴張的步伐,而輕醫美將成為其重要的突破口。

上述朗姿股份投資者關系部門人士表示,醫美板塊的規模化拓展,主要依托于以輕醫美業務為主的晶膚品牌。“晶膚品牌是可以進行復制的,比如前期如何選址、如何裝修,每個晶膚需要配備多少設備、多少人員等等。因為我們現在有23家晶膚,在晶膚機構的復制性上,已有一定的經驗。”

財報數據顯示,2022年上半年,朗姿醫美業務中輕醫美業務占比達到77.92%,在2020年同期64.72%的基礎上,上升了超過13個百分點。

據「子彈財觀」了解,朗姿股份在醫美機構規模化、可復制方面的前期儲備,除了實際運營經驗的累積外,還有兩個舉措:一是醫生培訓基地的成立,二是醫生合伙人制度的推進。

根據國元證券分析報告,朗姿股份通過線上培訓以及成立醫美醫師培訓基地,在短時間內提升醫師及相關服務人員的技能,其中2021年線上總學習人數達12254人次。

此外,國元證券報告顯示,2017年起朗姿股份開始推廣合伙人制度,具體方式為:以朗姿醫療有限公司作為普通合伙人,晶膚醫美的核心骨干醫生作為有限合伙人共同投資新設機構。在新機構達到一定盈利水平后,朗姿醫療有權優先收購合伙人持有的機構股權。

資料顯示,2017年朗姿通過合伙人計劃新建光華、錦城、新城3家晶膚診所,2019年新建新南晶膚,2020年新增喜悅、華星、蓉雅、榮耀、星宏5家晶膚,2021年新增美立晶膚,同年光華和新城晶膚達成業績目標,分別整體按照2144萬元、2470萬元估值實現了合伙人的退出。

從一定程度上看,相較于目前醫美行業較為普遍的運營主導模式,醫生參與機構共建的模式有利于機構運營回歸醫療本質、提升風險意識。

不過,新機構的拓展也意味著持續增加營銷費用投入,此外,非手術類醫美業務的盈利能力不及手術類。

財報顯示,2022年上半年,朗姿股份非手術類醫美業務毛利率47.33%,低于手術類業務毛利率53.79%。隨著規模化擴張的進展,非手術類業務占比上升,盈利能力還會進一步下調。

總體而言,隨著大環境的發展,人們的消費決策趨向于保守,醫美行業的紅利已呈現階段性退潮跡象,加之行業的監管愈加嚴格——2021年6月,國家衛健委等八部委聯合印發《打擊非法醫療美容服務專項整治工作方案》、開展醫美專項整治;2021年11月,市場監管總局發布《醫療美容廣告執法指南》進一步打擊機構制造“容貌焦慮”的行為,這也使得醫美生意并非看起來這么“美”了。

對此,二級市場的投資者們也表露了較為悲觀的態度——截至8月25日收盤,朗姿的股價為30.5元,相較2021年6月最高點71元已腰斬,市值也僅為135.12億元。

至于未來朗姿股份能否跨越紅海,趟出一條規模化、可復制的醫美終端發展路徑,還需要時間的證明。