文|星圖金融研究院 薛洪言

說到零售型銀行,市場總會想到招商銀行和平安銀行,其實從業務占比來看,郵儲銀行的零售屬性有過之而無不及。2022年上半年,郵儲銀行個人業務營收占比高達71.95%,遠超招行與平安銀行同期的54.48%和55.9%。

當然,與招行、平安銀行在激烈的競爭中主動擁抱零售并作出成績相比,郵儲銀行更多地是網點資源稟賦使然,具有獨特性和不可復制性。

對大眾而言,郵儲銀行最大的印象標簽便是網點眾多,且深入到縣鄉各個角落,幾乎隨處可見。截至2022年6月末,郵儲銀行合計營業網點39579個,遠超第二名農業銀行的22807個(2021年末數據)。

不過,郵儲銀行營業網點中,自營網點僅有7821個,占比不足20%,其他均為郵政集團所屬的代理網點。代理網點主要以代辦個人業務尤其是儲蓄類業務為主,代理網點占比超過80%,自然造就了郵儲銀行“零售強、對公弱”的業務結構。

同時,由于大量依賴代理網點,也使得郵儲成本結構中產生了一項“代理費”,推高了成本收入比。2022上半年,儲蓄代理費支出496.67億元,在業務及管理費中占比高達53.8%,受此影響,郵儲銀行成本收入比高達53.21%,遠超商業銀行28.85%的平均值。

獨特的網點資源結構,造就了郵儲銀行的差異性,也拓展了郵儲銀行的發展潛力。

讓我們先從2020年末的一則熱點消息說起。

2020年12月18日,知名價值投資者、芒格家族資產管理人李錄以4.23港幣/股的價格買入10.06億股郵儲銀行港股股票,隨后又在2021年1月補倉2.68億股,一度引發市場對郵儲銀行的關注。從2021年度披露數據看,李錄至今仍在持有。

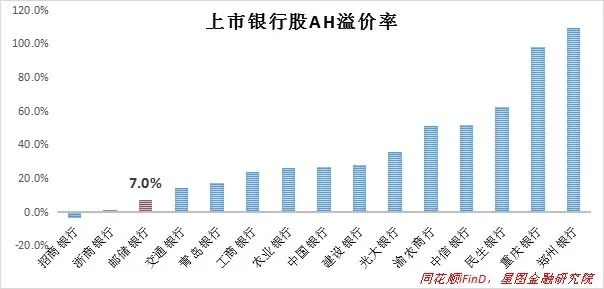

從AH兩地上市的銀行股溢價率(20220825)來看,郵儲銀行的AH溢價率(A股股價*匯率/H股股價-1)僅為7%,表明其港股估值折價并不明顯,側面證明其投資價值受到國際投資者認可。

李錄的投資理念師從巴菲特&芒格一派,從巴菲特的持倉看,李錄偏好銀行個股并不奇怪。眾所周知,巴菲特持有富國銀行30余年,截至2021年末,前十大重倉股中就有三家銀行股。李錄自己管理的喜馬拉雅資本也持有美國銀行,2021年末倉位權重高達24%。

問題來了,作為對銀行股有深刻理解的投資者,李錄看中了郵儲銀行哪一點呢?

先看看巴菲特是如何評價銀行股的。對于銀行股投資,巴菲特曾做過精辟總結:

簡單來說,在巴菲特看來,銀行的高杠桿是把雙刃劍,管理優良可以放大股東收益,糟糕的管理也可以把股東權益賠個精光。這類股票,就像叢林里的各類野生蘑菇,普通人無法分辨哪個有毒,最好一概避而遠之。當然,巴菲特藝高人膽大,并沒有一概規避銀行股,而是通過精選個股,希望利用銀行的高杠桿屬性放大投資收益。

李錄也曾表達相似的觀點,在他看來,金融行業高杠桿,且大量運用會計假設,很容易出現代理人風險,即管理層有動力利用高彈性的會計假設為自己謀利,甚至不惜以損害股東和消費者利益為代價,故而金融行業的潛在風險非常高。

以巴菲特鐘愛的富國銀行為例,2016年便爆發了虛假賬戶丑聞,令市場大為錯愕。為完成交叉銷售KPI指標,自2011年起,富國銀行員工便私自為客戶開立虛假賬戶,累計達200萬個,這些賬戶在客戶不知情的情況下持續收取費用。事情敗露后,富國銀行解雇了5300多名涉事員工,時任董事長也引咎離職,但影響遠未結束。踐踏用戶信任之后,大量優質客戶用腳投票,富國銀行之后幾年的經營指標明顯惡化,存款成本、凈息差、ROE等指標先后被其他大行超越,估值水平也大幅縮水,連持股30余年的巴菲特都最終做了清倉處理。

連巴菲特都會中招,可見,投資銀行股,必須格外慎重,必須優中選優。

第一層是挑選優秀的管理層。金融業務高度同質化,管理層便成為差異化的來源:優秀的管理層可以靠前瞻的戰略、一流的執行和激勵約束相容的激勵機制來創造差異化競爭優勢;平庸的管理層只能沉陷同質化泥潭,靠牌照紅利平庸化發展。

但管理層是會變的,不可控性強,所以,更保險的那些是不會變的東西,比如商業模式、資源稟賦。

就銀行商業模式而言,細分去看,零售優于對公,財富管理優于信貸業務。相比對公貸款,零售貸款資本占用更低,且小額分散,不良風險可控,零售型銀行通常能夠享受更高的估值;而財富管理則是典型的輕資本業務,前景廣闊、強者恒強,被視作零售銀行的第二增長曲線,能在財富管理領域快速建立壁壘的銀行也能享受較高的估值。

以巴菲特2021年末的幾大銀行股持倉來看,商業模式均有鮮明特色。美國銀行擁有全美最大的零售網絡,同樣以零售業務見長,可視作對已清倉的富國銀行的替代;美國合眾銀行是美國銀行業數字化轉型的先行者,且擁有良好的歷史財務記錄,管理層口碑很好;紐約梅隆銀行則拋棄了傳統銀行存貸業務,專注資管與托管業務,屬于典型的精品資管銀行。

回到李錄投資郵儲銀行,究竟看中了什么呢?我想,除了合理的估值外,大概有兩點吸引李錄:一是在零售業務上的巨大潛力,可能性很大,二是近4萬網點資源帶來的發展保證,確定性很強。當這兩點結合時,便是一個很好的投資機會。

郵儲銀行以“一流大型零售銀行”為發展目標,以“三農”、城鄉居民和中小企業為重點服務對象,在展業策略上,強調以AUM(管理個人客戶資產)為綱,加速推進財富管理轉型升級。2021年更是引入在招行零售條線浸淫20余年的劉建軍出任行長,凸顯聚焦零售、加速轉型的決心。

從數據上看,近年來郵儲銀行主要零售指標均取得明顯進步。截至2022年6月末,管理客戶總資產(AUM)13.41萬億元,保持著穩健增長。

那么,如何看待郵儲銀行的未來發展潛力呢?

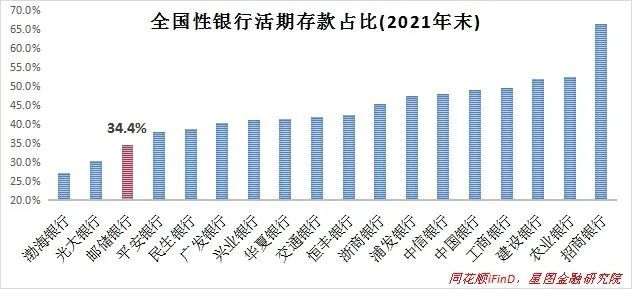

先從現狀和問題說起。一般來說,龐大的網點資源對應著較高的活期存款占比。典型如工農中建四大行,活期存款占比均在50%上下,但郵儲銀行的存款結構卻以定期為主,2021年末活期存款占比僅為34.4%(2022H1降至31.71%),在全國性銀行中僅高于渤海銀行和光大銀行。其結果便是其存款成本在考慮代理費后在同業中并無明顯優勢,甚至相比其他大行略有劣勢。

問題出在哪里呢?應該是線下網點尤其是代理網點對客戶的多元金融服務挖掘不足,過多倚重定期存款服務客戶理財需求,產品結構單一。當然,與縣鄉區域客戶儲蓄理財意識較為保守也有關系,相比銀行理財和基金投資,這類客戶更偏好定期存款,更追求安全感。

從AUM結構來看,截至2022年6月末,郵儲銀行管理個人客戶資產13.41萬億元,其中存款占比79.7%;同期招商銀行管理個人客戶資產11.72萬億元,存款占比僅為22%。正因如此,招行可以依賴客戶其他類型資產派生存款,存款結構中活期占比高達66%,2022H1零售存款平均成本僅為1.21%,優于郵儲銀行的1.67%(未還原代理費)。

再比如,郵儲銀行有6.44億零售客戶,截至2022H1信用卡結存卡量僅為4259萬張,信用卡消費金額5683億元;相比之下,招行坐擁1.78億零售客戶,同期流通信用卡量1.046億張,消費金額2.39萬億元。

不足代表著潛力。對郵儲銀行而言,存量零售客戶的多元金融需求還有很大的潛力可以挖掘。郵儲銀行70%的網點位于縣級及以下區域,縣鄉賬戶占比接近80%。近年來,在數字化轉型大背景下,其他銀行紛紛撤銷線下物理網點,對縣鄉和中西部區域覆蓋不足,為郵儲銀行大展拳腳留出了更大空間。

在此背景下,如何通過隊伍建設、產品創新、數字化轉型等來滿足縣鄉客戶的多元金融服務需求,便對應著郵儲銀行下一步的發展空間。

在共同富裕的大趨勢下,針對縣鄉居民和中西部地區的社會保障機制愈發完善,其投資、消費潛力巨大,且正在徐徐釋放。只要能承接好這一客群的多元金融服務需求,郵儲銀行便會迎來自身的“星辰大海”,可能性與確定性俱佳。