文|商業評論

不到3個月,從開放加盟到破產清算,網紅臨期折扣店Boom Boom Mart繁榮集市(以下稱“繁榮集市”)突然倒下。

據企查查上的信息,今年3月,繁榮集市母公司上海嘣嘣喵科技有限公司在拖欠供應商貸款金額的合同糾紛中自稱,公司業務停頓、無現金流,準備申請破產。

近日,新零售商業評論走訪了繁榮集市位于上海大學路的門店,發現除了員工服裝、收銀管理系統外,好特賣原封不動地接手了這家門店。

“其實,早在2、3月份我們就已經接手管理繁榮集市的團隊了,繁榮集市原團隊保留下一部分人。”好特賣店員透露。

繁榮集市曾計劃在2022年發展60余家門店,并預計到2023年在全國開設超過1000家門店。如今,這一點亮全國的計劃已如流星般劃過。

從“臨期折扣店融資第一股”折扣牛的一代店在北京折戟,到不少入局者在社交媒體平臺吐槽經營臨期折扣店失敗的經歷,再到繁榮集市退場。倒了一茬又一茬的臨期折扣店,還有多少生存空間,又該何去何從?

跑馬圈地

莉莉上班的寫字樓樓下開著一家好特賣,按照她的說法是:下午一趟、下班一趟,好特賣已成為每日休閑解壓的打卡點。

“好特賣是我第二個家,誰也不許說好特賣壞話”“夢到一晚上在嗨特購狂買”……微博上,不少消費者為臨期折扣店瘋狂打call。

回想2020年,彼時,臨期折扣店初露頭角。當媒體圈還在討論消費者對臨期產品接受度有多大時,“嗅覺”敏銳的投資人已經擠入臨期折扣店賽道。

一位零售行業從業者透露,在2021年3月的一場折扣店行業活動上,總共11個項目參與,但臺下坐著1000多位投資人。

事實證明,臨期折扣店不僅僅是被炒熱的,其中也確有機會。據央視財經報道,國內消費者對臨期產品接受度并不低,超4成受訪消費者表示愿意購買并推薦臨期產品。

大環境的變化也提供了一定的助力。疫情爆發以來,商品物流周轉和實體店經營受阻,大批商品積壓在倉庫和門店,滯銷品數量增加給予臨期生意更多發展空間。

上海證券2022年折扣零售研究報告顯示,2020年臨期產品市場規模快速增長至318億元,預計在2025年突破400億元。

基于多重紅利,臨期折扣店開始加速狂奔。

不到兩年,好特賣門店已布局至包括北上廣深在內的20余個城市,門店數達到500多家;同為臨期折扣店的明星企業嗨特購,在全國也有200多家實體門店;從南京起步的臨期折扣超市小象生活已布局揚州、常州、連云港等多市,門店數量突破70家;愛折扣在天津大本營持續推廣;折扣連鎖超市奧特樂進駐成都后,不到3個月開店10家,走進重慶市場后又吸引不少人前來打卡……

脆弱的供應鏈

一時間,臨期產品折扣店熱得發燙。

2020~2021年,好特賣獲得了包括金沙江創投、云九資本在內的6家投資機構超千萬級注資。嗨特購、愛折扣等多家臨期折扣店品牌也獲得了多輪融資。

不過投資熱很快就過去了。通過觀察各家融資信息,新零售商業評論發現,去年9月至今,好特賣、嗨特購、愛折扣等知名玩家基本都沒有獲得融資,繁榮集市IPO的計劃也成了泡影。短短兩年,臨期折扣店怎么了?

某PE機構消費投資人李星向媒體表示,2020年臨期折扣店模式剛火的時候,他也曾研究過這一業態,最終沒有入局。在他看來,實體零售本就不是門輕松生意,尾貨供應鏈又不穩定,發展前景有待商榷。

從供應鏈端來看,臨期產品銷售這門“夾縫中的生意”顯得十分脆弱。

一是上游供應鏈整合難度大。繁榮集市創始人范智峯在今年4月的采訪中表示,保質期超過2/3的商品主要會進入臨期批發市場。目前,臨期產品折扣店的貨源主要來自當地批發市場、經銷商、品牌廠商和廣告/直播公司。其中,從批發市場采購的貨物量占比約30%,采購的產品中食品占比60%。

以臨期食品采購為例,新零售商業評論查閱了國內臨期折扣食品貨源批發平臺“超級供貨倉”后發現,我國臨期折扣食品批發倉分布很不均勻,最多的是在上海、北京、天津、沈陽等城市,布局在我國東部沿海一帶。光是天津一地就有五六十家批發倉庫,反觀部分城市可能只有個位數。整體來看,上游批發渠道比較分散。

二是尾貨競爭空間正在收縮。全國疫情有所好轉后,商品周轉逐步恢復正常。再加上品牌、廠家經過大批商品滯銷的教訓后必然會關注提升數字化管理能力,尾貨規模或許無法同臨期折扣店發展早期相比。

顯然,臨期生意正從偶發的增量機遇走向存量競爭,貨源規模收縮,投資熱潮降溫,但賽道玩家逆向增多,競爭更為激烈。

從去年下半年開始,連鎖商超人人樂、家家悅推出折扣店業態;盒馬鮮生布局生鮮奧萊店,內部消化盒馬鄰里等業態的臨期及滯銷商品;今年年初,蘇寧、拼多多也跑進線下臨期圈。

這也意味著,商超、電商平臺除了打折促銷外,此前退回供應商后可能流入臨期市場的商品將大幅減少,由此也會瓜分臨期渠道的貨品。

對各家臨期折扣店品牌來說,上游采購渠道一縮再縮,自身規模優勢和議價能力受到考驗。

或許是預測到行業的內卷化競爭,又或許是想要鞏固先發優勢,臨期折扣店品牌早早發力采購。

去年7月,上海某食品供應鏈從業者通過短視頻公開表示,好特賣的月采購金額達到1.5億元。盡管官方未對數據做出回應,那時候做臨期生意的個體戶已經開始吐槽“想拿到好貨不容易了”。

三是物流成本增加。且不說國內柴油價格從2020年6月的不到5500元/噸,上漲至今年7月的超8000元/噸,從上游各渠道(有些甚至跨省)運輸至門店的成本,削弱了不少利潤空間。

范智峯透露,上海封控期間,繁榮集市從上游供應商進貨曾遇到現金結算的情況。無賬期導致品牌自身可支配的流動資金變少,物流、門店經營開支受到一定影響。

“一般消費者是比較清楚自己想要什么的,不清楚的時候才會閑逛。第一次去可能是想了解或圖新鮮,選擇復購一定有明確的目的。”采訪中,某消費者調研專業人士表示,如今消費者的消費動作具有較強的目標,且購買渠道便捷多樣,不滿足預期很容易轉向選擇其他渠道。

自從供應鏈競爭變得緊張,為了性價比去逛臨期折扣店的消費者,明顯感覺門店不友好了。豆瓣小組“我愛臨期食品”中開始出現抱怨臨期折扣店產品價格變貴、雜牌產品變多的吐槽貼。

試問,要是不能在臨期折扣店買到實惠、心儀的商品,失去了薅羊毛的快樂,有多少消費者會選擇復購?

數據顯示,臨期折扣店的目標消費者是26~35歲的年輕群體,這類消費人群通常只會為熟悉的產品品牌買單,而對于那些主打“臨期”“折扣”的并不熟悉的品牌,往往選擇忽略。

結果就是,臨期折扣店這類主要依靠溝通供需來促成生意轉化的軟折扣模式,在現實的商業競爭環境中愈發難以調節上下游和供需平衡。據財經自媒體進擊波財經報道,臨期折扣店達到50%的毛利率已是行業過去時。

新零售商業評論走訪的繁榮集市大學路店,曾因為售賣過美妝品牌妃詩韻(FACEWING)的網紅產品小燈泡唇釉,在小紅書上積累了多篇自來水種草筆記。然而在走訪的晚間八九點,門店入口處的大牌美妝區始終無人問津。

經營實體門店本就是重資產運營,臨期折扣店目前的盈利模式是靠大牌折扣引流,靠小牌商品獲利。當大牌折扣失去吸引力,小牌商品得不到消費者的喜歡時,臨期折扣店的盈利模式正在破碎。

臨期折扣店業態如此脆弱,該如何尋找出路?

繁榮集市創始人范智峯認為,如果只賣臨期,那就變成了品牌方的“下水道”。臨期折扣店應為自己尋找附加值。繁榮集市另一創始人周召曾在采訪中給出了自己的思路。

他表示,零售成功的原因是要讓消費者產生品牌認知和依賴。繁榮集市的定位是線下流量入口,未來與私域、社區電商相結合,加強消費者黏性。

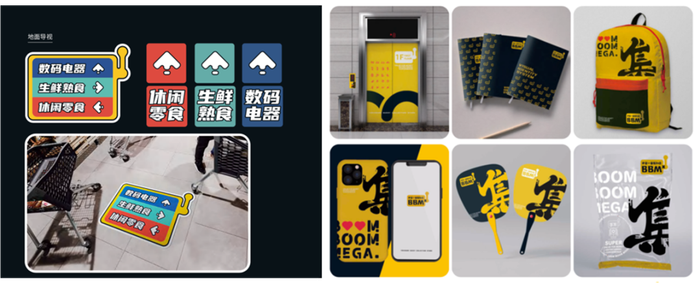

去年年底,繁榮集市開放加盟的同時,為進一步貼合年輕人喜好,不僅更換了logo,將店鋪名改為“宇宙一番折扣店”,還更新了門店場景,突出年輕化的品牌形象。

從官方公眾號推文中使用的兩張配圖能看出,繁榮集市計劃增設生鮮熟食、數碼電器品類,并開發自有周邊產品,計劃走全品類、品牌化路線。

在新零售商業評論看來,僅憑借2021年3月挑戰者資本數千萬元的投資,再加上數10家門店,繁榮集市的議價及采購優勢著實有限。增加采購品類、爭奪優質產品、改店型、做附加產品,無疑都導致現有資金無法支撐前端采購,無法滿足后端銷售。

還未夯實業態便想著建立品牌,走得太快,或許是繁榮集市現金流斷裂的根本原因。

回看賽道,今年6月,小象生活獲得數千萬元A輪融資,嗨特購創始人張強公開表示計劃在未來幾年實現上市。臨期折扣店或許還有其他發展機會。

1.分區域經營

同樣是臨期產品,打動消費者的點不盡相同。一二線城市的消費者具有較強的品牌敏感度,傾向于選擇大牌打折品。而處于下沉市場的消費者,價格敏感度更高,看重產品性價比而非品牌。

若在一二線城市增加常見品牌貨源并加強與品牌的合作,強化產品品牌標識,或將持續吸引消費者進店。

對此,業內人士表示,好特賣的數字化管理信息已驗證客流量和轉化率能給品牌方提供營銷價值。針對下沉市場,臨期折扣店則可以專注做高性價比及貨品管理,承擔起小眾品牌銷貨倉的角色。

通過將兩波消費者做區分,緩解大品牌供不應求,小品牌在門店滯銷的問題。目前從好特賣針對不同城市推出的品牌賦能、供應鏈賦能兩類模式看,其目的正是想基于現有采購資源進行分區域的精細化運營。

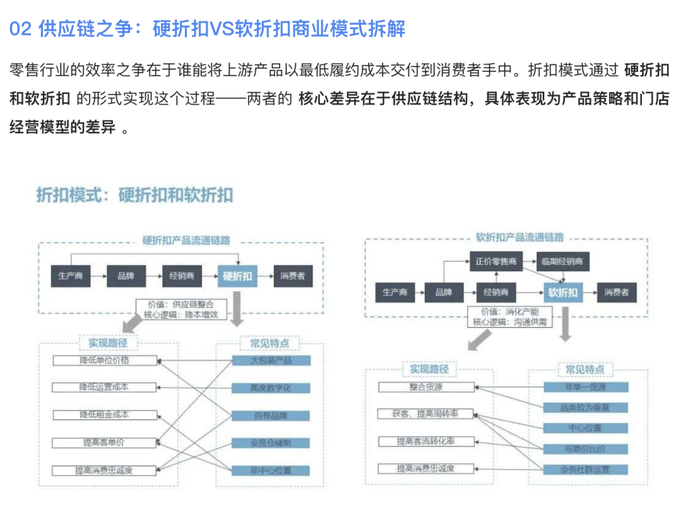

2. 走向硬折扣

從商業模式上看,臨期折扣店存在的底層邏輯在于軟折扣模式下的溝通供需,在市場滯銷的夾縫中尋找生意。但如今市場競爭激烈,上下游內卷化,一味夾縫中求生并不是好辦法,主動優化成本結構才能獲得更多的利潤空間。

圖源眾為資本

在這方面,奧特樂的做法是引入數字化方案,梳理業務流程并計劃實現自有品牌占比50%,以提升利潤空間。

本土線下臨期折扣店先行者折扣牛、聚焦社區生意的臨期折扣店品牌小象生活,則選擇持續打磨、優化供應鏈和門店運營的各個環節。

例如,折扣牛采取臨期品廠家現金直采、24小時營業、門店裝修配置廠家直購,從而壓縮成本空間;小象生活旗下新業態惠買喵超級折扣倉則采用“寬度廣、適度深度”的選品策略,根據目標客群消費頻次精細化選品,以此提升周轉效率。

談及臨期生意采購的發展變化及未來,臨期行業創業者、抖音博主大嘴叭叭叭提到:“疫情只是催化劑,疫情前臨期行業一直是穩定的存在。”

上海金園路坐落著國內最早的一批臨期批發倉和實體臨期折扣倉,至今經營了10余年。它們的存在正是行業人看向未來的底氣。

臨期折扣店不是新興產物,有資源、有需求,就有機會。但與此同時,資本催化下危機四伏的市場環境不容忽視。大浪淘沙,誰能跑進決賽圈?