文 | 藍鯨教育 古氘

近日,民生教育發布2022年中期業績。上半年公司實現歸母凈利潤3.39億元,同比下降11.6%。

作為轉型“互聯網+”職業教育集團后交出的首份半年報,這份成績單能夠得到市場認可嗎?

難言滿意

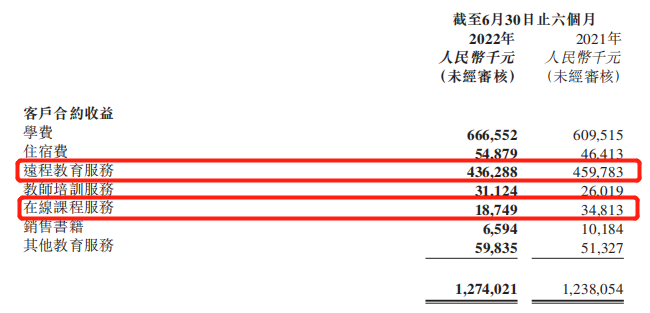

財報顯示,2022年上半年民生教育實現收益12.74億元,同比小幅增長2.9%。財報稱,收益增加的主要原因是在線教育及校園教育服務的學生及用戶人數增加。期內學費、住宿費為6.67億元、5487.9萬元,同比分別增長9.36%、18.24%。

盡管穩住了校園教育收益的基本盤,但利潤方面卻難稱優秀。2022年上半年,民生教育歸母凈利潤為3.39億元,同比下降11.6%。毛利約為7.34億元,和上年同期基本持平,但毛利率卻由58.7%下降至57.6%。面對“增收不增利”的尷尬,公司提到了在線教育主體經營成本增加等原因。

在線教育業務主要涵蓋奧鵬教育及民生在線提供的成人在線教育服務和都學網絡提供的管理類研究生教育服務。財報稱,由于在線教育主體的推廣及宣傳成本增加,報告期內銷售及分銷開支也同比上升11%至1.1億元。同一時期,公司的銷售成本高達5.4億元,這幾乎相當于2020年全年的銷售成本。

宣布轉型“互聯網+”職業教育集團后,公司2021年的成本開支就曾出現大幅增長,尤其是銷售及分銷開支更是同比猛增十倍。即便公司號稱“持續改善經營成本”,但從上半年的結果看,其還未能有效控制住成本增長。

另外,負債方面,報告期內民生教育的流動負債總額為29.14億元,與2021年年末相比有所減少,其中主要是合約負債大幅下降,期內公司合約負債為3.08億元,和2021年末相比減少6.79億元。但這一變化卻并非由公司資產結構優化帶來的,而主要和預先收取學費及住宿費的時間點有關,公司于每學年開始前預先向學生收取學費及住宿費。

值得注意的是,報告期內應付股息從2.3萬元漲至1.82億元,計息銀行及其他借款也從2.96億元升至4.92億元。由于期內獲得新的金融機構貸款,公司的資本負債率也由2021年末的41.3%增加至44.8%。

收入增長有限、費用開支增加、資本負債率提高,不僅讓利潤端承壓,也給現金流帶來了一定影響。截至2022年6月30日,公司現金及現金等價物為25.85億元。而截至2021年12月31日,公司的現金及現金等價物尚有27.5億元。

總體而言,作為轉型后交出的第一份半年報,民生教育的成績難言滿意。

末位追逐

在2021年年報中,民生教育宣布已經轉型為“互聯網+”職業教育集團。自其2019年首次提出“線上+線下雙輪驅動、高等教育+職業教育協同發展”策略以來,民生教育已經探索線上業務超過兩年。作為曾經的“民辦高教第一股”,公司擁有傳統線下優勢,為何如此執著于線上?

公開資料顯示,成立于1998年的民生教育,主要從事以高等教育為核心的校園教育,在內地擁有重慶人文科技學院、云南大學滇池學院等十所學校。2017年,民生教育在香港聯交所主板上市,是中國首家上市的民辦高教集團。

上市之初,民辦高教行業集中度較低,尚處于“跑馬圈地”的階段,民生教育在這一時期投資了多所本專科院校。這一方面幫助公司快速擴大了市場份額,但另一方面也引來資本市場的質疑。2018年,民生教育將55%的所得款項用來收購學校。隨即有聲音指出,民生教育營收主要靠收購學校實現外延增長,內生增長較差。

這樣的聲音并非毫無道理,公司不可能一直“買買買”,消化收并購標的,對民生教育提出了不小的挑戰。而且隨著市場加速整合,標的估值也越來越高,無論是未來發展還是收購成本,探索其他業務成為重要課題。時值線上教育崛起,民生教育也將未來發展的關鍵押在了“互聯網+”職業教育身上。

對線上業務的布局,民生教育延續了外延并購、快速擴張的邏輯。2020年-2021年,民生教育先后參與收購了六家在線教育企業的股權。具體包括成人在線教育服務平臺民生在線、管理類研究生教育服務企業都學網絡、遠程教育服務運營機構奧鵬教育等。為了形成“招培就”閉環,民生教育還收購了專注人力資源的SaaS服務平臺小愛科技51%的股權,為學生提供實習及就業崗位信息資源。

經過兩年多的布局,民生教育的“互聯網味兒”逐漸變得鮮明。財報透露,截至2022年6月30日,奧鵬教育及民生在線合共與300余所院校合作,透過在全國建立合作的1900多家線上線下學習中心為約110萬名學生提供網絡教育、成人高等教育等支持服務。都學網絡累計用戶人數約289萬人,并與160余所商學院展開合作。

2021年末,民生教育集團總裁左熠晨在采訪中公開表示:“目前這個模式在行業里可以說是獨一無二。綜合的互聯網+職業教育服務體系,可以完成從招生到培養再到就業的閉環,這是我們最大的優勢。”

但和野心勃勃的布局相比,目前線上業務似乎還未帶來和付出相匹配的回報。新業務能否支撐公司發展,還需要時間觀望。

顧慮難消

宣布轉型“互聯網+”職業教育集團,沒能挽救民生教育下跌的股價。2022年上半年,公司股價整體呈下跌的趨勢。

截至2022年8月22日,民生教育報收0.59港元/股,和其最高點相比已經跌去七成。盡管民生教育對“互聯網+”職業教育信心滿滿,但顯然資本市場并不買賬。為何出現如此錯位?綜合來看,對民生教育的“互聯網+”職業教育轉型還存在諸多顧慮。

首先是研發投入,轉型“互聯網+”職業教育集團后,民生教育本就需要在研發上投入更多來筑牢“護城河”。尤其在2021年報中,公司明確未來不再投資整合新的實體學校,等于將增量空間押注在了“互聯網+”職業教育身上。因此,能否在技術基礎上構建產品優勢,拉動內生增長,對民生教育而言變得更加關鍵。僅依靠外延并購展開在線業務,并不能得到資本市場的完全認可。

但奇怪的是,2022年中期業績報告中,民生教育并未披露研發開支的具體數字。2021年底左熠晨在采訪中提到,近幾年民生教育用于技術研發的投入累計超過10億元,但并沒有公開數據可以佐證。研發開支成謎的情況下,以互聯網為基底的轉型策略難以讓眾人信服,資本的顧慮更加無法打消。

其次是線上業務創收問題,盡管民生教育已經宣布轉型“互聯網+”職業教育集團,但從其收入結構看,公司收益仍然很大程度上依賴于校園教育的學費及住宿費收入。上半年合計12.74億元的收益中,學費疊加住宿費的7.22億元占據絕對的比重。反而是與在線教育業務相關的遠程教育服務和在線課程服務收入同比均出現了下滑。

盡管公司已經將戰略重心轉至線上,但線上業務顯然還未能扛起收入的大旗。如何平衡好線上和線下業務的經營,在穩住線下校園教育業務基本面的同時,為線上業務探索贏得支持,仍是民生教育下一步要探索的課題。

最后是競爭激烈的職業教育市場,“互聯網+”職業教育賽道并非一片藍海,行業內已經有諸多玩家。對于成人教育和職業教育公司而言,打造OMO模式,線上線下協同創新的打法已經成為共識。轉型線上是傳統線下教育機構的共同選擇,轉型線上并不意味著建立新的增長曲線,況且民生教育的線上化轉型較遲,難言有明顯優勢。

相比新興的以線上培訓起家的機構,民生教育的在線業務開拓存在不確定性。2021年,民生教育銷售及分銷開支同比猛增十倍,將在線職教獲客的壓力凸顯無疑。

盡管“互聯網+”職業教育利好無限,但姍姍來遲的民生教育,想要分得一杯羹,還有很多需要克服的困難。