記者 | 李昊

8月24日晚,第三方檢測龍頭華測檢測(300012.SZ)發布2022年半年報。期內公司實現營業收入21.72億元,同比增長20.07%;實現歸屬于上市公司股東的凈利潤3.61億元,同比增長19.82%。

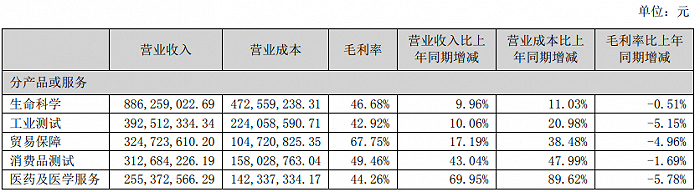

華測檢測業務集中在生命科學、工業測試、貿易保障、消費品測試、醫藥及醫學服務五個板塊。分板塊來看,生命科學板塊是主要營收來源,醫藥及醫學服務板塊增速最高。

華測檢測的生命科學板塊包括環境檢測、食品檢測、化妝品檢測、快檢與飼料檢測等業務。報告期內,公司生命科學板塊實現營業收入8.86億元,同比增長9.96%。公司表示報告期內先后中標了國家環境空氣站和地表水監督檢查項目,且已經為國家第三次土壤普查做好準備工作。

民生證券7月14日研報指出,截至2021年底華測檢測已有16地實驗室入圍農業農村部耕地質量標準化實驗室,為全國第三次土壤普查工作做好充分的技術準備,土壤檢測需求有望在2023年加速釋放,屆時公司環境檢測業務有望迎來拐點。

今年上半年華測檢測的醫藥及醫學服務表現亮眼,報告期內該板塊實現營收2.55億元,同比增長69.95%,目前已陸續接到來自行業的需求及簽單。

華測檢測并未在半年報內披露新冠檢測業務的具體營收數據。中金公司7月14日研報表示,估計核酸/易馬(德國公司imat-uve GmbH,主營業務為機動車檢測,華測檢測持有其90%股份)業務凈利率低于公司整體,主業盈利能力持續增強,二季度增長以內生為主。

不過從毛利率表現來看,今年上半年華測檢測全線業務毛利率均出現不同程度的下滑,其中醫藥及醫學服務業務毛利率下滑幅度最大,同比減少5.78個百分點。

對于華測檢測未來的業績表現,天風證券小幅下調了盈利預測。天風證券7月14日研報顯示,考慮到市場競爭情況以及疫情反復所帶來的影響,預計2022-2024年公司凈利潤分別為8.80億元(前值9.03億元)、11.12億元(前值11.24億元)、13.72億元(前值13.81億元),PE分別為41.80、33.06、26.79X。

從二級市場表現來看,有著新冠檢測概念及較好業績的加持,華測檢測股價于2021年5月觸及35.20元/股的新高,隨后震蕩下行,公司最新股價為19.97元/股。目前公司市盈率(TTM)為43.81%,尚處于行業合理水平。

但華測檢測對目前股價并不滿意。今年3月公司披露回購股份計劃,擬回購300萬股-500萬股,回購價格不超過25元/股。以回購數量上限及價格上限計算,預計回購金額不超過1.25億元。8月2日,公司首次實施股份回購,數量為100萬股,成交金額為2030.85萬元。

華測檢測股價在2018年才開始快速上漲。而2017年第三季度,香港中央結算有限公司(北向資金)首次進入公司十大股東之列,并持續加倉。2019年一季度,北向資金已成為華測檢測第一大股東,其持股比例最高到達23.35%。

伴隨著華測檢測股價自2021年以后震蕩下行,北向資金也有撤退跡象。自2021年三季度起,北向資金連續四個季度減持公司股份,最新持股比例為15.37%。

同時,今年二季度由歸凱管理的嘉實新興產業股票型基金、嘉實核心成長混合型基金兩只基金均減持華測檢測股份,合計減持了78.16萬股。安本標準-中國A股股票基金減持270萬股。不過也有資金看好公司股價,全國社保基金四零六組合于二季度增持353.85萬股。