記者 | 陳慧東

8月24日晚間,隆基綠能(6016012.SH)交出了今年上半年的半年報“成績單”,業績同比增進三成。業績增長背后,在產業鏈上游漲價潮持續影響下,隆基綠能的利潤空間持續承壓。這一點從公司毛利率、生產成本、存貨等財務指標的變化也可看出。

日前,硅料龍頭通威股份(600438.SH)進軍組件市場的消息引發行業巨震,組件江湖會否改寫排位等猜測甚囂塵上,資本市場仍在消化這一輪“沖擊波”。

亂潮之中,隆基綠能前路如何?

盈利能力下滑

今年上半年,隆基綠能實現營收504.17億元,同比增長43.64%;歸屬于上市公司股東的凈利潤64.81億元,同比增長29.79%,其中歸屬于上市公司股東的扣除非經常性損益的凈利潤64.05億元,同比增長30.58%。

這一半年度業績基本符合此前機構的預測。截至8月24日,6個月以內共有27家機構對隆基綠能的2022年度業績作出預測;預測2022年每股收益1.90元,較去年同比增長12.43%,預測2022年凈利潤143.73億元,較去年同比增長58.19%。

上半年隆基綠能歸母凈利潤為64.8億元,僅完成機構全年業績預期的45.08%,下半年任重而道遠。

2022年上半年,公司實現單晶硅片出貨量39.62GW,其中對外銷售20.15GW,自用19.47GW;實現單晶組件出貨量18.02GW,其中對外銷售17.70GW(包括BIPV組件對外銷售 87.35MW),自用0.32GW。

值得一提的是,報告期內隆基綠能的美國市場受到WRO、反規避調查和UFLPA影響,滯港倉儲等費用增長較多,報告期內達到4.65億元,業務訂單和拓展受到一定干擾,但公司及時調整了經營策略,將銷售重心轉向歐洲等其他重要市場。

那么,隆基股份上半年盈利能力為何下滑?

“硅料漲價對隆基利潤空間的影響是毋庸置疑的。”北京特億陽光新能源總裁祁海珅告訴界面新聞,“國內方面,四季度國內集中式地面電站裝機量一定要起來,要完成任務,硅料價格必須要降。國外方面,一二季度印度、歐盟市場增長,但歐盟港口囤積的貨物已經很多了,美國市場又受限制。這種情況下,高溢價的市場已經沒有足夠的消納能力了,外部市場供需情況也在倒逼上游降價。組件價格必須要降到1.9元左右,地面電站市場才能起來。”

一位光伏行業上市公司高層認為,伴隨著隆基綠能技術護城河的逐漸消解,以及目前產業鏈的不斷內卷,“隆基謀求業績增長只有兩條路可走——技術進步和規模化生產。技術路線目前看來大家暫時拉不開差距,而規模化生產隨之而來的就是庫存增長風險。”

從毛利率、生產成本、存貨等財務指標的變化,可以看出隆基股份盈利能力較2021年出現進一步下滑。值得注意的是,在2021年,公司的業績增長已現頹勢。

- 毛利率變化直觀顯現出隆基綠能盈利能力的減弱。今年上半年,隆基綠能綜合毛利率為17.61%。而在2021年,隆基綠能綜合毛利率為20.19%,已同比減少4.43%。

- 伴隨著上游硅料價格不斷飆漲至歷史新高,隆基綠能生產成本不斷上漲。財報顯示,截至2022年上半年,公司營業成本415.4億元,同比增長53.16%,主要原因系原材料價格上漲。

- 隆基綠能存貨大增凸顯庫存風險。今年上半年,隆基股份擬計提固定資產減值損失4.72億元;公司存貨余額為249.06億元,同比增加76.66%,占總資產的比例為19.61%。在2021年,公司擬計提減值準備合計12.54億元;存貨余額同比增加18.77%。

- 負債方面,今年上半年公司資產負債率為57.91%,2019年至2021年該數值分別為52.29%、59.38%、51.31%;公司一年內需償還債務金額594.72億元,賬面上的貨幣資金余額435.63億元。

- 研發方面,隆基綠能上半年研發加大投入,研發費用4.62億元,同比增長30.46%,占營收7.28%。此前的2021年全年研發投入43.94億元,占營收5.43%。

創始人“遠走”

受通威股份切入組件業務、創始人之一被立案調查等多個負面消息影響,隆基綠能股價近期表現不振。事實上,該股自年初就處于下行趨勢,截至8月24日,隆基綠能報收52.68元/股,較年初跌去39%。

雖然隆基綠能、連城數控(835368.BJ)接連發布公告,上市公司仍未逃過高層被立案的影響,隆基綠能8月22日盤內最大跌幅超過6%,連城數控最大跌幅超過7.5%。

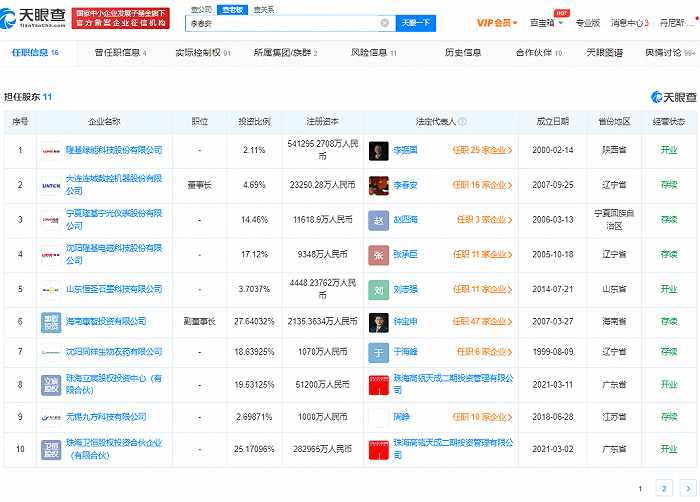

8月19日,連城數控發布公告稱,其收到證監會的立案告知書,連城數控的現任董事長、實際控制人李春安因涉嫌證券市場內幕交易被立案調查。連城數控稱,此次立案調查事項僅為對李春安個人的調查,目前不會影響公司日常的經營管理活動,不會影響個人正常履職,也不會對公司財務狀況產生不利影響。

8月22日,隆基股份發布公告稱,目前,李春安在公司不擔任包括董事在內的任何職務,且不參與公司日常的經營和管理。本次立案事項對公司經營不產生實質性影響。經向李春安確認,其本次被立案事項涉嫌內幕交易標的并非本公司股票,且不涉及公司的相關事項。本次立案事項對公司實際控制權的穩定不產生重大影響。

作為“隆基三劍客”之一,李春安在隆基綠能上市初期持股比例高達24.08%,曾一度是隆基綠能的最大單一自然人股東。

除隆基綠能和連城數控以外,李春安還持有新三板掛牌公司隆基電磁(873425)17.12%股份,以及新三板掛牌公司隆基儀表(873638)14.46%股份。

2020年12月20日,隆基綠能公告,李春安擬向高瓴資本轉讓公司約2.263億股股份,轉讓價格為70元/股,交易對價總額158.41億元。2021年,李春安以330億元的財富值位列胡潤百富榜第182位。

不僅李春安大幅套現,隆基綠能董事長鐘寶申在隆基系統的職務、股權也在生變。昔日的“隆基三劍客”,如今已有退出舞臺之勢。

今年以來,鐘寶申已在幾個月間集中卸任隆基系旗下公司職務。

8月5日,隆基系公司大同隆基光電科技有限公司發生工商變動,法定代表人由鐘寶申變更為常鵬飛。8月的早些時候,隆基樂葉光伏科技(西咸新區)有限公司法定代表人由鐘寶申變更為常鵬飛;滁州隆基樂葉光伏科技有限公司法定代表人由鐘寶申變更為王永豐;泰州隆基樂葉光伏科技有限公司法定代表人由鐘寶申變更為常鵬飛。

今年4月,鐘寶申因家庭財產分割在窗口期通過中國證券登記結算有限公司上海分公司辦理了證券非交易過戶業務,過出公司股票1960萬股。按照當日收盤價估算,鐘寶申過戶的1960萬股套現超13億元。

最新財報顯示,上市公司實際控制人為李振國(持股比例14.08%)和李喜燕(持股比例5.02%) 夫婦,二人合計持股19.10%。公司最終控制方是李振國和李喜燕。

產業鏈警惕過度投資

8月24日,隆基綠能還披露了新的擴產動作。

公告顯示,隆基綠能全資子公司擬在安徽蕪湖投資建設年產10GW單晶組件項目,預計總投資額為25.18億元。項目建成達產后,預計實現年均營收153.56億元,年均凈利潤2.63億元。本項目投產后,進一步擴大高效單晶組件產能,不斷滿足市場對高效單晶產品的需求。

而此前披露的鄂爾多斯46GW單晶硅棒和切片項目、30GW高效單晶電池項目以及5GW高效光伏組件項目亦達成合作意向,預計總投資額為107.54億元。本項目建成達產后,預計實現年均營收332.91億元,年均凈利潤38.72億元。本項目投產后,有利于進一步提升公司硅片產能規模,優化公司產能布局。

TrendForce報告顯示,2021年全球光伏新增裝機量預計約為150-160GW,2022年同比增長30%,達到200-220GW。而根據中國有色金屬協會硅業分會預計,2025年全球光伏裝機需求預計約400GW。

根據硅片兩大龍頭隆基股份和中環股份公告,今年底隆基股份的硅片產能達到105GW、中環股份達到85GW,這兩家的產能就已經能完全滿足全行業需求。快速擴產背后,行業瓶頸已現,巨頭們又該何去何從?

8月24日,在今日多晶硅產業發展論壇中,硅業分會常務副會長林如海強調了硅料環節未來可能面臨的產能過剩問題。林如海提到,現有多晶硅擴產規劃可滿足長期光伏裝機需求,從2021年底的52萬噸年產能到2025年的193萬噸需求,須有140萬噸/年產能增量實現新建或擴產,產業有增量前景,但同時需考慮2025年前過度投資規劃的產能可能引發市場供需失衡。