記者 | 劉子象

世界貿易組織最新指標顯示,全球貨物貿易增速放緩,下半年或將繼續疲軟。

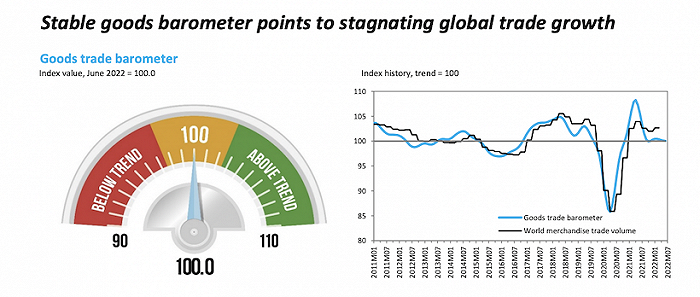

周二,世貿組織發布貨物貿易晴雨表,最新讀數為100.0,與該指標的基準值完全一致,這表明全球貨物貿易增長符合趨勢。

該指數是反映全球貿易的綜合性領先指標,提供貨物貿易相對于最近趨勢軌跡的實時信息。指數100表示增長符合趨勢,大于100表示高于趨勢,低于100表明低于預期。

具體指標來看,指數好壞參半。大多數指數符合趨勢或低于趨勢。前瞻性出口訂單指數(100.1)處于趨勢之中,但已轉為下降。汽車產品指數(99.0)略低于趨勢,但已經失去上升動力。空運(96.9)和電子元件(95.6)的指數低于趨勢并指向下行。而原材料指數(101.0)最近上升到了略高于趨勢的狀態。

主要的例外是集裝箱航運指數(103.2)。受益于中國港口的出貨量增加,該指數已經穩固地上升到趨勢之上。

晴雨表顯示,全球貨物貿易量趨于平穩,今年第一季度同比增速放緩至3.2%,低于去年第四季度的5.7%。這部分反映了俄烏沖突等因素的影響。

報告表示,全球商品貿易在第二季度繼續增長,但增速低于第一季度,并且可能在下半年保持疲軟,不過仍為正值。原因在于俄烏沖突的拖累被中國增長所抵消。

世貿組織預計,2022年全球貨物貿易量將增長3.0%。不過,受俄烏沖突持續、不斷上升的通貨膨脹壓力,以及發達經濟體預期的緊縮政策等因素影響,不確定性增加。

另據經濟合作與發展組織 (OECD)發布的國家間數據,G20國家的商品貿易增長放緩。OECD周二的數據顯示,今年4-6月,G20出口和進口分別增長2.1%和2.6%,第一季度的這一數字分別為4.8%和6.2%。

具體來看,能源價格上漲促進了第二季度北美的商品貿易,美國的出口增長了10.2%,加拿大增長11%。在歐盟,商品出口小幅增長0.3%,而進口增長較快,達到3%,主要受能源推動。東亞商品出口萎縮,日本下降4.9%,韓國下降2.2%,中國下降0.4%。

OECD強調,雖然烏克蘭沖突加劇了商品價格高企,繼續推動名義商品貿易增長,但價值增長放緩在一定程度上反映了美元強勢地位的抑制作用。

市場對歐洲經濟前景擔憂繼續加深,本周,歐元對美元匯率再次跌至歷史水平。周一,德國法蘭克福證券交易數據顯示,歐元對美元匯率一度跌至1比0.9934,創下20年來新低。

歐洲商業活動正處于連續兩個月的收縮中。據標普全球最新數據,8月份衡量制造業和服務業活動的歐元區綜合PMI降至49.2,創18個月來新低。制造業產出連續第三個月下滑,服務業產出距離萎縮僅一步之遙。這兩個行業均報告新訂單減少。

標普全球表示,客戶在下訂單時表現出更多猶豫情緒,導致新訂單急劇下降。同時工廠報告稱,由于產品沒有售出,庫存有所增加。標普全球經濟學家Andrew Harker稱,庫存過剩表明制造業生產短期內改善的“前景渺茫”。

報告指出,歐元區商業活動的整體減少主要集中在核心國家德法。8月份,德國的制造業PMI處于兩個月的低點,而其綜合PMI處于26個月的低點。法國的制造業PMI創下27個月新低,其綜合PMI為18個月來最低。在標普全球的Andrew Harker看來,這組數據預示著歐元區在第三季度可能出現經濟萎縮。

也有分析認為,歐元區經濟可能已處于萎縮狀態。雖然目前的夏季旅游旺季可能讓該區經濟在截至9月份的三個月里溫和增長,但標普調查顯示,在高峰期的8月份旅游和娛樂業活動有所下降。

《華爾街日報》文章指出,歐元區收縮的持續時間和嚴重程度將取決于家庭支出受到打擊的規模,以及能源配給的實施情況。能源配給會直接導致工廠減產。

美國的最新數據也不太樂觀。美國企業報告8月份商業活動大幅下滑。8月份綜合PMI從7月份的47.7降至45.0,為連續第二個月下降,這也是2020年新冠疫情暴發以來的最低值。

另外,標普全球的調查顯示,日本和澳大利亞的私營部門活動也有所下降,為今年年初新一波疫情暴發以來的首次。