文|MedTrend醫趨勢

2022上半年全球生物醫藥專利排行榜TOP100發布,上榜企業/醫療機構主要來自13個國家、組織或地區,美國仍然以52%占比排全球第一,中國首次超越日本,以10%占比位列全球第二。

專利主要涉及生物技術藥、基因工程藥物、疫苗、診斷試劑、微生態制劑、血液制品等技術領域。

在大健康行業,尤其是醫藥領域,“專利”直接決定了一款產品的盈利上限。藥品專利保護期過后,將有大量仿制藥與之競爭,而仿制藥的價格往往不到原研藥的1/20。因此“專利懸崖”成為懸在每個創新藥企頭上的達摩克利斯之劍。

歷史上的每一款暢銷藥,幾乎都甩不開“專利之爭”;因為專利所有者有權對后來者“分一杯羹”。

然而,近期,醫藥專利制度走的最快、最完善的美國卻飽受“專利制度反噬之苦”,或許現在正是中國創新藥“建立制度、深度創新”的最佳時期。

01 PD-(L)1、CAR-T、ADC......暢銷腫瘤藥背后的專利之爭

在大健康領域,有時候掌握關鍵性專利比專利數量更重要。使用關鍵專利的產品每年要拿出收入的一部分向專利擁有者分成。

因此,PD-(L)1(腫瘤)、CAR-T(腫瘤)、ADC等目前全球最賺錢的領域,專利訴訟也層出不窮。誰是那個手握關鍵專利,收“過路費”的“大富翁”?

PD-(L)1、CAR-T領域:BMS “單挑”默沙東/羅氏/阿斯利康/吉利德

目前,PD-(L)1和CAR-T是全球最“吸金”的醫藥領域,而BMS以縝密的專利布局,為所有“后來者”織了一張難以逃脫的天羅地網。

近5年來,BMS陸續將默沙東K藥、羅氏T藥、阿斯利康I藥、吉利德Yescarta告上法庭,且多以勝訴告終,或成腫瘤賽道的最大贏家。

PD-(L)1:BMS專利網幾乎“困住了”所有海外上市新品

目前全球共有13款PD-(L)1免疫檢查點抑制劑獲批,9款PD-1,4款PD-L1。

中國上市了全部的13款;

美國上市了4款,分別是默沙東Keytruda、BMS Opdivo、羅氏Tecentriq、阿斯利康Imfinzi。

而BMS已經將美國上市的默沙東、羅氏、阿斯利康一眾 PD-(L)1產品全都告上法庭。

2017年,BMS勝訴默沙東,后者賠付6.25億美元現金以及承諾在2026年前向BMS和小野制藥支付專利費(前六年為銷售額6.5%,后三年為2.5%)結束了專利糾紛。

2022上半年,K藥以100.61億美元的銷售額再次登頂PD-(L)1市場,且以0.38億美元的微弱差距低于修美樂,成為全球新“藥王”的最有力競爭者。

2020年,BMS勝訴羅氏,后者為其PD-L1抗體Tecentriq(T藥)與BMS達成和解協議,(包括支付3.24億美元現金,以及未披露的專利費)。

2022上半年,T藥銷售額17.58億瑞士法郎(約18.5億美元)。

2022年,BMS起訴阿斯利康PD-L1抗體Imfinzi(I藥)侵犯其八項專利權,目前正在審議中。

2022上半年,I藥銷售額12.94 億美元。

在PD-(L)1領域,BMS的火力十足來自于日本科學家本庶佑和小野制藥2001年申請的一項國際專利,規定只要特異性與人PD-(L)1蛋白結合,就侵犯了其專利權;而這基本“橫掃”了所有PD-(L)新藥,因此幾乎“告一個成一個”。

2005年,Medarex與小野制藥合作開發PD-(L)1藥物;

2011年,BMS收購了Medarex。

2022上半年,O藥銷售額39.86億美元;但或許BMS收到的PD-(L)1專利費就達數十億美元。

CAR-T:BMS專利涵蓋二代CAR-T兩大主流設計

在CAR-T領域,BMS收購了Juno后擁有US7446190、US8399645B2的所有權。

2018年新基以90億美元收購Juno;

2019年百時美施貴寶收購了新基。

雖然專利布局范圍沒有 其PD-(L)1那么廣泛,但是作為CAR-T二代技術最主流的兩大設計也對目前已上市的大多數(二代技術)CAR-T產品有所影響。

2015年,諾華在其F-I-C CAR-T療法Kymriah(CTL-019)上市前,已先與BMS/Juno達成和解,支付1200萬美元費用以及后續專利使用費。

2017年,BMS/Juno對吉利德/Kite提起訴訟,稱其侵犯了其US7446190技術專利。如BMS勝訴,吉利德/Kite將向BMS/Juno在2024年專利到期前,支付現金賠償以及其產品27.6%銷售額。

2021年,法院判吉利德/Kite勝訴;

2022年6月,BMS向美國最高法院提起訴訟,要求重新審理;目前未完待續。

BMS在CAR-T二代技術的兩大設計專利(US7446190、US8399645B2)究竟是什么?

(US7446190)是紀念斯隆凱特琳癌癥中心申請的CD28共刺激信號域專利,T細胞被激活需要一個共刺激信號,CD28是最早被發現的共刺激分子受體,也是T細胞上最強的共刺激分子受體;

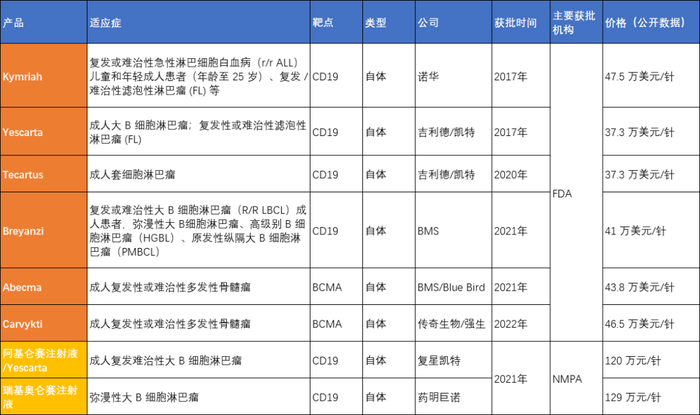

(US8399645B2)是圣猶達兒童研究醫院申請的專利,該專利涉及使用抗CD19單鏈抗體和同時包括了4-1BB和CD3ζ的所有嵌合抗原受體的多核苷酸。意味只要CAR產品針對CD19靶點,且同時包括了4-1BB和CD3ζ就侵犯了該專利,而目前全球已獲批的8款CAR-T療法里有6款都是基于CD19靶點。

截止2022年3月全球獲批CAR-T產品

2022上半年,吉利德/Kite靶向CD19 CAR-T療法Yescarta銷售額5.06億美元,是全球CAR-T銷量之王。如果此后BMS再次勝訴,那想必也是一筆可觀的收入。

綜上所述,擁有關鍵技術專利,不僅使藥企有機會創造“藥王”,還能收取專利使用費“躺賺”。

ADC領域:Seagen vs 第一三共,一個“連接子”專利引發的血案

8月12日,ADC賽道一項歷時兩年的專利訴訟,涉及近來最火的ADC藥物Enhertu,三審終于塵埃落定,法院宣判原告Seagen敗訴,理由主要是“訴訟時效,以及雙方對于合同的解釋分歧”。

作為多特異性藥物里技術比較成熟且市場非常廣闊的細分領域,在短短兩年內,ADC已成為繼PD-(L)1后全球最火熱的賽道。其中,第一三共和阿斯利康聯合開發的Enhertu,被Nature預測三年左右將以超過60億美元銷售額登頂全球ADC市場(占比40%份額)。

而作為第三代ADC技術代表,本次專利訴訟的被告Enhertu從一開始就顯現出“神藥”潛力,三年已拿下6個適應癥,并涵蓋乳腺癌、胃癌、非小細胞肺癌三大癌種。

2020年10月,Seagen對Enhertu的擁有者第一三共提起了侵權訴訟(一旦第一三共敗訴將賠償Seagen 4182萬美金,且每年向Seagen支付專利使用費,直到2024年該專利過期)。而目前終審結果是Seagen敗訴。

2022年4月,一審第一三共敗訴;

2022年7月,二審第一三共敗訴;

2022年8月,終審第一三共勝訴。

Seagen和第一三共的恩怨情仇要追溯到14年前的一次授權合作。

2008年,第一三共授權引進了Seagen ADC技術平臺,幾年后因沒有成功商業化產品,雙方宣布合作結束;而此后,第一三共獨自繼續研發ADC藥物。

2019年,第一三共推出了Enhertu等重磅產品。Seagen認為其產品"連接子"源自于此前授權技術的改進,侵犯了其專利(US10808039B),將其告上法庭。

2022年8月,法院判決被告第一三共勝訴。Seagen當日股價即下跌5%,或許還將影響其與默沙東潛在的400億美元并購交易。

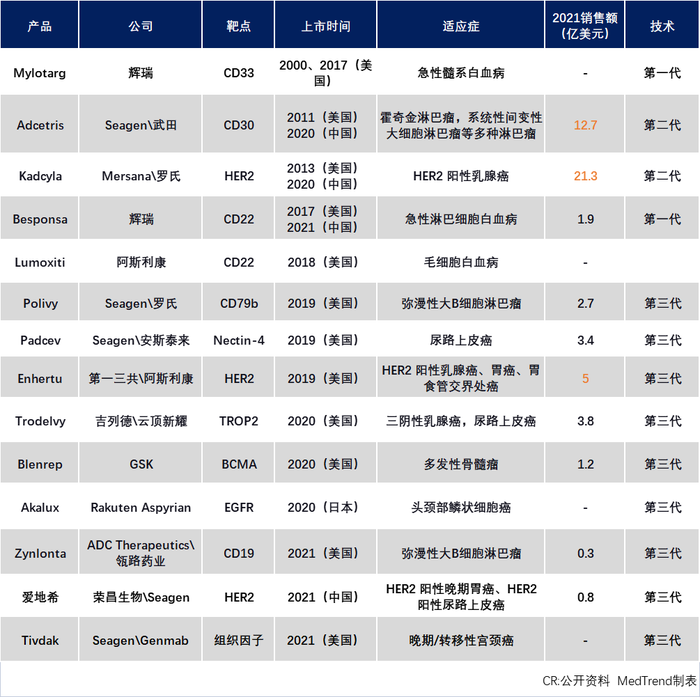

在ADC領域,Seagen是技術領軍企業,擁有超過100項專利族,且專利類型覆蓋化合物、序列、醫藥用途和組合物等非常全面;主要涵蓋的靶點信息包括:CD40、CD70、CD30、HER2、CD33等,主要在腫瘤治療領域。此外,從已獲批的14款ADC上市藥物來看,超過30%是與Seagen合作開發的。

截止2022上半年全球獲批ADC產品

然而區別于單抗,多特異性藥物因為本身結構的復雜性,對于專利申請要求更為細致嚴謹。以ADC藥物為例,其專利布局就涉及三個部分:抗體、連接子和小分子毒素。因此,往往失之毫厘差之千里,一個小小的限制條款或將成為專利訴訟成敗的關鍵因素。

02 美國 vs 中國,專利制度大不同?

一個國家對于知識產權的保護很大程度將影響產業的創新發展。美國作為全世界法律法規最完善的國家,其制度演變也引領了全球趨勢。

美國申請專利主要有三種途徑:

1、直接向美國申請專利(需要在中國專利局預先做保密審查,保密審查通過后,即可直接向美國申請專利);

2、通過巴黎公約向美國申請專利(優先權只有12個月);

3、通過PCT《專利合作條約》向美國申請專利(優先權可以達到30個月)。

其中,PCT《專利合作條約》不僅是中國創新藥企包括恒瑞醫藥、百濟神州等出海的首選,也是外資企藥企在中國申請專利的主要途徑。

申請人可以通過PCT途徑向全球幾乎所有國家申請專利,即在本國申請日起30個月內向目標國知識產權局提出進入申請。

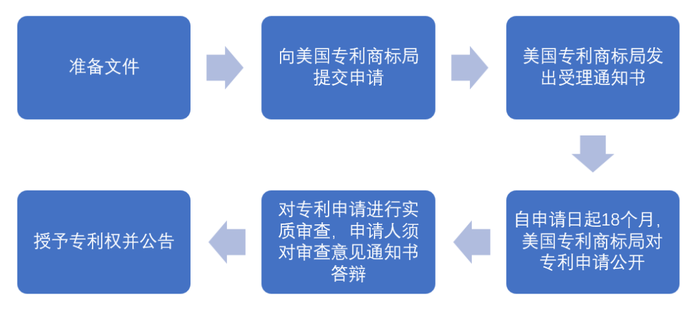

美國專利申請流程

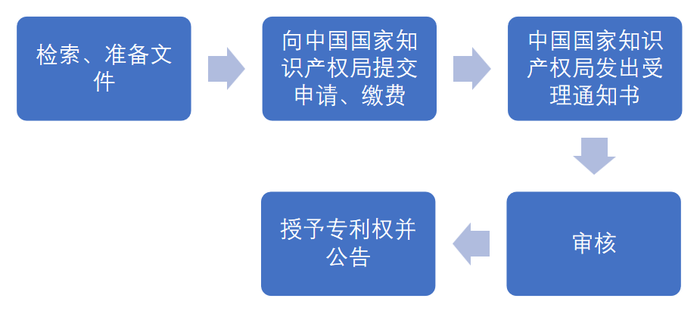

中國專利申請流程和美國大致相同,但是相關法律制度從2001年加入WTO才開始與國際接軌。

中國專利申請流程

制度率先完善,成為美國醫藥創新的重要推手

1951年,美國頒布了《處方藥法案》,規定藥企研發一款創新藥的收益遠超過仿制藥;這一法案極大促進了美國藥企研發創新。

1980年,美國《拜杜法案》頒布,其意義在于規定個體和企業單位也能享有國家資助的科研專利權,意味著高校和其他非盈利機構的科研項目同樣享受專利保護,能進行商業交易;激勵了基礎醫藥科研產業轉化。

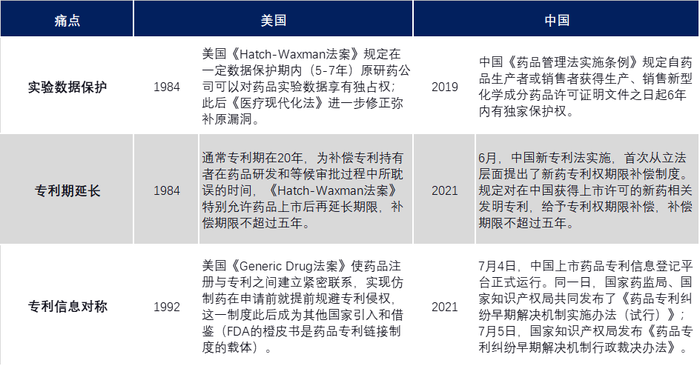

區別于其他產業,創新藥從概念形成,到數據支撐、臨床前試驗、臨床試驗、商品化等每個階段幾乎都需要申請專利保護,且所聚焦的知識產權重點不一樣。因此“實驗期數據保護、專利期延長、上市后專利糾紛”成為創新藥企關心的三大痛點。

1984年,美國率先通過了《Hatch-Waxman法案》,該法案首次設計了藥品鏈接制度。

1992年,通過《Generic Drug法案》使藥品注冊與專利之間建立緊密聯系,首次完善了藥品專利鏈接制度,以藥品實驗數據保護制度、藥品專利期限延長制度、橙皮書制度等直擊三大痛點。

這一系列法規實施效果顯著,2000年,美國創新藥數量占全球45.9%,首次超越歐洲成為全球最大創新藥來源,并保持至今。

制度落后25年,中國醫藥創新長坡厚雪

中國藥品專利鏈接制度比美國晚了25年。

2017年9月,中國CDE發文針對《中國上市藥品目錄集》(中國版橙皮書)公開征求意見;

2017年10月,中共中央辦公廳、國務院辦公廳聯合印發《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》中首次提到了藥品專利鏈接制度的整體設計框架。

中美專利鏈接制度對比

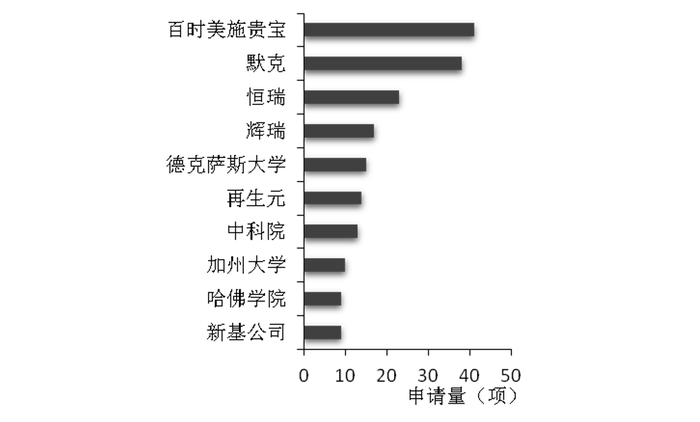

2021年7月,探索多年的中國藥品專利鏈接制度終于與國際接軌,中國也開啟醫藥創新的加速器。然而截止目前,在中國市場申請醫藥專利的前五名只有恒瑞一個上榜。

中國醫藥領域專利申請排名

曾經的研發一哥恒瑞,仍然是專利布局最多的中國藥企。2022上半年以231項專利位居全球醫藥專利榜第13位。而現研發一哥百濟神州以60項專利位居第66位。

03 專利保護的“雙刃劍”——美國制度迎“拐點”

對于中國來說,專利制度的“雙刃劍”體現在:

一邊是相關制度完善太晚,造成醫藥創新的相對落后。

另一邊是仿制藥市場活躍,以及對于原研藥市場價格回歸本質。比如從2019年開始的國家帶量采購,已經進行到藥品第七輪,涉及化學藥、生物藥、胰島素等各大類別;醫療耗材第三輪,涉及心血管支架、骨科關節、骨科脊柱以及即將展開的種植牙等;平均降價超過50%,最高降價近99%。

對于美國來說,完善的專利保護制度,使其專利期內的新藥在各自適應癥上形成“小型壟斷”。猶如雙刃劍,一邊催化了美國創新藥發展,另一邊也成為美國藥企高枕無憂提升藥價的重要因素。

直到近期,氣球終于引爆,這一被全世界爭相模仿的專利保護制度,被美國律師和科學家批判為“過時的制度”,非但沒有加速創新反而造成大規模浪費,由此導致的高昂藥價在過去5年致使3400萬美國人失去了家人和朋友。

批判者認為,美國藥品專利制度為創新藥企贏得了更多“吸金”時間,而對于患者似乎并無幫助。

自2012年以來,美國藥價上漲了約68%;于此形成對比的是,美國專利商標局研究發現,2005-2015年期間,78%新申請的專利都來自老藥。

比如,艾伯維為藥王修美樂建立的“專利墻”有超過245項專利,而89%是在該藥獲批后申請的,據統計其延長的壟斷期或將使美國患者多花費至少144億美元。

本月12日,美國眾議院以220票贊成、207票反對的結果通過了一項新法案,首次以立法形式降低醫保藥品價格。該法案還包括許多強制藥企參與的嚴厲措施,比如每天罰款100萬美元等。

從專利角度來看,中國創新藥企的出海之路,獲得監管局批準上市只是敲門磚,上市以后還將面臨海外專利的“洪水猛獸”沖擊。

以PD-(L)1為例,BMS/小野制藥在中國申請的相關專利因為細致到六大氨基酸序列,因此在中國市場未涉及相關專利訴訟。而一旦中國PD-(L)1產品在海外獲批,或也將面臨相關專利訴訟。