文|節(jié)點(diǎn)財(cái)經(jīng) 零度

自2006年亞馬遜推出云服務(wù)以來(lái),云計(jì)算新時(shí)代拉開(kāi)了大幕。在頭雁的帶動(dòng)下,傳統(tǒng)IT結(jié)構(gòu)向云構(gòu)架轉(zhuǎn)變,行業(yè)在2020年迎來(lái)分水嶺,企業(yè)在云基礎(chǔ)設(shè)施服務(wù)上的支出已超過(guò)企業(yè)在數(shù)據(jù)中心硬件和軟件上的支出。

這一年,企業(yè)在云基礎(chǔ)設(shè)施服務(wù)上的支出高達(dá)1300億美元,而企業(yè)在數(shù)據(jù)中心硬件和軟件上的支出為900億美元以下,還同比下降了6%。這一數(shù)據(jù)來(lái)自權(quán)威調(diào)研機(jī)構(gòu)Synergy Research。

大洋彼岸,風(fēng)云涌動(dòng),數(shù)字化經(jīng)濟(jì)的推動(dòng)下,中國(guó)云服務(wù)市場(chǎng),一場(chǎng)關(guān)于云的劇變也拉開(kāi)了序幕。

從阿里、騰訊、百度、華為等為首的互聯(lián)網(wǎng)巨頭,到聯(lián)通、移動(dòng)等通信廠商,再到Ucloud、金山云等獨(dú)立的第三方云廠商,廣闊藍(lán)海讓參與者涌入大潮,而通過(guò)激烈的價(jià)格戰(zhàn)、產(chǎn)品戰(zhàn),又加速了市場(chǎng)的快速成長(zhǎng)。

云服務(wù)商的陣營(yíng)逐漸擴(kuò)大,從原本的四朵云阿里云、京東云、騰訊云、華為云逐漸擴(kuò)大,如今白山云、金山云、火山云、Ucloud、用友為首的云服務(wù)商場(chǎng)也奮起直追。

這十朵云為首的云計(jì)算廠商各出奇招,紛紛在云計(jì)算領(lǐng)域大顯神通。如果說(shuō),過(guò)去兩年,通過(guò)低價(jià)跑馬圈地是各大廠商的目標(biāo),那么現(xiàn)在,商業(yè)化已經(jīng)成為十朵云的新目標(biāo)——誰(shuí)能率先實(shí)現(xiàn)規(guī)模化盈利,誰(shuí)就能在這場(chǎng)云計(jì)算大戰(zhàn)中存活下去,甚至有望成為最出色的那一個(gè)。

誰(shuí)將是最后的獲勝者,抑或是幸存者?節(jié)點(diǎn)財(cái)經(jīng)有三大猜想。

01 云藍(lán)圖:數(shù)字經(jīng)濟(jì)背后的云力量

云服務(wù)的發(fā)展,市場(chǎng)的潛力,底座是什么?

繁榮背后總有支撐,對(duì)于中國(guó)市場(chǎng)而言,云計(jì)算背后的強(qiáng)大底座,就是數(shù)字經(jīng)濟(jì)不可阻擋的發(fā)展趨勢(shì)。

可以說(shuō),數(shù)字經(jīng)濟(jì)時(shí)代是農(nóng)業(yè)經(jīng)濟(jì)、工業(yè)經(jīng)濟(jì)之后的一種新的經(jīng)濟(jì)社會(huì)發(fā)展形態(tài),農(nóng)業(yè)經(jīng)濟(jì)的基礎(chǔ)要素是土地,工業(yè)經(jīng)濟(jì)的基礎(chǔ)要素是機(jī)器,而數(shù)字經(jīng)濟(jì)的基礎(chǔ)要素就是大數(shù)據(jù)。

回顧過(guò)去十年,從首提數(shù)字化轉(zhuǎn)型概念的2012年算起,中國(guó)數(shù)字經(jīng)濟(jì)規(guī)模已從11萬(wàn)億元增長(zhǎng)到45.5萬(wàn)億元,占GDP比重也從21.6%提升至39.8%。

而“十四五”規(guī)劃要求,到2025年,數(shù)字經(jīng)濟(jì)核心產(chǎn)業(yè)(數(shù)字產(chǎn)業(yè)化)增加值占GDP比重從7.8%提到10%。著名經(jīng)濟(jì)學(xué)家、清華大學(xué)公共管理學(xué)院前任院長(zhǎng)江小涓教授認(rèn)為,實(shí)現(xiàn)這一目標(biāo),需要數(shù)字經(jīng)濟(jì)核心產(chǎn)業(yè)增長(zhǎng)率要達(dá)到GDP增長(zhǎng)率的2.2倍。以此作為參照,屆時(shí)產(chǎn)業(yè)數(shù)字化占GDP的比重也將提升到40%。

也就是說(shuō),到2025年,整體數(shù)字經(jīng)濟(jì)占GDP的比重將提升至50%,撐起中國(guó)經(jīng)濟(jì)的半壁江山。

而在數(shù)字經(jīng)濟(jì)中,云作為一項(xiàng)基礎(chǔ)設(shè)施,成為搭建數(shù)字經(jīng)濟(jì)體的金字塔底座。

根據(jù)交付模式的不同,云服務(wù)可以分為三類(lèi):IaaS、PaaS和SaaS。所謂IaaS,指的是“基礎(chǔ)設(shè)施作為服務(wù)”,主要是存儲(chǔ)、硬件、服務(wù)器和網(wǎng)絡(luò)等基礎(chǔ)設(shè)施;所謂PaaS,指的是“平臺(tái)作為服務(wù)”,即會(huì)向客戶(hù)供應(yīng)更多的資源,滿(mǎn)足客戶(hù)的設(shè)計(jì)、開(kāi)發(fā)、測(cè)試和部署應(yīng)用程序的需要;而所謂SaaS,則是“軟件作為服務(wù)”,提供者將成品的軟件作為產(chǎn)品來(lái)提供給用戶(hù),供其使用。

IBM的軟件架構(gòu)師阿爾伯特·巴倫(AlbertBar-ron)曾經(jīng)打過(guò)一個(gè)比方:如果把采用云計(jì)算的用戶(hù)比作一家披薩店的店主,那么為了進(jìn)行披薩的銷(xiāo)售,他可以選擇是由自己從頭到尾自己制作披薩,還是外包一部分工作。如果采用IaaS,就好像披薩店用的是別人的廚房、灶具和煤氣,并用這些來(lái)生產(chǎn)自己的披薩;如果采用PaaS,就不僅租用廚房、灶具和煤氣,還讓人做好面餅,自己只要加上餡料,烤制出爐即可售賣(mài);而如果采用SaaS,那就類(lèi)似從別人那里買(mǎi)來(lái)成品的披薩,直接就可以出售。

也就是說(shuō),云服務(wù),將成為一切數(shù)據(jù)的超級(jí)底層支撐。這樣的基礎(chǔ)位置,使得云服務(wù)在過(guò)去幾年快速崛起。

Synergy Research在報(bào)告中指出,過(guò)去十年中,云服務(wù)(IaaS,PaaS和托管私有云)的年均支出增長(zhǎng)率為52%。而企業(yè)在數(shù)據(jù)中心的年均支出增長(zhǎng)率僅為2%,顯示出傳統(tǒng)IT結(jié)構(gòu)邁向云構(gòu)架轉(zhuǎn)變,云計(jì)算已成全球的重要基礎(chǔ)設(shè)施。

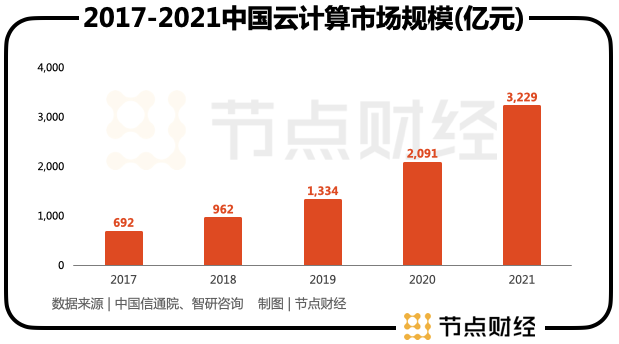

我國(guó)作為全球第二大云服務(wù)市場(chǎng),在過(guò)去幾年中,增速超過(guò)全球。智研咨詢(xún)發(fā)布的《2022-2028年中國(guó)云計(jì)算行業(yè)市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)及發(fā)展趨向分析報(bào)告》顯示,2021年中國(guó)云計(jì)算總體處于快速發(fā)展階段,市場(chǎng)規(guī)模達(dá)3229億元,較2020年增加了1138億元,同比增長(zhǎng)54.42%。

在數(shù)字化大趨勢(shì)下,云技術(shù)起到越來(lái)越關(guān)鍵的作用。回顧過(guò)去的2021年,全國(guó)各個(gè)城市在推動(dòng)云能力建設(shè),讓底層技術(shù)和上層應(yīng)用變得更靈活、更創(chuàng)新,讓城市治理智慧化。

近年來(lái),我國(guó)一直推進(jìn)企業(yè)上云,但應(yīng)用規(guī)模普遍不大,滲透率低,數(shù)字化服務(wù)即云服務(wù)采購(gòu)占比仍然很小,2020年美國(guó)云服務(wù)規(guī)模是中國(guó)的11倍;2020年美國(guó)硬件采購(gòu)占比低于20%,而我國(guó)占比仍很大。很多政企還是用傳統(tǒng)軟件采購(gòu)的方式來(lái)用云(如虛擬化等,均不是真正意義上的云),更關(guān)注資產(chǎn)而非租用服務(wù)來(lái)按需付費(fèi),造成各行業(yè)云的規(guī)模增長(zhǎng)非常緩慢。

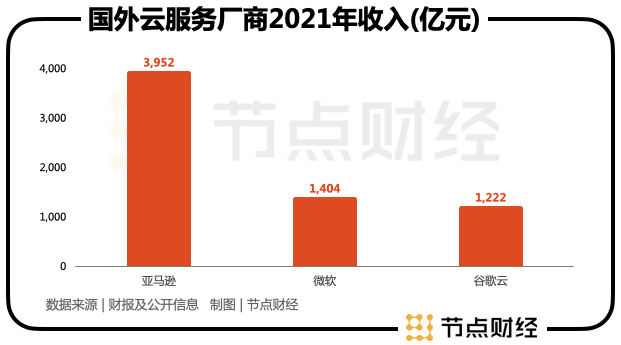

而對(duì)比海外市場(chǎng),云服務(wù)進(jìn)程較為快速。不同于中國(guó)企業(yè),海外的toB領(lǐng)域,整體付費(fèi)意識(shí)較強(qiáng),比如云服務(wù)帶頭大哥亞馬遜AWS收入622億美元(3952億人民幣)、微軟Azure收入221億美元(1404億)、谷歌云收入達(dá)176億美元(1222億)、Oracle云服務(wù)收入單季度(Q2)高達(dá)76億美元,全年收入預(yù)計(jì)高達(dá)280億美元(1778億人民幣)。相比之下,中國(guó)云服務(wù)市場(chǎng)增容的趨勢(shì)確定,且天花板高。

這樣一個(gè)廣闊市場(chǎng),引來(lái)了各種云服務(wù)商紛紛而至。

02 云競(jìng)爭(zhēng):云上爭(zhēng)端,四朵云到十朵云?

中國(guó)云計(jì)算的第一顆種子,是阿里巴巴。早在2009 年,阿里云成立,讓阿里巴巴成為中國(guó)最早布局云計(jì)算的企業(yè),馬云更是放下一句話,“如果我們不做云計(jì)算,將來(lái)會(huì)死掉 。”

有意思的是,一年后的IT 領(lǐng)袖峰會(huì)現(xiàn)場(chǎng),馬化騰對(duì)于云的態(tài)度則完全不同,他在會(huì)場(chǎng)表示," 現(xiàn)在看來(lái)還為時(shí)過(guò)早,可能過(guò)幾百年、一千年之后,到阿凡達(dá)那時(shí)候確實(shí)是有可能。"李彥宏更是直接表示," 云計(jì)算這種東西,不客氣一點(diǎn)講,它就是新瓶裝舊酒,沒(méi)什么新意 "。

但事實(shí)上,無(wú)論嘴上說(shuō)了什么,但是阿里、騰訊 、百度這三家互聯(lián)網(wǎng)大廠,有關(guān)于云計(jì)算的爭(zhēng)奪要么明修棧道,要么暗渡陳倉(cāng)。

Gartner發(fā)布的過(guò)去一年全球云計(jì)算IaaS市場(chǎng)數(shù)據(jù)看,亞太市場(chǎng)云服務(wù)前三名是:阿里云、亞馬遜、微軟。據(jù)悉,阿里云業(yè)務(wù)年?duì)I收破千億。已經(jīng)連續(xù)6個(gè)季度盈利,逐漸成長(zhǎng)為阿里的第二個(gè)增長(zhǎng)動(dòng)能。

從排名看, 阿里云、華為云、騰訊云已經(jīng)成為國(guó)內(nèi)三強(qiáng),占比分別為9.55%、4.61%、2.84%。排位賽競(jìng)爭(zhēng)越來(lái)越激烈。

互聯(lián)網(wǎng)大廠上云,一個(gè)關(guān)鍵原因在于,云計(jì)算所帶來(lái)的看得見(jiàn)的“實(shí)惠”。

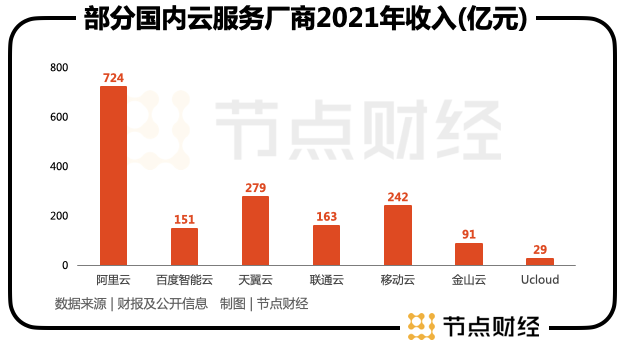

上一財(cái)年,阿里云伙伴帶來(lái)的業(yè)務(wù)規(guī)模已達(dá)185億,四年間增長(zhǎng)超7倍。阿里云合作伙伴的業(yè)績(jī)規(guī)模的增長(zhǎng)速度,是阿里云在過(guò)去4年復(fù)合增長(zhǎng)率的兩倍。2021年,阿里云收入724億,雖然在阿里整體營(yíng)收的占比為9%,尚不足以為阿里貢獻(xiàn)太大增長(zhǎng)。但是,卻已經(jīng)是阿里第二增長(zhǎng)曲線。

不僅僅是阿里云。

根據(jù)2021年財(cái)報(bào)和公開(kāi)信息顯示,百度智能云收入151億;云在2021年實(shí)現(xiàn)銷(xiāo)售收入201億人民幣,同比增長(zhǎng)34%;騰訊云雖未布2021年收入數(shù)據(jù),而其2019年官方公布的收入就已高達(dá)170億元,以30%的增長(zhǎng)率算,2021年收入估計(jì)在280億左右。

新的增長(zhǎng)動(dòng)力,這是互聯(lián)網(wǎng)巨頭在愈發(fā)不穩(wěn)定的外界環(huán)境下,尋找的新的安全感。

市場(chǎng)廣闊,增長(zhǎng)動(dòng)力強(qiáng)勁,讓市場(chǎng)上的玩家批量涌入。

當(dāng)前,云計(jì)算市場(chǎng)的格局大致分為三類(lèi),其一是阿里、華為、騰訊、百度、京東為首的互聯(lián)網(wǎng)玩家;其二是以天翼云、移動(dòng)云、聯(lián)通云為代表的運(yùn)營(yíng)商“三劍客”。其三則是以金山云、UCloud為代表的通過(guò)其他角度切入賽道的中立行業(yè)玩家。

四朵云到十朵云,這場(chǎng)云爭(zhēng)奪越發(fā)熱鬧起來(lái)。僅僅從收入看,互聯(lián)網(wǎng)云計(jì)算廠商位居第一線。與其不相上下的是運(yùn)營(yíng)商代表隊(duì)的快速崛起。財(cái)報(bào)顯示,過(guò)去一年,天翼云收入279億、移動(dòng)云收入242億、聯(lián)通云收入163億。

除了頭部廠商之外,后起之秀們也開(kāi)始崛起,包括金山云、Ucloud等云商場(chǎng)通過(guò)自身在細(xì)分賽道的積累,也開(kāi)始拾級(jí)而上。

雖然阿里云位居第一,但是誰(shuí)也不能預(yù)測(cè),未來(lái)云市場(chǎng)的格局將何去何從。互聯(lián)網(wǎng)大廠雖然通過(guò)率先布局完成了這場(chǎng)馬拉松第一階段的勝利,但是緊隨其后的運(yùn)營(yíng)商正在快速逼近。此外,傳統(tǒng)玩家目前雖然收入上已經(jīng)落下十倍距離,但是他們的優(yōu)勢(shì)在于——獨(dú)立。不會(huì)既當(dāng)裁判,又當(dāng)運(yùn)動(dòng)員。

不同于亞馬遜這類(lèi)超級(jí)玩家,當(dāng)前中國(guó)的云計(jì)算領(lǐng)域,熱鬧非凡,但超級(jí)寡頭仍然尚未跑出,服務(wù)商眾多,每一家企業(yè)仍有不同的選擇。誰(shuí)是最后的贏家?

尚不明朗。

03 云計(jì)劃:下一站,拿下政企大客戶(hù)

雖然阿里云市場(chǎng)排位暫居第一,但是今年上半年財(cái)報(bào)顯示,中國(guó)電信旗下天翼云收入281億元,同比增長(zhǎng)101%;移動(dòng)云收入234億元,同比增長(zhǎng)234%;聯(lián)通云收入187億元,同比增長(zhǎng)143%。

2022年,互聯(lián)網(wǎng)云廠商的收入增速普遍從去年的50%-60%降至20%以下。以阿里云為例,2022年上半年收入357億元,同比增長(zhǎng)12%。騰訊沒(méi)有單獨(dú)公布云業(yè)務(wù)收入,金融科技及企業(yè)服務(wù)業(yè)務(wù)2022年上半年收入850億元,同比增長(zhǎng)僅為5%。

今年5月,IDC咨詢(xún)數(shù)據(jù)顯示,2021下半年中國(guó)公有云IaaS市場(chǎng)份額前五強(qiáng)分別為,阿里云(37.8%)、華為云(11.4%)、騰訊云(10.9%)、中國(guó)電信天翼云(10.3%)、亞馬遜AWS(6.4%)。天翼云市場(chǎng)份額增長(zhǎng)明顯,已經(jīng)與騰訊云接近。

互聯(lián)網(wǎng)大廠的優(yōu)勢(shì)開(kāi)始放緩,反而是運(yùn)營(yíng)商又反超之勢(shì),原因是什么?

政府?dāng)?shù)字化轉(zhuǎn)型正在快速推進(jìn)。而運(yùn)營(yíng)商開(kāi)始通過(guò)對(duì)政府項(xiàng)目總包,完成這輪反擊。

據(jù)財(cái)經(jīng)十一人統(tǒng)計(jì),近一年來(lái),“全國(guó)招投標(biāo)信息”中1億元以上的政企數(shù)字化大單,中國(guó)電信獲得訂單104個(gè)、中國(guó)移動(dòng)68個(gè)、中國(guó)聯(lián)通34個(gè),阿里云9個(gè)、騰訊云9個(gè)。電信運(yùn)營(yíng)商的拿單量已經(jīng)遠(yuǎn)遠(yuǎn)超過(guò)阿里、騰訊等云廠商。

阿里云智能總裁張建鋒曾在采訪中解釋了他們?yōu)楹慰春谜笫袌?chǎng)。“中國(guó)的IT開(kāi)支,大概不到50%是云上開(kāi)支,全球55%是云上開(kāi)支,中國(guó)的比例相對(duì)來(lái)說(shuō)較低,IT開(kāi)支還有很大的空間。”他提到,各行各業(yè)的數(shù)字化轉(zhuǎn)型升級(jí)剛剛開(kāi)始,特別是數(shù)字政府,沒(méi)有把全系統(tǒng)、全環(huán)境都替換到云。

互聯(lián)網(wǎng)運(yùn)營(yíng)商開(kāi)始發(fā)力政務(wù)。

7月12日,騰訊云與智慧產(chǎn)業(yè)事業(yè)群(CSIG)宣布成立政企業(yè)務(wù)線,集中力量鞏固To B、To G市場(chǎng),加快推動(dòng)區(qū)域市場(chǎng)下沉。不難看出,騰訊云已經(jīng)明確了在政企市場(chǎng)的陣型,擺好與其他云服務(wù)商的“掐架”姿態(tài)。

今年6月在華為伙伴暨開(kāi)發(fā)者大會(huì)2022上,華為云宣布近兩三年來(lái)其已成立煤礦、政務(wù)一網(wǎng)通軍團(tuán)等20個(gè)軍團(tuán)。華為云CEO張平安發(fā)布15大創(chuàng)新服務(wù),其中包括工業(yè)、政務(wù)、供熱、煤礦、教育5個(gè)行業(yè)aPaaS服務(wù)。

自2021年阿里云殺入政企市場(chǎng),從組織架構(gòu)上進(jìn)行了一次升級(jí)迭代:設(shè)立18個(gè)行業(yè)部門(mén),包括數(shù)字政府、金融、電信、電力等,設(shè)立行業(yè)總經(jīng)理;其次,劃分16個(gè)區(qū)域,每個(gè)區(qū)域任命一個(gè)總經(jīng)理,負(fù)責(zé)所在區(qū)域的本地化運(yùn)營(yíng)。此外,更是挖來(lái)了出身華為的蔡英華,試圖推進(jìn)政府資源以及商業(yè)化進(jìn)程。

云服務(wù)巨頭們紛紛調(diào)整重心,將客戶(hù)目標(biāo)群從互聯(lián)網(wǎng)企業(yè)轉(zhuǎn)向政企領(lǐng)域。

相比客單價(jià)低、續(xù)費(fèi)率低、且付費(fèi)能力不高的中小企業(yè)主,政府以及大國(guó)企等客戶(hù)有更強(qiáng)的上云需求,同時(shí)它們還具備足夠的付費(fèi)能力和復(fù)購(gòu)意愿。即便在外界經(jīng)濟(jì)環(huán)境下行區(qū)間,他們也不會(huì)輕易裁撤這部分財(cái)務(wù)費(fèi)用。這都使得政府及國(guó)企客戶(hù)已經(jīng)成為云服務(wù)商爭(zhēng)奪的對(duì)象。

過(guò)去,因?yàn)樵品?wù)的基礎(chǔ)設(shè)施特性,使得云服務(wù)商們追求規(guī)模效應(yīng)。一個(gè)規(guī)律是,規(guī)模越大,平均成本就越低。此外,由于云計(jì)算技術(shù)門(mén)檻不高,但有規(guī)模門(mén)檻,為了提升設(shè)施復(fù)用率,云計(jì)算服務(wù)商利用低價(jià)來(lái)增加市場(chǎng)份額,擠出競(jìng)爭(zhēng)對(duì)手。

這使得云服務(wù)商都在壓低成本,通過(guò)給折扣的方式爭(zhēng)奪市場(chǎng),但難以實(shí)現(xiàn)規(guī)模化盈利——空有營(yíng)收,賺錢(qián)很難。

但今天,隨著云服務(wù)走入深水期,不賺錢(qián)的買(mǎi)賣(mài)難以維系。參與者除了瞄準(zhǔn)大客戶(hù)之外,開(kāi)始推進(jìn)商業(yè)化和盈利的進(jìn)程。未來(lái),大打折扣的現(xiàn)象大概率不會(huì)出現(xiàn)在政務(wù)、國(guó)企客戶(hù)的身上。

只要稍有留意,就會(huì)發(fā)現(xiàn)無(wú)論是阿里云、騰訊云抑或是華為云,都在談生態(tài)。有兩個(gè)原因,其一,不同于IaaS服務(wù)商們所采用的競(jìng)爭(zhēng)策略主要是所謂的“成本領(lǐng)先”策略,通過(guò)自行研發(fā)硬件來(lái)降低設(shè)備成本。而相比之下,PaaS和SaaS的差異化程度較高,往往需要根據(jù)用戶(hù)的需要專(zhuān)門(mén)設(shè)計(jì),因此這兩種交付模式對(duì)服務(wù)商的生態(tài)能力和服務(wù)的要求都比較高。

其二,是為了貼合政府、國(guó)企需要。事實(shí)上,政企大客戶(hù)正在從業(yè)務(wù)上云邁向深度用云,其定制需求可能會(huì)更高,這也意味著云廠商所產(chǎn)生的定制產(chǎn)品成本也會(huì)走高,為了更好緩解這樣的矛盾,騰訊云們需要更多的合作伙伴和更加開(kāi)放的生態(tài)。

更值得一提的是,以華為云、阿里云為代表的云服務(wù)商,已經(jīng)開(kāi)始將目光放得更加長(zhǎng)遠(yuǎn)——云出海,已經(jīng)成為中國(guó)云服務(wù)商新的視角。

以華為云為例,在出海方面,華為云已經(jīng)提出了一個(gè)完整的解決方案—全球業(yè)務(wù)Boosting解決方案,在安全合規(guī)、應(yīng)用加速、智能本地化以及企業(yè)服務(wù)四大領(lǐng)域,提供全球一站式、一致性體驗(yàn)的云服務(wù),幫助合作伙伴快速拓展全球市場(chǎng),實(shí)現(xiàn)業(yè)務(wù)增長(zhǎng)。

據(jù)了解,華為海外云服務(wù)經(jīng)營(yíng)團(tuán)隊(duì)超過(guò)兩千人,覆蓋全球五大州,建立了八大運(yùn)營(yíng)中心,在40多個(gè)國(guó)家駐點(diǎn)了本地員工,員工本地化程度超過(guò)50%。他們對(duì)當(dāng)?shù)氐奈幕?xí)俗和法律法規(guī)都更為了解,以7×24小時(shí)本地化支持,助力企業(yè)提升整體海外運(yùn)營(yíng)能力。

再看阿里云,已經(jīng)覆蓋了70多個(gè)國(guó)家和地區(qū),全網(wǎng)帶寬輸出能力達(dá)150 Tbps。基于對(duì)全球云上業(yè)務(wù)場(chǎng)景的深耕,阿里云邊緣云還在多地建設(shè)了數(shù)據(jù)中心與媒體中心,搭建起覆蓋全球的加速網(wǎng)絡(luò)和調(diào)度系統(tǒng),協(xié)助出海企業(yè)一站式解決全球內(nèi)容加速問(wèn)題。

數(shù)字經(jīng)濟(jì)持續(xù)快速發(fā)展至今,已經(jīng)迭代至數(shù)字經(jīng)濟(jì)3.0階段,這一時(shí)期,一個(gè)典型的特征是去中心化。而這一發(fā)展,為云服務(wù)的崛起提供了基礎(chǔ)。

市場(chǎng)百花齊放,讓云服務(wù)商已經(jīng)走到十字路口,從標(biāo)準(zhǔn)化到定制化服務(wù)、從互聯(lián)網(wǎng)小散客戶(hù)到政企大客戶(hù)、從折扣搶規(guī)模到重視盈利和商業(yè)化、從四朵云貼身肉搏到十朵云百花齊放,新一輪角逐已經(jīng)開(kāi)始。