文|每日財報 楚風

今年商用車整體銷量下行,業績連續虧損的安凱客車亟需資金“補血”。近日,安凱客車擬向控股股東江淮汽車非公開發行股份,募集資金不超過10億元,發行數量不超過總股本的30%,所募得資金扣除發行費用后,將全部用于償還債務及補充流動資金。

在此背后,安凱客車業績連續大幅下滑,在虧損的泥淖中越陷越深,虧到賬上缺錢,現金流承壓。2022年上半年,安凱客車主業虧損程度加深,扣非凈利潤為-1.095億元,現金及現金等價物余額僅為5783萬元,資產負債率超過90%。

另一方面,近一年客車市場行情表現不佳,各大車企銷量連續下滑。就拿宇通客車來說,其客車銷量自2021年7月份起就開始下滑,在今年下滑幅度尤為顯著。而安凱客車更為艱難,自2017年起客車銷量就呈現下滑趨勢。

虧到賬上缺錢,負債率逾90%

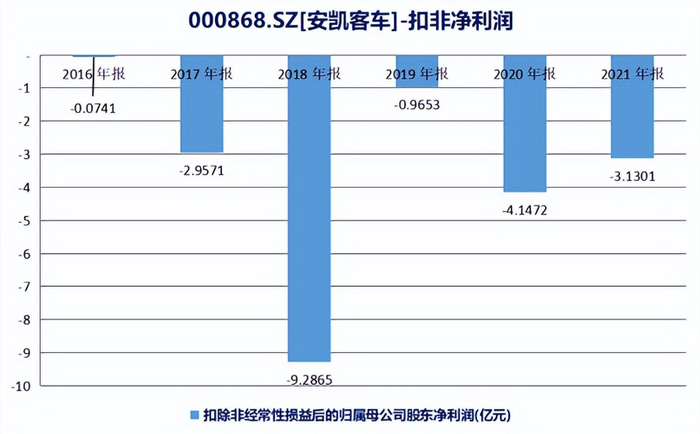

自2016年以來,安凱客車主業就發展不力,扣非凈利潤連續6年虧損,其中2018年虧損9.286億元。2020年,安凱客車凈利潤9958萬元,主要是因政府收儲而處置的土地廠房,獲得資產處置收益3.91億元,扣非凈利潤依然虧損4.147億元。

進入2022年,安凱客車主業虧損程度有增無減。8月22日晚間,安凱客車披露2022年半年報顯示,營收為6.026億元,同比下降15.87%;凈利潤虧損9444萬元,同比下降44.87%;扣非凈利潤虧損1.095億元,同比下降42.08%。

在業績預告中,安凱客車解釋稱,預計公司業績變動的主要原因系公司產品銷售規模下降,營業收入未達預期;原材料及配套件價格上漲、銷售產品結構變化導致產品綜合毛利率下降。

《每日財報》注意到,由于主業持續虧損,安凱客車正面臨流動性危機,賬上資金已難以維持公司日常的經營和償還債款。

從現金流報表來看,2021年末,安凱客車經營活動產生的現金流凈額為-5.705億元,現金及現金等價物余額為9210萬元;2022年二季末,安凱客車經營活動產生的現金流凈額為3.702億元,現金及現金等價物余額僅為5783萬元。

與此同時,安凱客車資產負債率節節攀高,在2022年二季末增長至93.64%。目前,安凱客車資產總額為34.68億元,但負債總額達到32.47億元。

事實上,安凱客車近幾年來負債總額長期維持高位,2019年至2021年,其資產負債率分別達到90.38%、88.08%和91.29%。

安凱客車賬上缺錢,還有一個重要因素是應收賬款金額始終較高。截至2022年二季末,其應收賬款達到9.931億元,占總資產比例28.64%。

在現金流和債務壓力下,安凱客車擬通過定增來“補血”。8月16日,安凱客車披露2022年度定增預案顯示,其擬向控股股東江淮汽車非公開發行股份,募集資金不超過10億元,發行數量不超過公司發行前總股本30%。

安凱客車稱,扣除發行費用后,所募的資金將全部用于償還銀行貸款和補充流動資金,以充實公司資本實力,優化公司資產結構,提高抗風險能力。

客車市場低迷,銷量持續下滑

受私家車普及和新興交通方式的沖擊,近些年來國內客車需求持續萎縮。據中國汽車工業協會統計數據,2015年至2021年,客車市場的累計銷量分別為59.09萬輛、53.77萬輛、52.7萬輛、48.5萬輛、47.43萬輛、43.01萬輛和34.9萬輛。

以客車頭部企業宇通客車為例,近些年來,宇通客車銷量呈現整體下降趨勢,今年下降幅度尤為顯著。今年前7個月,宇通客車累計銷量同比下降41.83%。

頭部客車企業銷量不佳,其他車企更加艱難。經《每日財報》梳理,自2017年起,安凱客車銷量就呈現下滑趨勢。2017年至2021年,安凱客車旗下客車銷量同比增速分別為-13.96%、-15.83%、-22.42%、-1.53%和-31.61%。

今年前7個月,安凱客車旗下客車銷量同比下滑15.65%,其中大型客車和輕型客車銷量分別下滑54.08%、42.03%。值得注意的是,中型客車銷量明顯增長,增速為24.05%。

在客車銷量低迷的背景下,有分析指出,客車行業并非完全沒有機會,受低碳經濟推動,新能源客車迎來發展機遇;國內客車市場飽和,但海外客車市場仍有深度挖掘價值。

安凱客車在2022年度非公開發行預案中,也強調新能源汽車高速發展,國家政策持續支持,公司順應產業轉型發展趨勢。那么,安凱客車新能源汽車發展情況如何呢?

《每日財報》發現,安凱客車新能源客車銷量不增反降。2021年,其新能源客車整車銷量為2079輛,同比下降30.08%;新能源客車整車產量為2140輛,同比下降29.13%。安凱客車新能源客車整車產能設計為6000輛,也就是說,去年產能利用率僅為35.67%。

與此同時,隨著新能源補貼滑坡,安凱客車收到的新能源補貼款越來越少。2018年至2021年,安凱客車收到的新能源補貼分別為18.94億元、8.86億元、4.80億元和2.70億元。

國內客車需求減少,那么“出海”也成為客車企業的重要方向。不過,安凱客車在海外市場挖掘深度不高,2021年末出口額僅為8991萬元,占總收入比例5.05%。

撐腰的江淮汽車也不好過

江淮汽車是安凱客車的控股股東,目前持股數量為18,476.36萬股,持股比例為25.20%。相對于安凱客車,江淮汽車現金流狀況要好不少,2022年一季末現金及現金等價物余額達到90.11億元。

今年受局部疫情反復影響,江淮汽車銷量也出現一定程度下降。2022年前7個月,江淮汽車總銷量為324219輛,同比下滑13.95%。該銷售數據包含安凱客車,不過安凱客車銷售占比低,對整體影響較小,江淮汽車銷量減少主要出于貨車。

具體來看,江淮汽車輕型貨車銷量同比下降24.83%,中型貨車銷量同比下降1.18%,重型貨車銷量同比下降71.64%。其中,輕型貨車銷量占總銷量比例36.64%。另外,多功能乘用車(MPV)銷量也同比下降49.89%。

值得注意的是,近期江淮汽車二級市場走強,自今年5月份底部以來持續反彈,至8月19日累計漲幅超過180%(前復權)。

國內客車銷量在2014年達到高峰后,自2015年就開始持續下滑,相關車企都面臨較大挑戰。安凱客車主業盈利能力較弱,扣非凈利潤連續虧損,賬上資金已難以維持經營和償還債務。安凱客車擬向控股股東江淮汽車定增募集10億元,有望緩解財務壓力。