文|阿爾法工場

2022年,在新茶飲賽道熄火,而瑞幸咖啡業績又連續暴漲的雙重刺激之下,眾多新舊玩家開始密集押注中國的咖啡市場。

餓了么發布的《2022中國咖啡產業白皮書》報告顯示,2021年中國咖啡行業市場規模達3817億元,同比增長27.2%;預計到2025年中國的咖啡行業市場規模將超過10000億元。

中國咖啡市場規模,來源:《2022中國咖啡產業白皮書》

但對投資機構曾為之拼搶的精品咖啡Manner Coffee(以下簡稱Manner)來說,2022年卻顯得異常艱難。

先是三月開始的上海疫情,讓主要店面集中在上海市場的Manner遭遇了持續近三個月的“停擺”。

疫情剛結束,就有Manner員工通過社交平臺曝光Manner在疫情期間的不合理薪資,一時間在網絡上引發眾議。

幾天后,Manner上海某門店因存在環境衛生差、未按規定貯存食品等行為,被當地市場監管部門立案調查。

5月25日,Manner咖啡主體公司全資持股的廣州茵赫餐飲管理有限公司,因為“通過登記的住所或者經營場所無法聯系”,被廣州市天河區市場監督管理局列入經營異常名錄。

目前Manner廣東地區門店全部集中在深圳。外界猜測Manner是否在廣州拓店過程中遇到困難,Manner則始終未對此作出正式回應。

各種輿情事件下,這家曾經估值高達百億元的咖啡新秀,一次次被推到風口浪尖,背后焦慮叢生。

01 “沒人投消費了”

在一些投資人眼中,Manner已經透支了未來幾年的估值。

投后估值高達28億美元(約合人民幣178億元)的Manner,按當時的店面數,相當于平均每家店價值1億元人民幣。

截至8月23日,星巴克滾動市盈率為23.82倍,總市值970.6億美元(約合人民幣6646.67億元)。截至2022財年Q3,全球門店數量17898家,平均單店估值3714萬元人民幣。

瑞幸為25.1倍,總市值36.93億美元(約合人民幣253.06億元),按7310家門店計算,平均單店估值346萬元人民幣。

瑞幸與星巴克門店統計(截至2022年8月23日),來源:極海品牌監測

Manner的一個門店估值,相當于2-3個星巴克店,29個瑞幸店。

一位主投中后期的消費賽道投資人估算,Manner情況相對較好的店面,單店一天700杯的出杯量,平均20元一杯的價格,單店年營收是511萬元。

如果忽略總部成本費用、粗算凈利率為25%的話,單店年凈利潤在127.7萬元左右,推算市盈率在80倍上下,遠遠超出競爭對手估值。

假設Manner能保持50%的年增長率,要達到市場平均水平的市盈率,則還需要3年時間。屆時需開到1800家店,才能勉強撐得起現在這個估值。

而這對于普遍“3+2”(3年投資期+2年退出期)的風投來說,無異于前幾年白干。

但即便能上市退出,前景依然暗淡。二級市場的消費股,很多已跌到B輪估值。

“投資圈沒有人投消費了。”一位老牌投資機構表示,“從募資角度上,能投消費的還是老基金,新基金現在很難拿著消費作為募資題材。”

之前投消費,是互聯網打法:雖然虧損,但靠補貼引流做大。但這種做法之所以能持續,是有后來的資金能跟上。一旦后續融資斷裂,項目就無法支撐,走不到上市。

更何況,突破天際的估值,誰又敢接盤?咖啡市場依然火爆,但投資人已提前冷靜下來。在后繼無“血”可輸的賽道里,該如何生存?

02 出上海記

2015年,在上海南陽路,一家門店面積僅有2平米、只支持外帶的咖啡店誕生了。

這家看似不起眼的門店,一度被視為精品咖啡連鎖品牌代表之一,它就是Manner咖啡。

自誕生以來,Manner便將自身定位為精品咖啡,主打小門店、高性價比,單杯價格在15-20元之間。

Manner咖啡好喝,成功秘訣之一是濃郁的口感。

當時在一杯咖啡中咖啡粉的含量,市場一般是18g-20g,但Manner將咖啡粉的含量提高到了25g。

咖啡粉用量提高,成本卻幾乎沒有增加。按照Manner淘寶店咖啡豆的售價,500g熟豆成本約90元,那么一杯20g咖啡粉成本只有1.8元,比牛奶還便宜。

便宜好喝,顧客感到物超所值,情愿每天上班路上,用自帶杯去“打一杯”咖啡——這又提高了復購率。Manner將這一“杠桿”策略發揮得淋漓盡致。

Manner鼓勵顧客到店“打咖啡”,與之對應的,則是其不溫不火的開店速度。成立前三年,Manner僅開了 3 家店,一直到首輪融資完成后的2019年年底,Manner的門店才上升至50家以上。

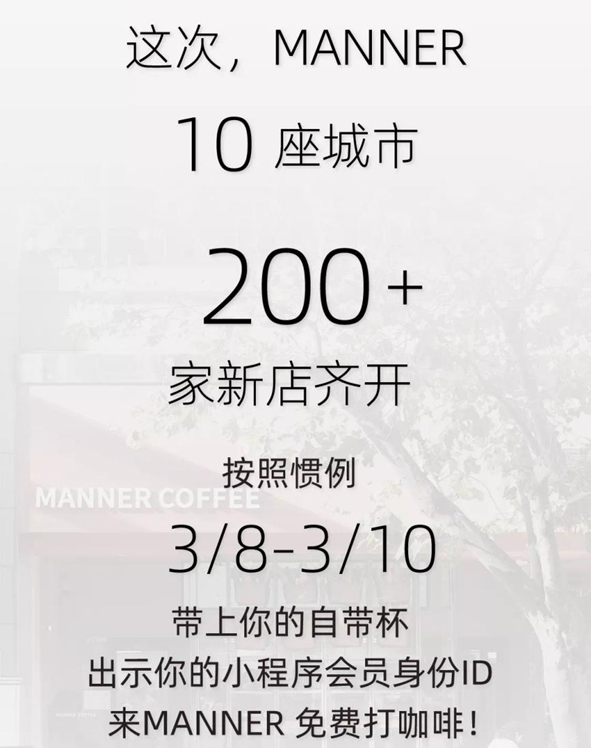

今年3月1日,Manner在其微信官方賬號發布公告稱,Manner將于3月8日至3月10日期間,在上海、北京、杭州、重慶、武漢、南寧、海口、深圳、成都、蘇州10個城市同時開設200多家新店。

Manner開店公告,來源:Manner官方微信公眾號

隨后,上海疫情突如其來,打破了原本的開店節奏,部分門店延遲開業。

據媒體早期報道,一位曾有意Manner的投資人稱,Manner的開店目標是計劃在2023年底開到1000家。

極海品牌監測顯示,截至目前,Manner在全國門店已擁有455家,覆蓋12個城市,其中有320家位于上海,占比超七成。在過去的三個月內,Manner新增門店74家,主要集中在上海、北京。

Manner門店數量,來源:極海品牌監測網

如今的Manner,距離千店目標還有不少距離,且其擴張打法,在上海很瘋狂,在外地卻偏保守。

得天獨厚的地域優勢和咖啡文化氛圍,讓上海成為咖啡品牌落地首選,誕生了最多的本土品牌。除Manner以外,還有新一代精品咖啡永璞、SEngine鷹集、M Stand、illy coffee等。

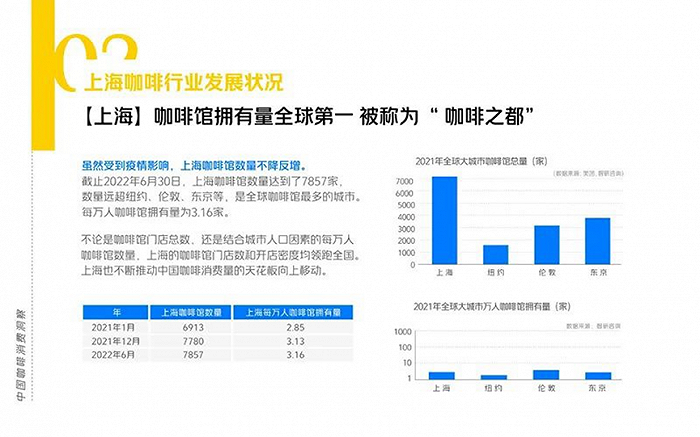

據美團發布的《2022中國咖啡消費洞察報告》顯示,截至2022年6月30日,上海咖啡店數量達到了7857家,數量遠超紐約、倫敦、東京等地,是全球咖啡館最多的城市,每萬人咖啡館擁有量為3.16家。

來源:《2022中國咖啡消費洞察報告》

但要走出上海談何容易?

對于Manner這種區域性品牌來說,要在與上海“海派”文化迥異的各地建立品牌認知,十分艱難。

一線城市早已是巨頭環繞。

星巴克牢牢占據高端咖啡市場,其忠誠客戶的年復購金額甚至能超千元;瑞幸咖啡依靠爆款咖啡飲品主打年輕人市場;騰訊、紅杉投資的Tims咖啡則主打新鮮咖啡市場。

在二三線市場,區域咖啡品牌則已占據當地市場大半壁江山,成為當地的“咖啡之光”,比如長沙的是隆咖啡、云南的云南四葉咖、蘇州的代數學家等。

更下沉的區域里,具備成熟商業化模式的中低價位全國品牌,當然不會放過原本就有地利優勢。比如,蜜雪冰城推出咖啡子品牌“幸運咖”,便利蜂早已在便利店布局咖啡子品牌“不眠海”。

公開消息顯示,幸運咖借助主品牌的優勢繼續攻城略地,已經在全國各地四處開花。

截至目前,幸運咖已有1000家門店,分布在河南、山東、浙江等地。從定價來看,“幸運咖”走的也是蜜雪冰城式親民路線,咖啡類產品最低售價僅為5元。

幸運咖產品,來源:幸運咖微信公眾號

而不眠海目前在全國已有將近600家,在價格上對標Manner,定在15-20元的價格區間。另外,據界面新聞報道稱,“不眠海”大量咖啡師也來自于Manner,店內咖啡機也是Manner同款。

市場雖然還在快速增長,但競爭的烈度也在指數級提升,留給Manner的時間和空間都不多了。

03 資本與創始人的分歧

Manner創始人韓玉龍是個85后。作為咖啡愛好者的他,在創辦Manner之前,曾在老家開過咖啡店,也做過咖啡烘焙師。

一個網上流傳很廣的故事是,他曾經拒絕了一位客人一次性訂購30杯咖啡外賣的要求。這和他拒絕讓Manner做外賣的理由一樣:等待,會讓原本醇香的咖啡變了一杯酸苦的“藥水”。為了賺這一筆快錢而不顧咖啡的口感,損失掉品牌的信譽,得不償失。

正因創始人的這種理念,在誕生的前三年里,Manner只開了3家店。

Manner憑借小門店和高性價比,不斷為顧客提供高品質的產品及到店體驗,逐漸成為上海咖啡圈里小有名氣的網紅精品咖啡店,并收獲了不錯的口碑和穩定的客群。

但相比星巴克、瑞幸這類早已遍布全國的連鎖咖啡品牌,僅僅兩三家店的數量還遠未形成規模。就在這時,資本憑借敏銳的嗅覺找上了這家小店。

2018年,被稱為“投資女王”的今日資本創始人徐新注意到了Manner。與創始人專注產品品質不同的是,資本更加在意門店運營效率、擴張速度以及商業模式的可復制性。

畢竟,這決定了消費品牌能否在競爭激烈的市場殺出一條血路。

有行業人士認為,徐新當初選擇投資Manner,便是在Manner身上看到了一個近乎理想的商業模式——咖啡產品可以兼顧低價和品質。門店面積小房租低,但可承接高流量,有希望做到單店盈利。

最終,2018年10月19日,Manner完成由今日資本投資的8000萬人民幣A輪融資,這是Manner成立后的首次融資。與此同時,今日資本還派出了投資經理金斌斌,深度參與Manner日常運營管理。

在這之后,Manner開啟了一段規模化擴張之路。

對于咖啡市場來說,2021年無疑是熱鬧的一年。相關統計數據顯示,咖啡領域的融資數量相較2020年(11起)增長了一倍以上,為24起。融資金額增長超兩倍,約為26億元。

Manner自然沒錯過天上撒下來的錢。天眼查信息顯示Manner 已融資五輪。僅在2021年上半年短短幾個月的時間內,Manner便歷經三輪融資,每一輪都是名頭響亮的機構,不乏字節跳動、美團龍珠等財大氣粗的巨頭。

Manner歷次融資,來源:天眼查APP

但在同年5月26日,今日資本的旗下兩支基金,突然退出了Manner的投資方之列,徐新本人也不再擔任Manner的董事。這一度引起業內各種猜測。

根據公開報道,Manner最新一輪融資的投后估值,達到28億美元(約178億元人民幣)。故有分析指出,徐新在Manner咖啡風頭正盛、估值翻倍之際選擇退出,大概率是為了套現。

據媒體推測,今日資本這波套現,或達到10億美元的天量。相比前兩輪數千萬的投資,可謂賺得盆滿缽滿。

也有另一種說法是,今日資本退出的原因,是和Manner創始團隊的經營理念難以融合。因為從徐新過往的投資風格看,好項目會一直拿下去并不停的加注,最典型的莫過于京東。

雙方分歧的原因在于,Manner創始團隊希望延續精品咖啡高質量穩步發展的路子,而今日資本則希望走高舉高打,快速擴張,短時間內控盤市場的打法。

Manner股東情況,來源:天眼查APP

當初今日資本派出的投資經理金斌斌,目前依然持有Manner 7.2%的股份,成為繼創始人夫婦、H Capital、Coatue之后的第六大股東,并繼續擔任Manner董事、CEO職務。

隨著今日資本的退出,業界也對曾經的資方代表與創始人團隊會不會存在經營理念的差異表示懷疑。近日咖啡圈內就有消息傳出,金斌斌與創始人夫婦相處并不融洽,“有些地方鬧的很僵”。

04 規模化與精品咖啡的矛盾

當年,推動Manner實現“好喝+平價+連鎖”的主因,是其相對成熟的商業模型。

在資本進場后的擴張過程中,Manner實現盈利的高坪效單店模型,在擴店過程中受到了很大挑戰。

Manner的擴店策略原本講究低價和規模化。然而目前的開店數據明顯表明,除上海之外,Manner在其他城市的拓店并沒有想象中順利。

此外,Manner門店通過自帶杯優惠價格獲客的模式,也存在衛生管理問題,今年5月,Manner一家上海門店因環境衛生差、未按規定貯存食品,被上海市場監管部門立案調查。

開咖啡店,選址非常重要,對辦公樓密度、白領數量、咖啡氛圍有很高的要求,這也是Manner的全國擴張中最慎重的點之一。

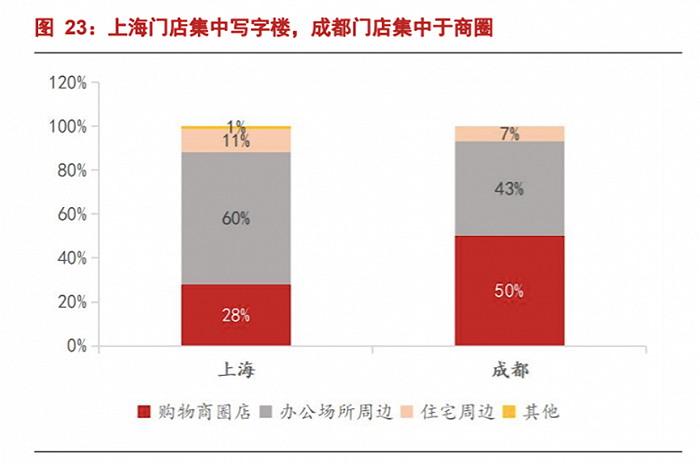

Manner門店分布,來源:GeoHey、浙商證券研究所

Manner目前的總門店中,有55.48%布局在辦公場所,31.29%在購物場所。門店選址方面,Manner在一線城市持續“加密”辦公樓店,在新一線及以下城市積極布局購物商圈店。

Manner主打兩類人群,分別是咖啡剛需用戶和年輕白領。早期以“小店+快取”模式獲得了大量上海辦公白領客群流量,租金較低,也有利于平價價位的成本壓縮。

對于Manner在上海已跑通的單店模型來說,門店運營、員工培訓、裝修風格以及精簡且保持更新的SKU,是可復制性的來源。

然而在其它城市擴張門店乃至深入下沉市場過程中,Manner目標客群開始分化。不同客群對咖啡消費的差異化需求偏差很大,如小城市更注重咖啡的強社交屬性——這意味著,要增加商圈店作為第三空間的服務載體。

同時,在其他城市開店還要考慮到最小商業租賃面積,Manner主力門店面積已升級到20-50平,成為外地拓店的主要類型,大幅度超過之前Manner做得熟門熟路的小面積“檔口店”。

為了提高坪效、布局多元化消費場景,Manner的部分門店設立了面包烘焙工坊、輕食店等。

在產品方面,Manner從單一到多元不斷拓展自己旗下的產品線,從只有精品咖啡,到現在旗下產品擁有包括意式、冰爽、手沖、面包、便攜咖啡包、咖啡豆、燕麥奶、咖啡器具/設備、周邊產品等全產業鏈產品。

Manner產品品類與數量,來源:Manner微信小程序、浙商證券研究所

Manner品類的橫向拓展,及店面布局,不免讓人聯想到同是做新茶飲品牌起家的奈雪的茶。

但奈雪的茶,至今還掙扎在盈利生死線邊緣。

8月5日,奈雪的茶披露上半年財務數據,經調整凈虧損達上億元。上半年中,只有6月實現盈利。門店收入較上年同期小幅下降,單店盈利情況不容樂觀。

即便快速擴張得以實現,Manner還需要解決咖啡師缺口問題。

在咖啡行業內,人才缺口和人才流動性都較大。花式咖啡代表星巴克和瑞幸,使用的是全自動咖啡機。而主打精品咖啡策略的Manner,使用的是半自動咖啡機。

后者標準化程度更低,制作門檻更高,需對人力投入較高的招聘和培訓成本,以保持核心差異化競爭力。但不同的咖啡師制作的咖啡口感也會不一致,這對想要做到標準化和規模化的公司來說,都是不小的挑戰。

而其他城市的咖啡人均消費量又遠不及上海,所以成本的增加將挑戰Manner在上海已經跑通的盈利模型,對于Manner的擴張是極大的考驗。

此外,供應鏈的挑戰隨著規模的擴張也會越來越大。

今年以來,咖啡豆價格上漲迅猛,布局上游“搶豆”成為各咖啡品牌必做的功課之一。精品咖啡,要維持口感,對咖啡豆的產地和品種的要求都很高。

Manner之前盤踞在上海市場時,咖啡豆的供應還能滿足要求,當擴張到全國范圍時,如何在保持精品咖啡品質的同時,保證高質量的供應鏈,業內人士暫時都沒找到答案。

偌大的市場,留給像Manner這樣的精品咖啡的出路并不多。

一個方向是學星巴克、瑞幸咖啡,在供應端、產品端和銷售端打出一套組合拳的同時,構建自己的私域流量。

另一個方向是像蜜雪冰城幸運咖一樣,走平民路線,主打下沉市場,以低價為核心賣點,不斷撬動和滿足新增的咖啡消費需求。

也有投資人認為,Manner的精品咖啡雖然做不到全國范圍的擴張,但對部分咖啡愛好者還是很有吸引力的,另外公司本身在上海市場做的很不錯,如果能被大的咖啡品牌并購,也不失為一種出路。

走出困境,也許只能像《出埃及記》一般,一邊抱持信念,一邊劈開紅海。