文|霞光社 沙拉醬

編輯|麻吉

8月,星巴克(NASDAQ:SBUX)與瑞幸咖啡(OTC:LKNCY,以下簡稱“瑞幸”)前后腳公布了2022自然年第二季度財報,然而兩家咖啡公司卻給出了完全不同的答卷。

從營收數據來看,瑞幸本季度同店銷售同比增幅41.2%,而星巴克本季度中國區同店銷售額則同比下降44%。

從全國門店數據來看,本季度瑞幸全國門店數達到7195家,較上季度環比凈增615家,門店總數和環比凈增都超過了星巴克。本季度星巴克全國門店數5761家,均為直營門店,較上季度環比凈增107家。

憑借爆款咖啡,“后起之秀”瑞幸交出的成績“反超”星巴克。而放眼中國咖啡市場,本土咖啡品牌與跨界咖啡品牌早已“遍地開花”。

2021年,Manner咖啡獲三輪融資,估值站上百億;今年8月,主打精品咖啡的Seesaw開出第100家門店;而中國郵政、同仁堂甚至茅臺都被傳布局中式咖啡。

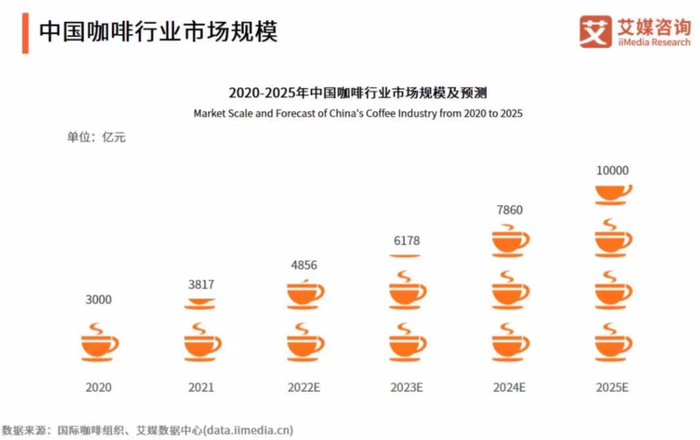

資本對咖啡市場的青睞其實早就有跡可循,隨著中國人均收入與可支配收入的增加,咖啡作為消費升級的代表,市場規模增速加快。據艾媒咨詢報告預測,2025年中國咖啡市場將突破萬億元人民幣。

“門口的野蠻人”——瑞幸

瑞幸咖啡從成立之初到如今短短四年時間,從大量補貼到屢出爆款,如今在最新一季度的財務數據上“反超”星巴克,皆因為從三個方面玩懂了中國咖啡市場——爆品研發、加盟鋪路、銷售渠道。

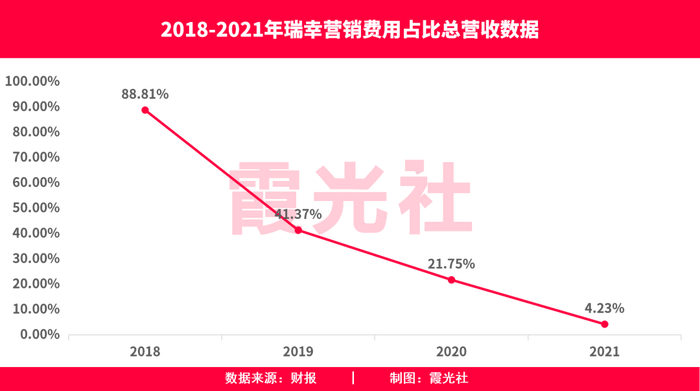

爆品對瑞幸的作用可以從瑞幸的營銷費用變化中看出。據瑞幸財報數據,2018年成立之初,瑞幸營銷費用占比總營收的88.81%,可見折扣、補貼等市場營銷手段是瑞幸吸引消費者的絕對“法寶”。

2019年開始,瑞幸的營銷費用在總營收中的占比迅速下滑,到2021年底,該費用比例僅為4.23%。

這樣的變化,說明瑞幸已逐步在消費者中建立了品牌心智,不需完全靠“低價”繼續吸引消費者。換成對消費者而言更直觀的表述,就是“瑞幸越來越貴了。”

這樣的成績離不開2021年和2022年4月推出的兩款爆品——生椰拿鐵和椰云拿鐵。

2021年4月12日,生椰拿鐵推出后,創造了“1秒內售罄”“全網催貨”的現象。今年4月,瑞幸又推出椰云拿鐵,單周銷量495萬杯,再次創造了現象級的銷售成績。今年二季度,椰云拿鐵銷量達2400多萬杯,門店總收入4億元。

不僅如此,瑞幸新品的推出頻次也在不斷增加。僅今年第二季度,瑞幸就推出了34款新品。相較之下,星巴克的爆品能力似乎略遜一籌。

北京資深市場營銷經理貝貝告訴霞光社,這可能是公司的治理結構以及對中國市場本土化策略的不同造成的。

“星巴克作為全球連鎖的咖啡店,需要保持各個市場上飲品的統一性,在此基礎上可能針對不同市場進行菜單的創新。”貝貝表示,相對來說,瑞幸是本土企業,管理層的決策鏈條更短,對新品的嘗試也會更加靈活、大膽。而且,與星巴克偏美式口味不同,瑞幸新品更符合中國消費者的口味,比如在拿鐵中加入波霸、椰汁等,這也是瑞幸單品受歡迎的原因。

此外,瑞幸結合線上線下銷售渠道,以及開放加盟商等打法,也是其迅速擴張的重要原因。與星巴克販賣“第三空間”概念不同,瑞幸實體門店大多面積不大,但消費者可以通過其小程序、App以及私域社群來完成線上點單、到店自提或者外賣。這樣的銷售渠道更加符合瑞幸的售價和定位。而與瑞幸相比,選擇花35元至40元叫一杯星巴克的咖啡外賣,則顯得性價比較低。

咖啡市場“下餃子”

近年,中國的咖啡市場異常熱鬧。不論是外資咖啡、本土咖啡還是“跨界”咖啡,都像“下餃子”一樣“擠”了進來。

據艾媒咨詢數據統計,2021年中國咖啡相關企業量較2020年同比增長了13.3%。

外資咖啡方面,來自美國的藍瓶咖啡于今年2月在上海開設了其中國內地首店,加拿大咖啡連鎖品牌Tim Hortons中國業務(下文簡稱“Tims中國”)也在近日有了上市的進一步計劃。

本土咖啡方面,主打風味、精品咖啡的Manner、M stand、挪瓦咖啡都連續發布新店開張的消息。而“跨界”的咖啡玩家更是“層出不窮”。從中國郵政、同仁堂,到李寧等,看起來和咖啡“八桿子打不著”的公司都紛紛傳來開展咖啡業務的消息。

圖源:艾媒咨詢

咖啡本土品牌加速崛起背后,與中國消費者日益增長的咖啡需求,以及本土咖啡豆產量上升都脫不開關系。

從需求端來說,咖啡是一種典型消費升級下的快消品,尤其是精品現磨咖啡,這類型企業的增長與人均可支配收入的增長通常呈現正相關。

而日益快速的生活節奏,也讓咖啡成為打工人的“剛需”。尤其上海、北京等996打工人聚集地,咖啡作為功能飲料的提神作用也被重新強調。各種主打性價比的連鎖咖啡和便利店咖啡迅速崛起,成為不追求“第三空間”的咖啡飲用者的首選。

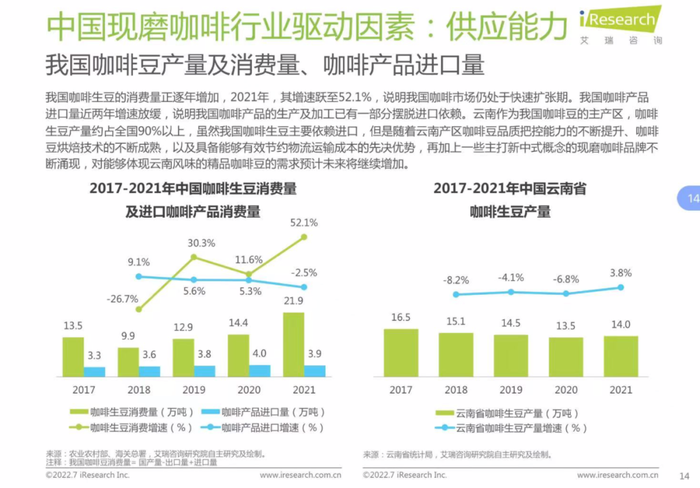

從咖啡豆供應端,我國咖啡豆產量增速已達52.1%,其中主產區云南的咖啡豆產量占比全國的90%以上。本地咖啡豆產量增加,從原料供應上為咖啡企業提供了便利。

圖源:艾瑞咨詢

消費者日益增長的需求為咖啡市場增長造就了天然土壤,而今年頻出的“跨界”咖啡也有其井噴式增長的原因。

盤古智庫高級研究員江翰表示,像郵政、李寧等品牌延伸做咖啡并不一定只賣飲品,而是通過咖啡與服務來為線下門店吸引更多流量。“比如中國郵政的咖啡就能讓消費者在充滿‘賽爾喬納’氛圍感的郵局喝上一杯咖啡來體會‘車馬慢,郵信慢’的愜意。”

而李寧這樣的零售店拓展咖啡業務也有其自身的優勢。第一,不少宣布“跨界咖啡”的零售企業,都是線下銷售渠道已經成型的成熟企業,像李寧已經在全國鋪設了5000多家門店。在這些店內增設咖啡店,也可以分攤門店的運營成本。第二,咖啡的主要受眾是年輕人,而“跨界”布局咖啡的企業要么是受眾同為年輕人的品牌,比如李寧,要么就是想要突破年輕人的國潮品牌,比如同仁堂。

不過“跨界”玩咖啡也有其難以回避的弊端。第一,咖啡市場如今選擇眾多,零售、精品、便利店咖啡品牌越來越多,想要消費者轉而選擇并非專攻咖啡的品牌,可能性并不高。其次,咖啡的調性如何和原本品牌的調性保持契合,形成協同,實現1+1大于2的結果,是“跨界”咖啡必須思考的問題。

中外咖啡,必有一戰?

隨著中國咖啡企業花式百出,中資與外資咖啡的競爭也愈演愈烈。

咖啡行業持續創業者小宇表示,咖啡原本是一個“舶來品”,在國內咖啡尚未發展起來之前,消費者們想到咖啡多數只會想到星巴克,因為其品牌效應已經在消費者心智中占領了“高地”。不過,現在隨著本土咖啡品牌的崛起,咖啡越來越向新茶飲方向傾斜了。

“如果細心觀察就會發現,各家咖啡店中最受歡迎的爆品,似乎都不是美式。”小宇說道,比起味道稍顯苦澀和單調的美式,消費者們似乎更傾心于口味偏甜的風味咖啡。

正如小宇所言,在艾媒咨詢統計的各大咖啡品牌熱銷產品中,不少都是口味香甜的產品,比如Manner的桂花拿鐵或是瑞幸的生椰拿鐵,都增加了偏甜的風味糖漿。

“將咖啡這個‘舶來品’,慢慢轉化成更適應本土市場的特色產品,這就是‘中式咖啡’在產品力上的競爭點。”小宇表示。

貝貝也認為,未來咖啡與新茶飲的界限會越來越模糊。“隨著便利店咖啡,以及瑞幸為代表的連鎖咖啡的崛起,咖啡不只是在口味上和新茶飲界限模糊,在飲用場景上也越來越廣泛。”貝貝進一步解釋道,過去咖啡單價較高,且在商務會客需求推動下,讓咖啡或多或少帶著些“高大上”的色彩。而現在均價10元至20元的咖啡越來越多,隨著外送渠道越發成熟,咖啡變成了再平常不過的下午茶飲品。

未來,咖啡市場的需求會進一步分化。想在咖啡之余還追求獨立“第三空間”的會去星巴克;追求風味和性價比的可以選擇瑞幸或Manner;想上班路上買杯提神用的咖啡,就去便利店……

不過,即使各有各的細分賽道,大家還是終究在分食咖啡這塊大“蛋糕”,而已經不是藍海的咖啡市場,并不容易“殺”得出來。

首先,中國消費者飲用咖啡的習慣還沒有完全建立。目前,我國咖啡的主要消費者仍集中于一二線城市,咖啡如何更加符合大眾口味,打通下沉市場,成為下一步的競爭重點。

其次,便利店咖啡即使開放配送,其覆蓋范圍仍舊有限,如果距離太遠、配送時間太長,就會影響飲用口感。如果想要保證咖啡的銷量就要不斷開店,這樣咖啡店就會面臨所有零售品牌所面對的開店壓力,自營模式下的運營成本如何控制,而開放加盟的話,飲品質量如何保證,就成了連鎖咖啡店的課題。

此外,高質量的精品咖啡還面臨咖啡師人才競爭的壓力。江翰表示,“好的精品咖啡師很稀缺,也很不容易培養。”

找準定位、抓住口味、搞定銷售渠道,咖啡的故事還沒講完。

*應受訪者要求,文中貝貝、小宇均為化名。

參考資料:

[1]《爆款拯救瑞幸“起死回生”:椰云拿鐵狂賣4億元,星巴克也招架不住?》,中國經濟網

[2]《47412元!2021年度全國城鎮居民人均可支配收入來了!》,最高人民法院司法案例研究院