文|東灘智庫 尹福臣

隨著“碳中和”上升為全球戰略,新能源汽車作為碳減排潛力較大的行業,走在了“碳中和”戰略的前列。同時,新能源汽車作為智能網聯汽車的主要載體,正在成為想象空間巨大的下一代智能終端。近兩年,新能源汽車的續航里程和智能化發展迅速,市場增長態勢超過各方預期,加之我國在新能源汽車領域的先發優勢,由此帶動的新能源汽車相關產業蓬勃發展。

一、新能源汽車整車

全球新能源汽車市場呈現持續攀升態勢,中國在新能源乘用車市場躍居全球第一。根據BNEF預測,到2025年全球新能源汽車的銷量將達到1100萬輛,滲透率達到11%,到2030年達到28%,到2040年提升至55%。

2020年10月,中國發布的《新能源汽車產業發展規劃(2021-2035年)》提出,到2025年新能源汽車達到汽車銷售總量的20%左右,到2035年純電動汽車成為新銷售車輛的主流,高度自動駕駛汽車實現規模化應用。

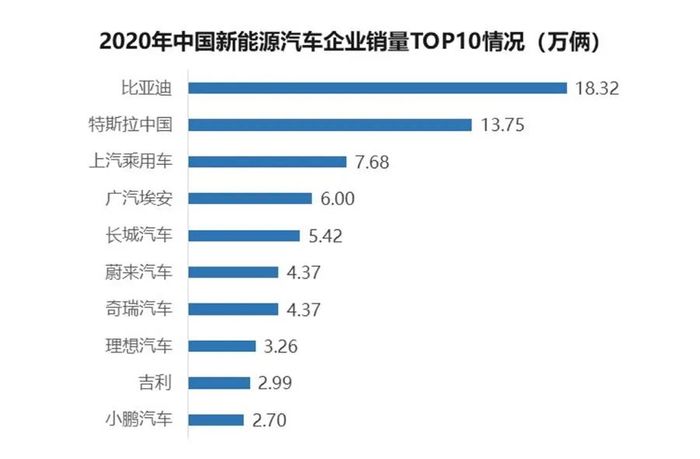

近兩年中國新能源汽車市場表現亮眼,產業發展已超過了規劃預期,本土造車勢力更是強勢崛起。2020年,我國本土汽車制造企業比亞迪、奇瑞、理想、吉利和小鵬都出現在新能源汽車銷量TOP10榜單上,這與燃油車時代合資品牌主導市場形成了鮮明對比。

2021年全球新能源乘用車市場規模接近650萬輛,銷量同比增長108%。2021年全球新能源品牌銷量榜單TOP20中,中國品牌占了8家,分別為比亞迪、上汽集團、上汽乘用車、長城歐拉、廣汽埃安、奇瑞集團、小鵬汽車以及長安汽車,比亞迪以59.39萬輛的銷量排名第2。

目前新能源汽車已進入自我循環的快速發展階段,自主品牌的崛起將為中國汽車產業帶來新的產業鏈投資機遇,涉及汽車研發設計、整車制造、“三電”系統、汽車電子、增量零部件和傳統部件升級等,其中最主要的還是新能源汽車“四化”技術及相關產品。

二、新能源汽車“四化”技術

“電動化、智能化、網聯化、輕量化”成為汽車產業的發展共識,汽車的“四化”技術改變了傳統汽車產業鏈格局。除了整車、零部件等傳統環節,“四化”技術所帶動的各交叉產業獲得重點關注。無論是傳統車企、零部件廠商,還是新興的造車勢力等,都可能在綠色智能汽車市場上獲得新的發展機遇。

電動化:新能源動力系統領域。汽車驅動從燃油轉變為電動,電池、電機和電控成為汽車最核心的部件。電動化涉及BEV(電池動力)、HEV(油電混動)、MHEV(輕混)、PHEV(插電混)和REEV(增程式)等多種路線。

智能化:無人駕駛及駕駛輔助系統。汽車智能化涉及智能座艙、智能電動(線控技術)、智能駕駛等多個方面,智能駕駛的終極目標是實現完全自動化,當前主要是實現自動駕駛L3以下的輔助駕駛(ADAS)。

網聯化:車聯網系統。網聯化是實現輔助駕駛甚至核心駕駛的核心技術,主要利用物聯網和傳感器技術,打造包含V2I(車與路)、V2P(車與人)、V2N(車聯網)及V2V(車與車)四大部分的V2X系統。

輕量化:汽車整體減重。利用輕量化材料、輕量化結構設計和輕量化技術,降低汽車自身重量,以達到節能減排和提高燃油效率的功效。汽車新材料和一體化壓鑄成為汽車輕量化的主要產業機會。

三、電動化——三電、熱管理為核心價值板塊

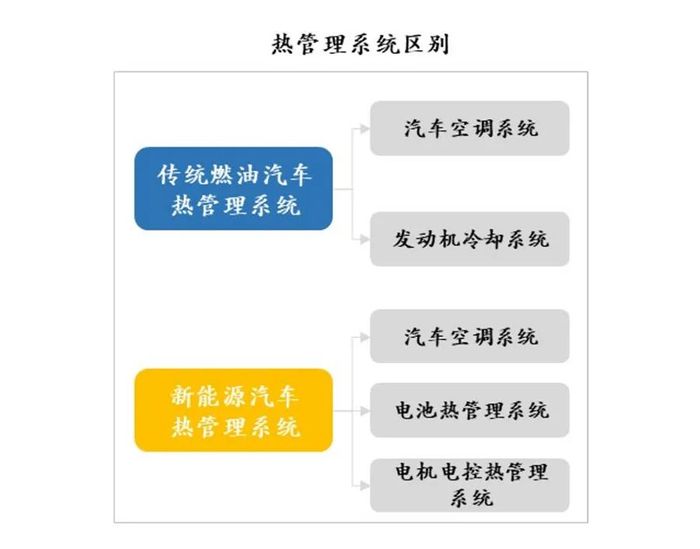

對傳統燃油汽車而言,發動機、變速箱組成的動力總成直接決定汽車性能和品質,是汽車的核心命脈。對于電動汽車來說,核心動力總成已經變成了電池、電機、電控“三電系統”,“三電系統”占汽車總成本的40%左右。新能源汽車的熱管理系統更為復雜,涉及電池、電機電控、空調等熱管理系統。

1、動力電池

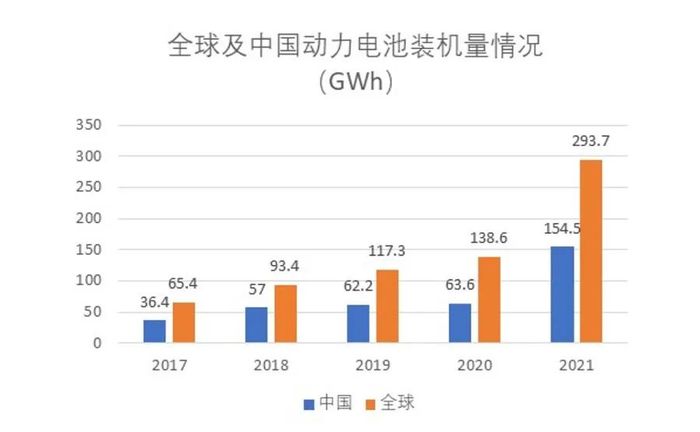

動力電池是電動汽車價值量占比最大的零部件,是新能源汽車發展的關鍵因素。2021年新能源汽車的超預期發展,帶來了動力電池裝機量的倍速增長,更是促進了動力電池廠商加速擴建產能項目。

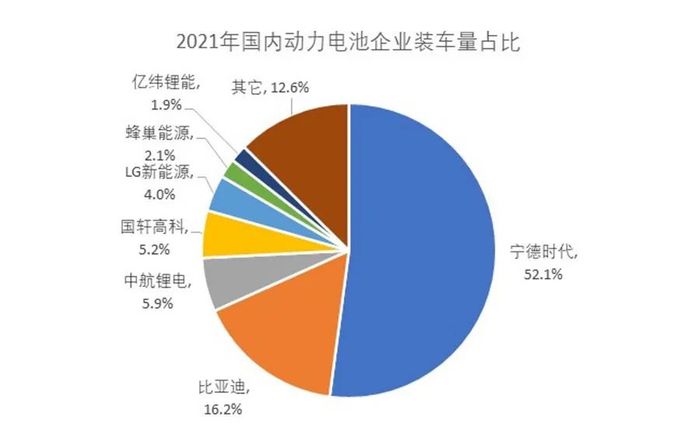

目前動力電池已經過了最早期、最有挑戰的階段,無論是電池總成還是正極、負極、隔膜和電解液等核心材料,動力電池的龍頭壟斷市場格局基本定型。“整車配套”布局成大勢所趨,車企與電池企業合資建廠成為發展潮流。受研發實力和技術創新影響,現有動力電池企業將面臨優勝劣汰和行業整合。

動力電池行業的競爭主要體現在產能競爭和技術競爭,龍頭企業在擴張產能的同時,加大新技術研發投入力度,不斷推出電池技術升級和創新。當前的技術趨勢包括磷酸鐵鋰、高鎳電池、4680圓柱電池、無鈷電池、高錳電池、固態/半固態電池等等。

2、電機電控

從電機電控技術發展看,專利研發主要集中整車廠商,如比亞迪、上汽集團等。整車企業仍為電機電控市場主體,但整車企業壟斷格局呈現弱化,第三方電機電控企業涌入市場,如精進電動、上海電驅動,未來將迎來爆發式發展。國外汽車零部件供應商通過合作搶占市場,例如采埃孚與臥龍電機合作、電產與廣汽零部件合作進入電機市場。

當前量產的純電動汽車領域中,電機、電控系統和減速器集成的三合一電驅,在電機轉速、電能轉化效率、機械空間緊湊化、線束精簡化等方面表現較好,已經成為主流。隨著技術的不斷發展,電驅系統的深度集成化已成為重要發展方向,華為電驅動系統DriveONE集成了MCU、電機、減速器、DCDC、OBC、PDU和BCU七大部件,比亞迪更是推出了八合一電驅系統。

3、熱管理

熱管理是新能源汽車的重要系統,覆蓋“三電”動力系統,關乎到快充、續航等整車核心性能問題,涉及零部件包括控制部件(電子膨脹閥、水閥等)、換熱部件(冷卻板、冷卻器、油冷器等)與驅動部件(電子水泵與油泵等)。對于新能源汽車來說,整車熱管理是未來發展必然趨勢,預計2025年我國新能源汽車熱管理市場規模達到485億元。

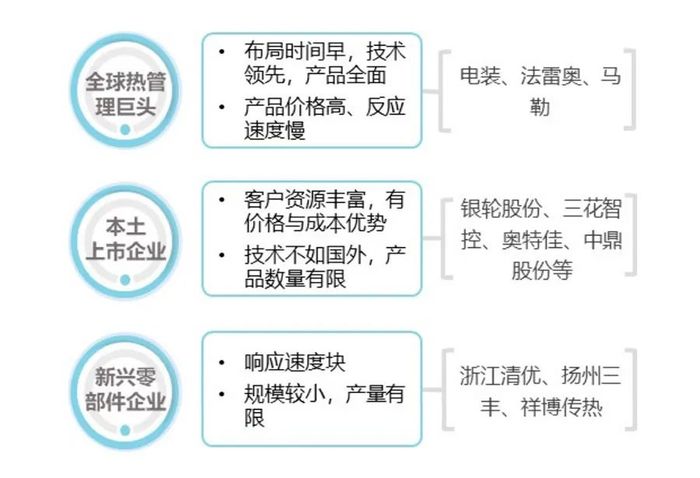

由于新能源汽車產銷量規模相對較小,市場格局與傳統汽車熱管理略有不同,主要有三類企業:國際熱管理巨頭、國內熱管理龍頭以及一些新興企業。以傳統汽車熱管理業務為主的零部件公司,如三花智控、銀輪股份、奧特佳、中鼎股份、松芝股份等,都在加大布局新能源汽車領域,目前大多還在部件配套的階段,僅少數企業已開始配套系統產品。

4、充電樁和換電站

新能源汽車的特性催生出與傳統汽車不同的汽車后服務市場,業務范圍從傳統的售后服務(維修、保養、換電)擴展到充電服務、衍生服務(出行服務、車聯網服務等)、二手車交易、電池回收等業務。充電樁和換電站成為汽車后服務最重要的組成部分。

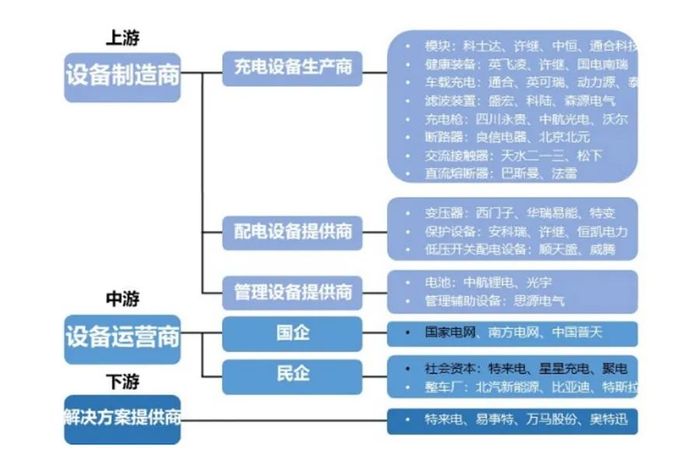

隨著新能源車的進一步增長,加上中央及地方政府的規劃與扶持,充電樁和換電站的市場前景看好。充電設備上中下游企業重合度高,上游制造商負責充電設備和配電設備制造,中游運營商負責充電樁、充電站的搭建和運營,下游解決方案商提供位置服務、付費和運營管理解決方案。

四、智能網聯——硬件+軟件+應用服務

智能網聯汽車產業鏈包含上游關鍵系統、中游系統集成以及下游的應用服務。其中上游涵蓋了感知系統、控制系統、執行系統等關鍵系統;中游涵蓋了智能駕駛艙、自動駕駛解決方案以及智能網聯汽車等集成系統;下游涵蓋了出行服務、物流服務等應用服務。

1、智能傳感器

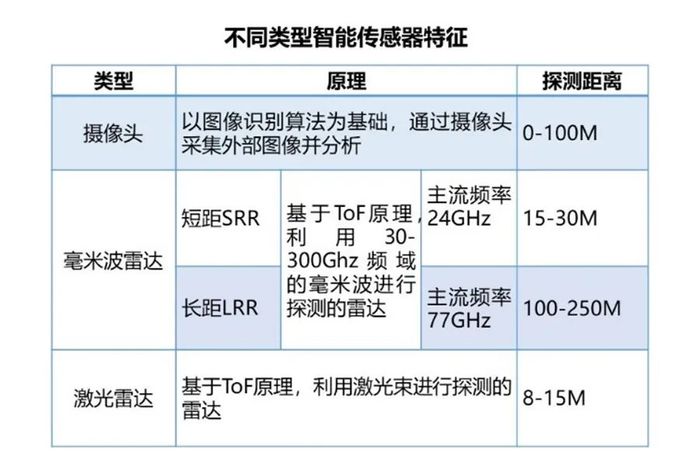

汽車傳感器主要應用于動力系統、底盤、車身、安全舒適等領域,普通轎車一般安裝有40-50個傳感器,高級轎車上可以達到上百個傳感器。這里探討的智能傳感器負責探測和感知周圍環境,是實現自動駕駛所必需的傳感器,主要包括激光雷達、毫米波雷達、超聲波雷達和攝像頭等四類。

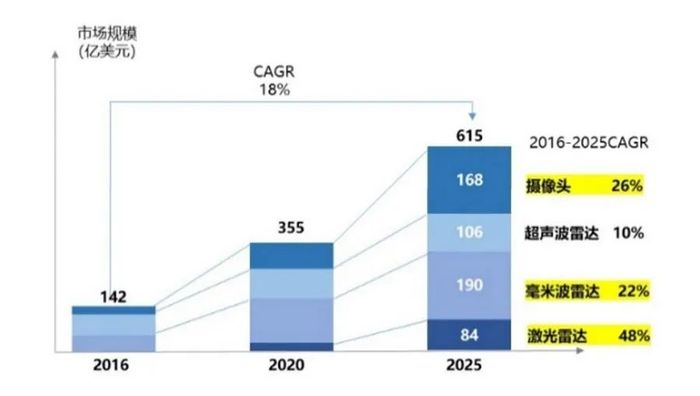

目前智能傳感器細分中,超聲波雷達的技術和應用已相對成熟,攝像頭、毫米波雷達和激光雷達正蓬勃發展,迎來活躍的技術創新。預計2016-2025年,超聲波雷達市場規模年復合增速僅為10%,攝像頭、毫米波雷達和激光雷達市場規模年復合增速分別為26%、22%、48%。

激光雷達處于初步發展階段,目前國內主要生產及研發激光雷達的企業僅20多家,包括5家上市公司和一些科研院所的初創團隊。毫米波雷達方面,大陸、博世、法雷奧和德爾福等跨國公司占據主導市場,國內上市公司以自主研發及并購進入市場,多家創業公司積極布局,有的已實現小規模量產。

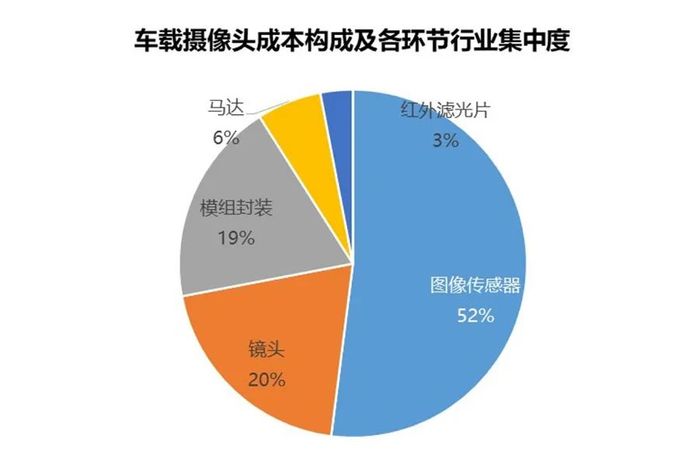

車載攝像頭方面,核心技術由國外廠商壟斷,國內企業如同致電子、深圳豪恩、蘇州智華、聯合光學等從事封裝業務,但總體上規模較小。還有一些發力車載攝像頭整體解決方案的初創企業,包括地平線、中科慧眼、天瞳威視、蘇州智華、縱目科技、前向啟創、創來科技等。

2、智能座艙系統

智能座艙發展趨勢呈現功能多樣化與配置高端化。狹義上看,智能座艙主要包括車載信息娛樂系統(IVI)、抬頭顯示系統(HUD)、駕駛員監測系統(DMS)、流媒體后視鏡、全液晶儀表等,從近年來主流車企推出的新車型來看,大尺寸屏幕、語音人機交互等功能逐漸升級,HUD、DMS、氛圍燈等滲透率加速提升。

一芯多屏取代多芯多屏,成為智能座艙的發展趨勢,華為鴻蒙、特斯拉Model3、大眾ID3等均采用了一芯多屏的解決方案。國產智能座艙芯片技術尚在持續提高階段,代表企業有華為、紫光展銳、地平線、杰發科技、芯馳科技、芯擎科技、寒武紀等。

座艙域控制器發展迅速,預計2025年全球座艙域控制器出貨量將超過600萬套。偉世通、大陸、博世在座艙域控制器市場占據主導地位,國內企業華為、德賽西威、華陽集團、航盛電子、東軟等也紛紛推出座艙域控制器解決方案。

智能座艙屏幕擴展到中控屏、副駕、后座、電子后視鏡、倒車鏡、HUD等多個屏幕,預計2025年全球市場將達到1914億元。目前IVI行業呈現三大梯隊,安波福、大陸等第一梯隊占據大部分市場份額,德賽西威等第二梯隊與汽車主機廠實現配套,大量中小企業構成的第三梯隊,主要集中在汽車售后維修市場。

3、線控技術系統

線控底盤技術利用傳感器獲取駕駛員意圖及外部環境信息,以電信號傳輸信息、并控制執行機構工作,實現汽車轉向、制動、驅動等功能。由于線控底盤技術的發展,原先由傳統國際汽車電子提供打包解決方案的格局逐步弱化,車企更傾向于分散化采購+OEM集成的模式,由此帶來自主供應商國產替代機會。

從產品生命周期角度來看,線控底盤五大細分模塊中,線控驅動和換擋基本進入成熟期,線控制動和懸架正處成長期,線控轉向邁進導入期。預計2030年全球線控電子液壓制動系統突破290億元。

制動控制是自動駕駛執行系統的重要部分,相關功能模塊包括ESP(車身穩定系統)/AP(自動泊車)/ACC(自適應巡航)/AEB(自動緊急制動)等。目前主流線控制動技術為電子液壓制動(EHB)系統,博世、大陸、采埃孚等海外巨頭占據市場主導地位,伯特利、亞太股份等國內企業在此領域也有所突破。

目前電動助力轉向系統(EPS)技術成熟、價格低廉,為目前轉向系統主流。線控轉向行業主要由博世、捷太格特、NSK等海外頭部廠商主導,國內初創參與者主要有耐世特、聯創電子、拿森電子、湖北恒隆、浙江世寶等,但整體規模較小、技術相對落后。

汽車高端化趨勢對底盤智能化提出了更高的要求,線控懸架成為底盤智能化的熱點產品,蔚來、小鵬等品牌以空氣懸架等線控底盤技術作為亮點。線控懸架方面,德國威巴克、AMK和Continental位列全球前三,中鼎股份、保隆科技、天潤工業、拓普集團等國內企業大多集中于線控懸架的零部件供應。

4、自動駕駛系統

2020世界智能網聯汽車大會發布的《智能網聯汽車技術路線圖2.0》指出,到2025年,PA(部分自動駕駛)、CA(有條件自動駕駛)級智能網聯汽車市場份額超過50%,HA(高度自動駕駛)級智能網聯汽車實現限定區域和特定場景商業化應用。

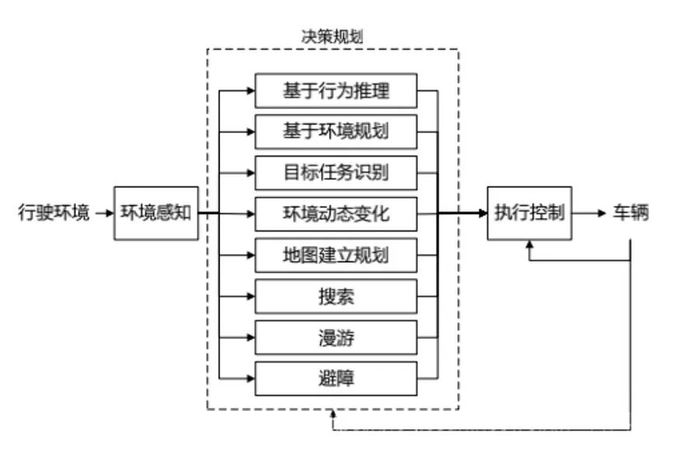

自動駕駛汽車關鍵技術主要包括環境感知、精準定位、決策與規劃、控制與執行、高精地圖與車聯網V2X等。汽車自動駕駛系統的核心是車載計算平臺,主要實時處理傳感器數據,然后進行感知、融合、預測、決策、規劃、控制等操作實現自動駕駛。

全球車載計算平臺的主要供應商,包括Mobileye、英偉達、瑞薩、高通、博世等國際巨頭。當前國內市場主要分為三大陣營:一是以華為、德賽西威為代表的本土Tier1廠商;二是以超星未來、國汽智控、地平線、黑芝麻智能為代表的基礎軟件廠商或芯片廠商;三是以蔚來、理想、上汽為代表的本土主機廠商。

五、輕量化——續航性提升的關鍵因素

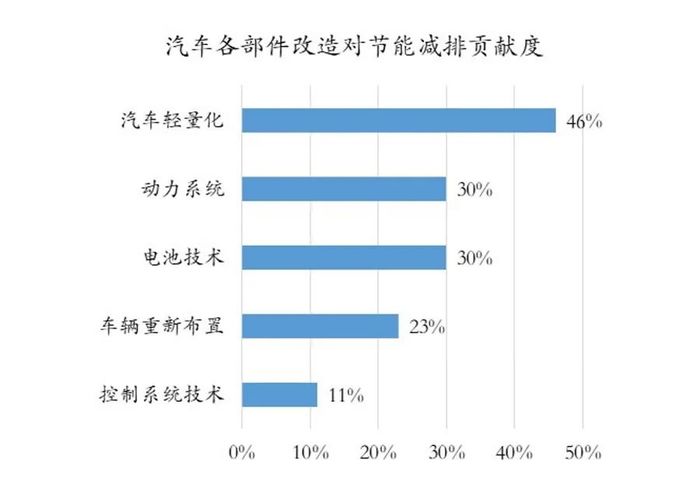

汽車輕量化成為當前解決節能減排問題的核心抓手,也是解決新能源汽車續航里程問題的一個重要選項,輕量化設計已成為汽車行業未來發展的一大方向。汽車輕量化涉及汽車內外飾、發動機、底盤、儀表盤、車身、車架、座椅等部件。目前汽車輕量化主要有三種途徑,一是汽車材料的輕量化,二是結構的輕量化,三是制造工藝的輕量化,其中大多數車企在輕量化過程中以材料輕量化為主。

1、輕量化材料

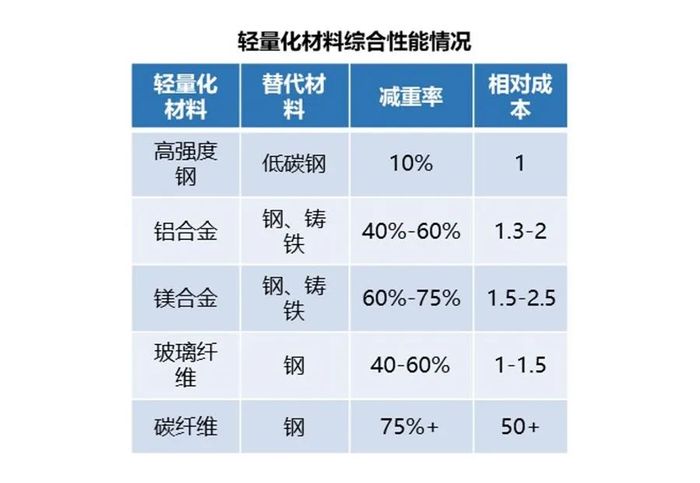

全球與中國輕量化材料市場都將迎來爆發增長期,2021年全球汽車輕量化材料市場規模約為4899億元。高強度鋼、鋁鎂合金等六大新材料成為主流發展方向。目前以高強度鋼、鋁、鎂合金、改性塑料為主的第一階段輕量化已經拉開序幕,以碳纖維、玻璃纖維為主的第二階段輕量化正處于研發和導入階段。

鋁合金替代鋼和鑄鐵可減重40%-60%,是汽車輕量化材料最大的產品細分,市場份額超過43%。在政府制定的節能減排目標的支持下,預計到2030年,中國新能源汽車行業使用鋁的比例將從目前占鋁消費總量的3.8%提升至29.4%。

2、一體化壓鑄

2020年9月,特斯拉宣布,Model Y將采用一體化壓鑄技術,一次壓鑄成型可以減少79個部件,重量降低30%,制造成本下降40%。特斯拉引領了一體化壓鑄技術變革,多家車企和零部件廠商都在研發與試驗中。目前一體化壓鑄工藝應用屬于起步階段,在汽車中使用的普及度還比較低,未來的增長空間巨大。

一體化壓鑄產業鏈包含上游的材料、設備、模具廠商和中游的壓鑄件供應商,以及下游采用一體化壓鑄件的整車廠。除了長安、蔚來、小鵬汽車等整車企業外,國內汽車結構件廠商紛紛布局一體化壓鑄項目,包括文燦股份、廣東鴻圖、立中集團、愛柯迪、旭升股份、泉峰汽車、拓普集團、永茂泰、嶸泰股份等上市公司,目前已有多家公司成功開發出一體化壓鑄產品。

相對于傳統壓鑄件,一體化壓鑄制造存在多個難點:一是壓鑄機等設備投資的價格普遍較高;二是針對不同車型進行定制的超大型壓鑄模具成本較高;三是超真空壓鑄環境對技術和經驗均有較高要求。這對汽車結構件企業提出了更高的要求,具有資金實力和技術研發能力的企業才能脫穎而出。