文︱潮汐內容團隊

年過三十的Steven是一個重度的啤酒和夜市愛好者,這種偏執的愛集中體現在:吃喝不挑和夏季夜晚吃飯頻次驟增。

從前的Steven跟朋友聚餐,從來都是店里有什么啤酒就喝什么,只是這個夏天,有些變化正在發生。現在Steven到店的第一件事就要先看有沒有精釀啤酒,無所謂現打還是瓶裝,如果沒有,第一時間外賣平臺下單。

“咳,幾塊錢的瓶裝啤酒大都太寡淡了,入口總是差點意思。人嘛,標準高了,就下不去了。”Steven感慨地說道。

不可否認,啤酒成了這個夏季最具有潛力的社交硬通貨。它是夜晚暢聊心聲的情緒助力,它是夏季解暑的清涼神器,啤酒在我們生活中扮演的角色很小卻不可或缺。

我們對“雪糕刺客”的關注在于付款時,遭遇價格的迎頭一擊。但你是否又能發現冰箱里的啤酒正在潛移默化改變你的消費觀念。過去小賣鋪的冰箱里放的都是兩三塊一瓶的水啤,而如今白啤、黑啤、拉格等隨手一拿價格都要兩位數,因與水啤的口感有著天然的差別,我們往往會欣然接受,甚至還喝出了啤酒的“鄙視鏈”。

而這種潛移默化的升級,也讓消費者逐漸能夠接受價格在10元以上產品,也為“啤酒廠們”實現產品高端化打下了基礎。

近年來,我們越發能感受到啤酒的種類越來越多了,啤酒的價格也越來越高了,如今我國啤酒行業已邁向量穩價增、降本增效的存量博弈時代,而這諸多動作的背后,所顯現的正是啤酒行業對于高端化轉型的焦躁不安。

01 拿什么拯救你我的啤酒

清光緒23年,也就是公元1897年,這年冬天德國以“巨野教案”為由,派艦船登陸山東,非法占領了青島。

彼時,青島很多街區開始出現很多德文“BIER”的店鋪。

當地人把BIER翻譯成“皮酒”,由于這種舶來品還具有健脾利尿的功效,青島人也把它叫做“脾酒”,表示常喝“脾酒”對脾胃有好處。

在1922年出版的《青島概要》中,開始出現“啤酒”的字樣,從此逐漸在國內開始流行。

隨著改革開放,上個世紀末的20年屬于中國啤酒的迅速發展期,全國各地涌現非常多的小品牌,它們要么進行合縱連橫不斷滾雪球擴張版圖,要不就干脆另起爐灶建立釀酒基地搶占尚未被占領的空白市場。

經過數十年的發展,中國啤酒行業品牌集中度越來越高。現在,行業基本形成了以華潤、燕京、青島、嘉士伯、百威等品牌為頭部的格局。數據顯示,2020年國內啤酒行業CR5(前5名市場份額集中度指標)的市場占有率已高達73%。

此時的啤酒市場已經進入了成熟期,但對于啤酒行業來說市場開始回歸理性,產業泡沫極度壓縮,中國啤酒產量高速增長的時代將一去不復返。

根據國家統計局數據,2013年我國啤酒產量約為5062萬千升,達到歷年啤酒產量的最高點,此后,我國啤酒生產量開始連續下滑,到2020年啤酒產量已降至約為3411萬千升。

作為啤酒消費主力的年輕人,他們的缺席也給啤酒行業帶來了打擊。那么,為什么這屆年輕人不愛喝啤酒了呢?

首先是價格的上漲,2015年我們還可以買到單價2.5元一瓶的啤酒,而如今隨手一拿,價格就直逼兩位數,且還是工業啤酒。

其次,對于這屆年輕人來說,啤酒的替代品也越來越多,這個在中國發展要100年了的舶來品,在年輕人的眼里似乎不那么“新潮”,果酒、洋酒等產品實際上更符合他們的社交需求,且這些還不包含飲料產品對啤酒的替代。加之這屆年輕人對養生的沉迷,不少痛風的年輕人直呼“嘌呤警告”將啤酒紅牌罰下。

最后就是“一代人有一代人的堅持”,這屆年輕人對“酒桌文化”的抵制已經滲透到他們的骨血里,雖只是啤酒,但動輒整瓶炫的酒桌,我們見得還少嗎?

似乎,啤酒行業亟需一場“重塑”,用一種新的形象重新走入年輕消費群體,讓喝啤酒不只是喝啤酒,而是一種年輕身份的認同,用文化和故事賦予啤酒新的品類張力。

所幸,變化正在悄然發生。

02 拯救者:精釀

從2019年開始“精釀啤酒”這一產物開始逐漸出現在我們大眾的視野里,而就是這一新的產物,迅速吸引了年輕消費者的關注,為多年停滯不前的啤酒行業打開了新局面。

首先,我們來看什么是精釀啤酒?

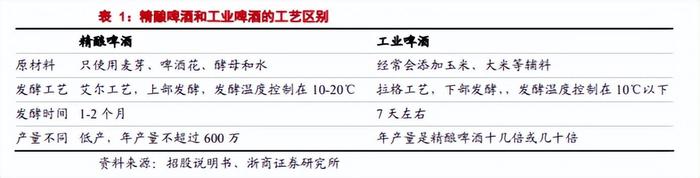

精釀啤酒是相對于工業啤酒而產生的概念。

我們現在市面上買的瓶裝或罐裝啤酒,行業內叫做工業啤酒。工業啤酒以大米、玉米淀粉、麥芽為原材料混合發酵的啤酒可以大規模釀制,但由于麥芽濃度低、發酵時間短等原因,工業啤酒往往口味寡淡,常被稱為“水啤”。

而精釀啤酒則不同,以啤酒花、麥芽、酵母和純凈水為原材料,不添加任何人工添加劑,加上工藝的獨特性和長時間的發酵,精釀的口味更加醇厚豐富。

由于精釀啤酒對于原材料的選擇較為復雜,不同種類的啤酒花與麥芽釀造出來的啤酒色澤和口感也是不同的,如精釀啤酒品類里的“皮爾森啤酒”,使用淺色麥芽和口味較苦較重的啤酒花釀造而成,色澤淺,從稻草黃到金黃色不等,口味鮮爽可口,聞起來有谷物的清香和淡淡的焦糖味。“世濤啤酒”則采用黑色麥芽釀造,顏色較深,泡沫柔細,有奶油和咖啡的香氣,酒體濃稠順滑,同時帶有濃烈的焦苦味,飲后甘醇。

圖/Choice金融終端

其次,我們要知道為什么是精釀?

據央視財經報道,去年五月份起,啤酒生產所需的大麥、包裝材料玻璃、鋁材等價格同比漲幅12%到40%。伴隨著原材料和包裝材料價格的持續提升,成本端的壓力正在加速整個啤酒行業的產業轉型升級。

為了在高成本壓力下繼續維持行業利潤,通過高端化轉型增加產品和品牌溢價,就成為了行業共識。而釀造工藝更加復雜的精釀啤酒也成為了眾多啤酒廠商繞不開的高端化產品選擇。

以華潤啤酒為例,作為啤酒行業的市場占有率第一,華潤啤酒打造了“4+4”的產品矩陣,從雪花旗下的勇闖天涯SuperX、馬爾斯綠、匠心營造、臉譜四大高端品牌,橫跨喜力旗下的喜力星銀、虎牌、紅爵、蘇爾四大高端品牌。相關數據顯示,華潤啤酒在2021年的次高檔及以上啤酒銷量增長27.8%,達到186.8萬千升。

如此同時,嘉士伯與重慶啤酒完成資產重組后,在自有品牌下加入了嘉士伯、樂堡、1664等國際高端品牌。青島啤酒在2021年財報顯示,全年總銷量達793萬千升,其中青島啤酒高檔以上產品共實現銷量52萬千升,同比增長14.2%。

而精釀啤酒作為一開始就承襲了酒飲行業高端血統的品類,自然是各方勢力的必爭之地。

據觀研網數據,2019年中國精釀啤酒的滲透率僅為1.9%,但2013-2020年精釀啤酒的復合增長率卻高達35.38%,遠高于啤酒行業的復合增長率-5.27%。

中金公司預計,精釀啤酒市場在未來5年內將保持高速增長,2025年精釀啤酒市場規模(銷售口徑)達到1342億元,占整體啤酒市場規模的17.2%。

2021年可以稱得上是精釀啤酒的“元年”,大批精釀啤酒品牌被資本的青睞。企查查數據顯示,截止目前國內共有31起精釀啤酒相關融資事件發生,2021全年發生的融資事件高達15起。

新的啤酒賽道也充滿著新的機會,眾多的精釀啤酒品牌如雨后春筍般相繼出現,2008年精釀啤酒品牌“高大師”的出現打響了國內精釀啤酒賽道的“第一槍”,自此精釀啤酒以啤酒屋等形式開始在各地出現。斑馬精釀、熊貓精釀、猴子精釀、京A、牛啤堂等一批的新勢力精釀品牌的誕生,一場精釀啤酒的拉力賽就此展開。

與此同時,傳統啤酒廠利用資本優勢“大殺四方”,百威收購拳擊貓、鵝島、健力士等精釀品牌;青島啤酒斥資建設精釀啤酒花園項目;燕京啤酒推出了“燕京八景”精釀系列啤酒。華潤雪花啤酒投資100億元在深圳建總部大廈和精釀啤酒廠,為華潤啤酒布局國內高端啤酒市場擲下重要的一顆棋子。

不僅如此,餐飲和新茶飲的大佬們也按捺不住想要分一杯羹。比如海底撈、蜜雪冰城、元氣森林、星巴克、天地壹號等紛紛玩起了跨界,僅2020年,海底撈自有品牌的精釀啤酒銷售收入就達2.5億元,元氣森林不僅投資了不止一個精釀啤酒創業項目,還注冊了一系列“酒氣森林”的商標。

高利潤,是吸引多精釀賽道眾多選手魚貫而入的重要原因之一。有從業者表示自釀的精釀啤酒,產品毛利率可達70%—80%甚至更高;采購現成的酒精、毛利率也可維持在50%—60%。

公開數據顯示,近三年精釀啤酒相關企業注冊量分別達到了1258、1683以及2668家,目前,國內精釀啤酒相關的公司注冊數量已經超過5000家。

從消費端口來看,精釀啤酒的出現也引起了這屆年輕人的“回歸”。

根據興業證券研究報告顯示,當前我國精釀啤酒消費的主力人群在逐步向90后和00后過渡,年輕化趨勢明顯。精釀啤酒與生俱來的獨特口感正好迎合了年輕人對新鮮口感和味道的需求,成為了消費的熱點。

精釀啤酒似乎讓很久沒有波瀾的啤酒行業又火了起來,我們看到的是資本和創業者的不斷涌入,可與發展數十年的工啤相比,從誕生到上市不過十幾年的精釀能否頂替工啤的位置,成為啤酒行業的頂梁柱?精釀啤酒,道阻且長。

03 精釀還有很長的路要走

市場繁榮,一片向好的情境下,我們不得不看看硬幣的另一面。企查查數據顯示,2019年、2020年、2021年三年間,精釀啤酒相關企業注吊銷量,分別為278、414以及560家,呈現遞增現象。很多品牌半路折戟,“死亡品牌”在逐年上升。

風起青萍、葉落知秋,這不是偶發事件,而是因為,快速發展中的精釀啤酒,存在著這個時期它所要面臨的諸多問題。

首先,這是一個散亂的市場:精釀啤酒市場高度分散、區域性強,參與者眾多但至今為止,還沒有誕生哪怕一個統領性的品牌。

我國精釀市場主要有三類玩家:

第一類是由經銷商引進的進口精釀啤酒品牌,如羅斯福、督威、林德曼等外企;

第二類是以獨立精釀廠商代表的本土小眾品牌,如高大師、熊貓精釀等;

第三類是青啤、百威等龍頭啤酒廠商推出的精釀產品和品牌矩陣。

除此以外,精釀市場當前還有家釀、前店后廠式啤酒工坊、餐飲連鎖店、上游啤酒設備廠商等其他參與者。

老牌傳統啤酒巨頭雖擁有較高的市場份額,但所產出的精釀產品更偏向“工業化”;而專注于精釀賽道的品牌大多規模較小,缺乏設備及冷鏈運輸等硬實力,產品質量參差不齊,行業整體魚龍混雜,對于實力不足的企業,很容易就“倒在了路上”。

而且這個市場還處在非常早期,相關數據顯示,國內精釀啤酒占整個啤酒消費量的比重在3%左右。浙商證券研報也顯示,預計到2025年,國內精釀啤酒的滲透率也只有11%。

所以,目前這種狀況大概率會持續。

其次,消費場景限制著精釀市場。

精釀啤酒擁有即飲性的特點,而與之對應就是嚴重依賴于線下消費場景。由于精釀啤酒不進行過濾、殺菌等工藝,使得其保質期短、產量少,以及冷鏈運輸的門檻高嚴重限制了精釀啤酒的消費場景,使其只能在酒吧、餐飲等少數場景下消費。

精釀啤酒品牌方們,也表現出重餐飲渠道而輕零售的態度。

根據CBCE 2020的調研統計數據,近七成精釀廠商的銷量是通過餐飲渠道,而超過73%的精釀廠商,在零售渠道的銷量占比不到20%。

似乎現在很火的電商模式可以很好的解決精釀廠商們過于依賴線下的問題,但啤酒離了線下就等同自毀門路,精釀啤酒能走的路,比其他品類更窄。

再加上疫情導致線下門店的收縮和停擺,精釀啤酒的銷路是它發展最大的阻礙。

過去的幾十年,是中國經濟飛速發展的幾十年,國內外啤酒巨頭通過廉價的工業啤酒培養了幾代人的啤酒消費習慣。而隨著消費升級和年輕一代消費者的崛起,“老”啤酒也需要“新”故事來滿足消費新勢力的需求。

“說實話,喝啤酒太講究氣氛了,一個人在家喝又有什么意思。另外,我喝酒第一次會被包裝和介紹吸引,但持續性消費,還是看酒好不好。”Steven如是說。

精釀或許只是中國百年啤酒產業變革的開始,而關于啤酒和消費者的故事,作者只能是每一個平凡但重要的消費者。

商業就是這樣。