文 | 立方知造局 劉錚

編輯 | 唐曉園

二氧化碳,既是產生溫室效應的氣候殺手。又是人類“火星移民計劃”的一部分——

NASA曾在2018年發起“百年挑戰計劃”,希望利用火星上充足的二氧化碳,合成葡萄糖之類的營養物質,讓未來人類在火星上有能量攝入。

這種聽起來遙不可及的事兒,中國人搶先一步做到了。

2021年,中科院實現二氧化碳合成淀粉——這是人類第一次實現二氧化碳到淀粉的從頭合成,“讓淀粉生產從傳統農業種植模式向工業車間生產模式轉變成為可能”。

按照能源業內人士,遠景科技集團CEO張雷的說法,這項技術在未來成熟后,“連內蒙古的戈壁灘也能成為中國新的產糧中心。”

按照網民的說法,“喝西北風填飽肚子”將不再是一句玩笑。網友將此技術形象稱呼為“修仙”。

“碳轉粉”技術在如今全球高溫造成糧食危機的情況下更有特殊意義:既能車間造糧,又能消滅導致全球升溫的二氧化碳。

今年5月,中國發改委就在“十四五”規劃中將二氧化碳合成淀粉技術向產業化推進。

當然,光靠“修仙”技術,地球人是吃不完二氧化碳的。目前全球主流消化碳的方式,是石油開采和地質封存。

我們今天本文的主角要出現了——

集合碳捕集、封存的技術,被稱為CCS(Carbon Capture and Storage);

如果加上“碳轉粉”之類的應用環節,就成了CCUS(Carbon Capture,Utilizationand Storage)碳捕集、利用與封存。

時髦環保心系未來的地球人都在討論CCUS。比如IPCC(政府間氣候變化專門委員會)在一場會議中曾特別指出:

如果沒有CCUS技術,幾乎所有氣候模式都不能實現《巴黎協定》的目標——將全球氣溫增幅控制在2℃。

更何況,人類目前也根本無法放棄使用化石能源。

比如今年夏天,俄烏沖突、北溪1號管道檢修導致的天然氣短缺,讓歐洲電網崩潰:倫敦電價一度飆升5000%;以核為貴的法國也抗不住,電價創下歷史新高。

一般來說,缺電時“有煤燒煤、有氣燒氣、有錢就燒油”——這叫做電力調峰。但歐洲占比接近40%的可再生能源電力,由于風、光資源不受控制,反而缺乏調峰的能力。

奧地利、德國先后重啟煤電,許多歐洲國家也開始在非洲、澳洲、東南亞搶購煤炭。

對于堅定邁向“3060”雙碳目標的中國來說:CCUS也既是減排的關鍵技術,又能促進化石能源的高效利用。發展好CCUS,同樣事關國運。

這么一看CCUS:上能火星移民,下能填飽肚皮;進可減排控碳,退可石油增產——好處怎么吹都不為過。

但立方知造局聊的一堆業內人士都白眼一翻:“CCUS,目前就是個驢屎蛋。”

接下來你將看到:

1. CCUS的萬億賽道,都有哪些公司在跑?

2. 中國CCUS重點項目有哪些?哪些點讓它慘遭業內人士“嫌棄”?

1. 大廠和巨頭,都在投

2021年《財富》雜志評選“改變世界的53家公司”中,名列第二的是中國能源公司遠景科技,在其碳中和行動報告中,將風電、儲能稱為“新煤炭”,鋰電池、氫能稱為“新石油”。

風光鋰氫儲,正是中國政府重金領投、企業窮追猛打的幾條萬億賽道——這種對于新能源賽道的超高熱情,很大一部分來自于我們在傳統化石能源上“實在窮怕了”。

一個形象的比喻是:如果沙特的油田是一塊完整的盤子,那么中國油田就是把盤子扔在地上摔個粉碎,再東踢一腳西踢一腳,然后直接踩進石頭縫里。

中國“貧油”貧在難以勘測和開采。好不容易找到一塊油田,采完淺層的油后,剩下都在巖石縫里。

這時二氧化碳就派上了用場——CO2-EOR(二氧化碳強化采油)是現在最常見的提高石油采收率的方式之一。根據中國勝利油田、大慶油田、吉林油田等地的試驗,一般情況下能提升10%~15%的產量。

消化二氧化碳的主流方式是石油開采與地質封存,它們通常指的是一回事。

比如加拿大的Weyburn是世界上最大、也最成功的CCUS-強化采油項目,至今累計增采石油2100萬噸,封存二氧化碳3000萬噸。

“石油+美元”建立霸權的美國對這項技術尤其熱衷,全球150個類似項目中獨占136個,占到全球二氧化碳驅油總量的90%以上——美國能在2019年從石油凈進口國變成凈出口國,與二氧化碳密不可分。

煤電廠碳捕集項目 圖源:NRG官網

當一個國家拉動一條新能源賽道時,往往要經歷三個階段:

一是市場創造,二是技術示范,三是規模應用。

在第一階段,首先要找到創造出市場后的最先受益人,以他們的投資熱情為基礎進一步做大蛋糕——比如中國在發展鋰電時,最早扶持的對象就是鋰電池公司。

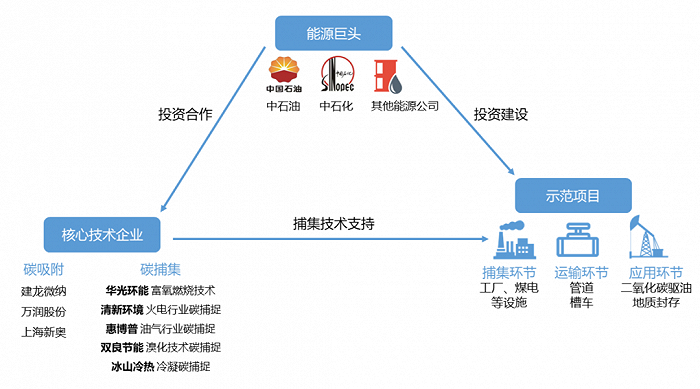

CCUS也是一樣,在產業鏈的多個環節——碳的捕集、運輸、應用和封存中:捕碳是上游,用和封是下游。而最先受益人,就是能用碳驅油的油氣公司。

中石油和中石化從2006年的中原油田CO2-EOR——中國第一個CCUS項目開始,在十多年里一直是項目建設的主力軍;同時布局產業鏈上游的捕碳技術,與相關公司進行投資、合作。

立方知造局梳理了CCUS項目鏈條——

制圖:立方知造局

越來越多的CCUS“局外人”也加入進來——比如互聯網和科技企業。

這一方面是因為中國雙碳步伐日漸加速,互聯網和科技企業同樣承壓;另一方面,新能源打破了“有礦才有競爭力”的高壁壘,讓本和能源沾不上邊的互聯網大廠得以投身愛而不得的能源行業。

在各家互聯網大廠的“碳中和行動報告”中,能夠看出他們實現碳中和的兩種主要方式:

方式一:利用管控手段、可再生能源,以及相關的脫碳技術投資,讓自身運營和供應鏈實現脫碳;

比如在運營層面,阿里將自有的短途燃油車替換成新能源車,以及在菜鳥物流園鋪設光伏電站等手段,爭取在2030年前實現自身運營的碳中和;

方式二:通過為用戶提供低碳產品或脫碳服務,為自己的碳中和事業間接加分,這里的用戶可以是個人用戶,也包括政府和企業用戶。

比如脫碳服務上,百度利用AI技術優勢,為城市提供碳排放監測、提高能源使用效率,以及重點行業的減碳解決方案等服務。

其他各家大廠或有類似動作,或通過其他手段實現,但總得來說脫不開這兩種方式的藩籬。

為了節能環保,亞馬遜將數據中心建在寧夏中衛 圖源:寧夏信建辦

CCUS技術妙就妙在能居中連接:大廠通過對碳捕集、碳應用的投資或研發,一方面可以實現自身減排;另一方面可以將之作為脫碳服務提供給需要的企業。

目前,已在CCUS上有所動作的大廠有:騰訊、華為、阿里。

騰訊:研發優先,等待技術成熟

2021年“綠色科技與碳中和論壇”,騰訊梳理出解決氣候變化的三條潛在技術路線:

電氣化、氫能經濟、CCUS。

騰訊由于自身供應鏈復雜,預計到2030年仍會有無法減少的碳排放將會以“中和”的方式抵消。為此騰訊首期投入500億成立可持續社會價值事業部,并設立碳中和實驗室,支持新興的減碳技術。

該部門副總裁許浩認為:CCUS將成為應對氣候變化最重要的技術之一,但目前因為技術限制,產業化仍存在困難,但未來通過技術突破并降本后,前景依然可期。

華為:數字賦能,先行布局電力

在華為與德勤聯合發布的《全球能源轉型及零碳發展白皮書》中,將CCUS視為制造業減排升級、負碳技術開發應用的關鍵。

另一方面,白皮書中還提到:應將數字技術應用到包括CCUS在內的零碳轉型活動中——預計到2030年,全球15%的脫碳會由5G、物聯網、人工智能、云等數字技術實現。

因此華為首先布局的是:以極簡的站點、機房和數據中心,搭配綠電實現“零碳網絡”。之后才會開展數字能源業務,為用戶提供方案。

阿里:搭建平臺,提供減碳服務

今年3月,由阿里直接控股的“杭州眾碳”成立,經營范圍囊括CCUS的各個環節——碳減排、碳轉化、碳捕捉、碳封存技術研發。

立方知造局認為,阿里選擇直接進入CCUS賽道,還是為了將這一關鍵技術融入其“碳服務”中。2月,阿里發布的“阿里云能耗寶”是一款為企業提供計量、認證、交易的平臺,如果加入CCUS,阿里就可以將服務維度拓寬至技術支持,進一步擴大平臺生態。

以油氣公司為投資主體的CCUS項目,初步創造了中國CCUS市場,但單個項目的碳捕集能力多為每年10萬噸以下,如果加上計劃建設的項目,累計捕集量也只有約400萬噸。

《中國CCUS年度報告2021》中提到:中國在2060年實現碳中和后,每年需要CCUS減排二氧化碳10~18.2億噸——這意味著在未來40年里,中國碳捕集體量得提高數百倍。

另一方面,CCUS大規模的商業化,也少不了互聯網科技公司以直接投入或憑影響力擴圈的方式從旁輔助。

不過回報也同樣豐厚——根據《全球碳捕集與封存現狀2021》測算,到2050年:全球僅碳捕集裝機的投資就能超過上萬億美元;而中國CCUS產值將達到3300億元人民幣。

那么問題來了:CCUS看起來前景光明,引得大廠、巨頭紛紛入局,怎么在部分業內人士眼中就是個驢屎蛋呢?

2. 成本虎口,效益黑洞

中國CCUS的發展有以下三個特點:

一是“任務重”,正如前文提到:碳捕集量在未來40年得提高數百倍,才能滿足碳中和的指標;

二是“時間緊”,中國的碳中和時限定在2060年,但留給CCUS的時間并沒有那么長——2030年碳達峰后,碳排就要呈現逐年下降的趨勢,在這個線性加速的過程里,CCUS的發展窗口期只在未來的8~10年;

三是“規模大”,時間緊任務重的形勢下,能夠快速拔高二氧化碳捕集量的,只有“百萬噸級”起步的示范項目。這也將成為CCUS的主要發展方式和重點投資方向。

今年1月29日,中國首個百萬噸CCUS示范項目“齊魯石化-勝利油田”正式投運,標志著國內CCUS產業開始進入技術示范中后段——成熟的商業化運營。在此之后,中國又有5個百萬噸工程立項。

齊魯石化-勝利油田CCUS項目 圖源:中石化官網

每年封存1百萬噸二氧化碳,就相當于植樹900萬棵、近60萬輛經濟型轎車停開一年,減排效益十分顯著——但要想達到這一目標,還需要兩個條件:

首先是“碳”:獨立的百萬噸項目,必須有量大穩定的碳來源,這就對上游安裝碳捕集裝置的設施提出要求;

其次是錢:一個項目動輒成千萬上億的成本投資,此外還有捕集、運輸、應用封存各環節的日常運營費用,而根據齊魯石化預測,三個環節的總成本要到2060年才有可能全面降至百元線下,到那時,CCUS才會成為“平價技術”。

雙重制約下,這注定是一個只有能源巨頭才有資格投入的領域。

但中小型的碳排設施也仍是“碳中和”不可忽視的關鍵因素。

以煤電為例:燃煤電廠占到中國碳排總量的一半,卻分布于各地一千多家煤電廠中,且占比最高的是2000兆瓦以下的中小型發電廠,集中度很低。

而中國其他高碳排行業,如化工、鋼鐵和水泥,設施分布與煤電類似。

這些工業設施加起來有著巨大的碳排總量,但:

一則單個體量小,無法獨立支撐大型CCUS項目;

二則由于太過分散,無法整合為一個大型項目;

三則就算聯合起來,也無法確保找到應用封存地。

對于他們來說,CCUS的美好前景等于“驢屎蛋”。

而即使是能源巨頭牽頭,有著足夠資本和穩定碳源的百萬噸級CCUS項目,仍然會面臨諸多不確定因素。

拿“齊魯石化-勝利油田”項目來說,二氧化碳下游應用方式就是驅油。然而具體能否盈利,還得看油價給不給力。

根據公開數據,該項目未來十五年可增產石油296.5萬噸,按照當前的油價來看的確是一個價值百億的好生意。但由于日常運營中,捕集、運輸、封存環節的高成本,如果油價一跌,整個項目就可能中道崩殂。

類似的情況曾在美國出現:曾經全球最大、美日聯合投資超過10億美元的佩特拉諾瓦項目,由于2017~2020年的低位油價,加上新冠疫情的一波沖擊,于2021年徹底停運。

中國對此也給出應對措施:在“齊魯石化-勝利油田”項目的碳捕集端,并沒有以國際主流的煤電廠作為碳來源,而是選擇為工業制氫提供脫碳處理。經過脫碳+提純的工業氫氣純度可達到99.99%,年產量1000萬m3,直接供給“魯氫經濟帶”使用。

在油、氫兩頭下注,也為該項目的未來運營多加了一重保險。

另一個無法避免的危機是——石油儲量。

在驅不出油、或者油田開采完畢后,上游仍在持續產生的二氧化碳如果找不到能夠消化的應用,只能直接進行地質封存。

對于加裝碳捕集的設施來說,地質封存并不能直接帶來收益。而如“碳轉粉”之類的先進技術仍需等待成熟;化工、鋼鐵行業二氧化碳的應用倒是成熟,但用碳成本仍然是過不去的難關。

綜上看來,CCUS目前的現狀是:

需要重金砸開的賽道,卻在盈利模式和應用領域上面臨諸多不確定因素;

規模化應用受限,狹小市場也無法催促上游降本。

唯一的解決辦法,只有等待技術成熟和成本下降,在此之前,CCUS將繼續被“嫌棄”。

尾聲

CCUS的“驢屎蛋”危機還不止于此。

CCUS示范項目的建設算是如火如荼:截止2021年,全球又新增100多個CCUS設施;在中國,由國際能源巨頭殼牌、埃克森美孚與中海油、廣東省發改委合作的千萬噸級CCUS項目預備投建。

同時,美國靠稅收補貼、歐盟靠碳價倒逼,試圖拉動CCUS的扶持政策也層出不窮。

但對于CCUS的質疑并未因這些動作而被消解——

新的問題出現了:斥巨資進行碳捕集改造真的有必要嗎?

如果繼續向上追溯CCUS產業鏈,會發現:關鍵的碳捕集端,很可能是一條沒有源頭的河流——

無論大、中、小型碳排設施,從根源上進行減碳最好的方式,莫過于投入或轉向新能源使用。

比如貢獻了全球碳排總量8%的水泥行業,正在通過原料替代、光伏儲能、數字化手段應對“雙碳”轉型——CCUS在其中只是一個備選項。

另一方面,無法避免的碳排放,也可以通過植樹造林等方式實現中和,畢竟“綠水青山就是金山銀山”才是環保的最終目的。

但我們不妨將目光放得更長遠些——想想星際移民和“飲風修仙”,我們更愿意看到驢屎蛋也有明天。