文|港股解碼 遙遠

國內休閑服飾品牌林立,而江南布衣(03306.HK)是行業(yè)中少有的“異類”。

江南布衣創(chuàng)始人李琳的工作時間,據(jù)說有一半時間在國內,另一半時間在國外。在國外的時間,她并不是去游山玩水,而是去巴黎、米蘭等地尋找服裝創(chuàng)作的靈感源泉。對她來說,這是在挖掘“好的東西”,從“美和藝術”中過過癮。

創(chuàng)始人是一家企業(yè)的靈魂,江南布衣的品牌設計風格,與李琳的精神追求牢牢綁定于一體。

但李琳對創(chuàng)意的執(zhí)念,對江南布衣來說則是一把雙刃劍。

利處在于,江南布衣依靠“自然、自我”的獨特設計形象,令其在同質化日趨嚴重的休閑服飾市場異軍突起,成功躋身行業(yè)第一梯隊,成為設計師品牌第一股。

上圖可以看到,江南布衣鮮明的服裝設計風格在行業(yè)內可謂獨樹一幟,不但有奇特的畫風,還有夸張的圖案,以及古怪的搭配。從消費者層面看,這一風格雖有些滲人,但卻不乏藝術成分和個性。

弊端,仍是在于江南布衣的創(chuàng)意上。去年9月引爆出來的“詭異童裝事件”,令江南布衣股價大跌,口碑直線下滑;今年6月,江南布衣再次因童裝圖案問題而遭地方市場監(jiān)管局責令下架處理,導致公司再度陷入口碑危機。

以至于,江南布衣整體業(yè)績表現(xiàn)良好的同時,擺脫不掉股價大跌、遭消費者抵制的窘境。

發(fā)家之路:重創(chuàng)意、重渠道

江南布衣在1994年創(chuàng)立,得益于李琳對設計的不懈追求,江南布衣很快成為杭派女裝的代表之一,并成功走向全國。

一直以來,江南布衣對創(chuàng)意的執(zhí)著已經(jīng)刻在了骨子里。公司追求獨立設計、重視原創(chuàng),以設計師的獨特眼光去獲取美感。

在官網(wǎng)中,江南布衣表示:我們擁抱獨立思考、個性化表達和獨特趨勢,運用日常生活中的觀察和經(jīng)驗為消費者定義新奇,并與公眾交流我們的“新”概念。

帶有“創(chuàng)意”的意味,產(chǎn)品價格往往不低。江南布衣正是依靠“設計師品牌”的口號和設計感滿滿的產(chǎn)品,將自己打造得相當“高大上”:面向中高層收入群體,幫助這類消費者透過時尚服飾以彰顯個性。

在統(tǒng)一的品牌風格助推下,江南布衣不斷擴充品牌矩陣,除了主品牌JNBY外,成功孵化出了男裝品牌CROQUIS(速寫)、童裝品牌jnby by JNBY、職場女性品牌LESS、青少年服裝品牌POMME DE TERRE (蓬馬)和家居品牌JNBYHOME。

江南布衣的這幾類品牌均是定位中高端,售價并不便宜。如京東平臺上的童裝jnby by JNBY最低售價超百元,普遍價格在400元-700元之間,數(shù)千元的款式也不在少數(shù);主品牌JNBY銷量靠前的款式價位在1000元-2000元區(qū)間,令不少消費者直呼“買不起”。

新中產(chǎn)對服裝的選擇更關注品牌理念和品質,追求精神內涵。穿上江南布衣創(chuàng)意十足的服裝,不得不說實現(xiàn)了“特立獨行”。

對創(chuàng)意的追求,令江南布衣的產(chǎn)品在市面上擁有了更強的溢價能力,因此毛利率相當高,碾壓很多一線品牌。

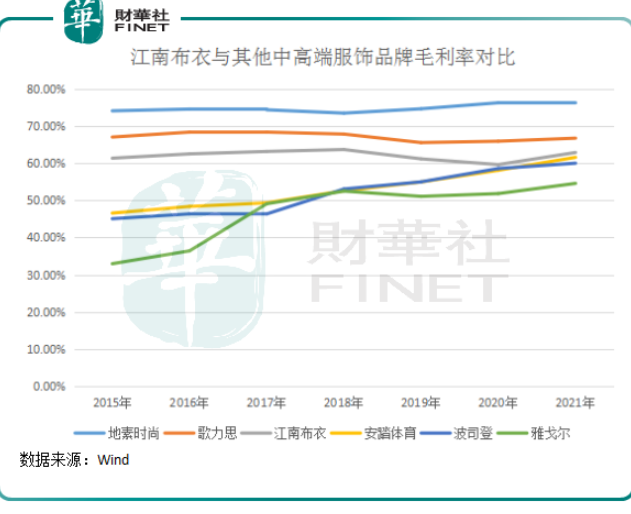

過去幾年,江南布衣的毛利率普遍位于60%以上,低于中高端女裝龍頭地素時尚(603587.SH)和歌力思(603808.SH),但高于體育服飾龍頭安踏(02020.HK)、羽絨服龍頭波司登(03998.HK)和男裝龍頭雅戈爾(600177.SH)。

Wind數(shù)據(jù)顯示,A股服裝板塊指數(shù)過去幾年平均毛利率在45%上下。顯然,迎合消費升級趨勢,或者是將中高收入人群納入自身的銷售版圖中,服裝企業(yè)能擁有更強的盈利能力。

如何“圈住”中產(chǎn)者,江南布衣也下了不少苦心,并且頗為成功。

江南布衣除了有“設計師”的身份外,同時還是一名出色的“新媒體運營專員”。

在2015年,在大多數(shù)商家還未重視微信小程序的私域流量時,江南布衣已經(jīng)開始著手建立從線下門店到線上平臺的數(shù)字化建設。如今,江南布衣形成了由實體零售店、線上平臺以及微信為主的多元化社交零售互動營銷服務平臺三部分組成的全域零售網(wǎng)絡。

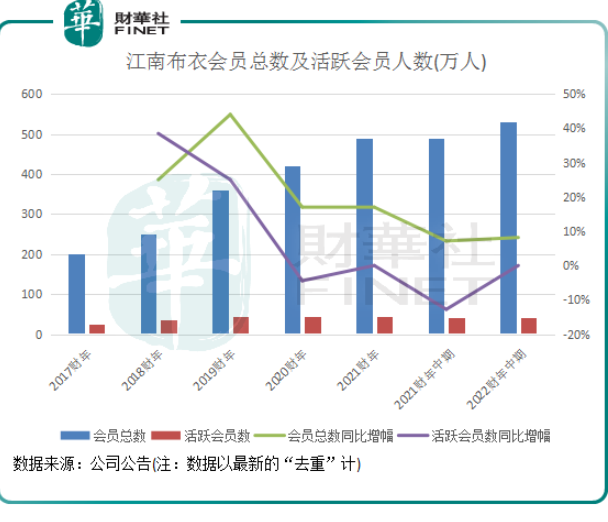

因在全域零售領域搭建比較早,江南布衣培養(yǎng)出了忠誠度較高的粉絲,粉絲經(jīng)濟成為帶動江南布衣業(yè)績增長的新動能。在2017財年,江南布衣的會員賬戶有約200萬,到了2021年底增至530萬。

據(jù)灼識咨詢調查,JNBY在中國十大女士服裝設計師品牌中享有最高品牌忠誠度。2021年,公司有20萬+的會員購買總額超過人民幣5,000元,消費了26.1億元,貢獻了公司超過4成線下零售總額。

較強品牌設計能力,加上全域零售網(wǎng)絡的帶動,令江南布衣在疫情期間的抗風險能力較強。2021財年(截至2021年6月30日止年度),江南布衣實現(xiàn)營收和凈利潤分別為41.26億元和6.47億元,分別同比增長33.1%和86.7%,增速顯著高于很多服裝品牌上市企業(yè)。

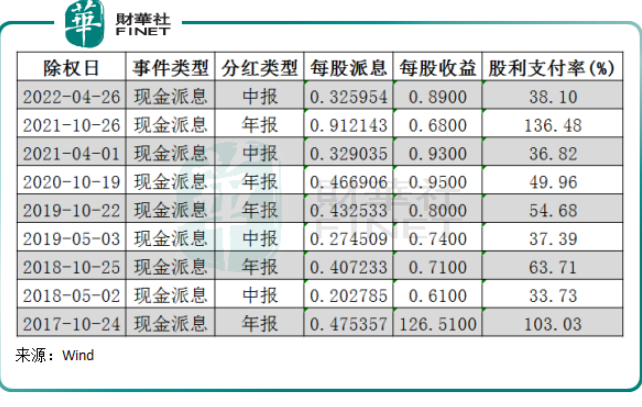

江南布衣對待股東并不吝嗇,豪氣為股東分紅。

2017年以來,江南布衣的派息政策穩(wěn)定,派息比例相當高。據(jù)Wind數(shù)據(jù)顯示,在2021財年,其派息比例高達136.48%。

口碑危機的“余震”仍在

過去這些年,江南布衣得以迅速擴張的根本原因,無非是以產(chǎn)品力抓住了中產(chǎn)消費者的需求,再配合全域零售渠道打開了市場。

但最近一年來,對“創(chuàng)意”的過度追求,也讓江南布衣吃下了苦果,公司的發(fā)展步伐出現(xiàn)了些許搖擺。

去年9月,江南布衣首次因為服裝的設計而“翻車”。

當時,其童裝品牌jnby by JNBY衣服存在不雅和驚悚圖案的事件被爆出并持續(xù)發(fā)酵。根據(jù)網(wǎng)友提供的圖片,部分jnby by JNBY童裝上印有暴力、陰暗元素的圖案,甚至是地獄、撒旦等“邪典風”,個別童裝的宣傳照還有疑似性暗示的表達。

隨后,杭州西湖區(qū)相關部門約談江南布衣,責成企業(yè)立即下架涉事童裝以及同類型款式服裝;消費者對江南布衣扣上“無良企業(yè)”的帽子。

雖然江南布衣很快向消費者道歉并下架相關產(chǎn)品,但江南布衣后來依然“屢教不改”。今年6月,有網(wǎng)友發(fā)現(xiàn)江南布衣童裝品牌的部分童裝再次出現(xiàn)罌粟圖案和詭異英文等符號,再次引發(fā)消費者不滿。

這次事件,讓江南布衣經(jīng)歷了一場口碑危機,也反映出公司在品牌價值觀的體系建設上存在問題。正是過多的強調創(chuàng)意和創(chuàng)新,江南布衣給予了其設計師團隊充分的自由和自主,以至于設計師在做設計時把握不好“正風”和“歪風”,由此導致公司聲譽受損。

聲譽受損,給江南布衣帶來了一系列負面影響。

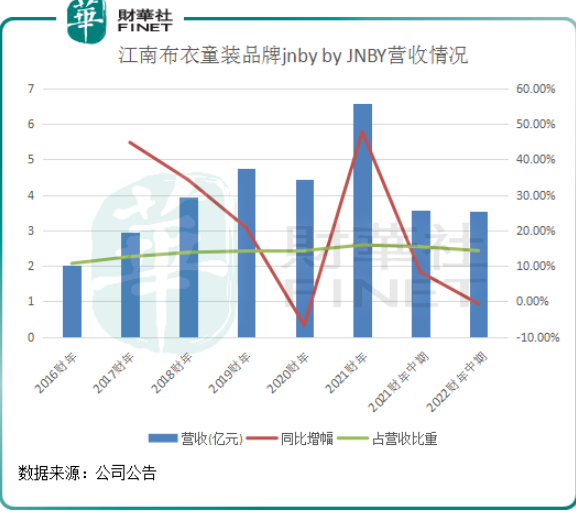

首先是童裝業(yè)務的業(yè)績。在受“童裝事件”沖擊的2022財年中期,江南布衣旗下童裝品牌jnby by JNBY營收失速,當期產(chǎn)生營收3.55億元,同比下降0.7%,而上年同期營收取得8.3%的增幅。

同時,jnby by JNBY品牌成為江南布衣六大品牌中唯一一個毛利率下降的品牌。當期該品牌毛利率為59.8%,同比下降1.4個百分點,同期公司整體毛利率63.34%,同比增長1.77個百分點。

整體毛利率上行,主要是因為公司品牌力的不斷增強,產(chǎn)品溢價能力顯著提升。但jnby by JNBY品牌收入和毛利率雙降,反映出此次事件對終端銷售帶來的沖擊,同時毛利率下行或許與公司下調產(chǎn)品售價以挽回銷售頹勢有關。

另一方面,江南布衣在此次事件下對粉絲會員們的黏性已顯著下降了。

2020財年和2021財年,江南布衣的會員總數(shù)在疫情沖擊下還勉強能保持雙位數(shù)增長態(tài)勢。但到了2022財年中期,會員總數(shù)的增長下降至個位數(shù)。

活躍會員方面,2022財年中期,江南布衣的活躍會員為約41萬人,與去年持平,2020財年和2021財年則分別下降4.4%及持平。

不難看出,童裝事件對江南布衣的粉絲經(jīng)濟帶來一定的沖擊,會員數(shù)增長放緩,月活會員增長乏力。

而造成這一現(xiàn)狀的另一個因素,是在疫情沖擊下,很多服飾品牌企業(yè)開始加碼線上渠道,顯著削弱了江南布衣的獲客能力,江南布衣不得不直面愈加殘酷的競爭,以迎接同行們在線上的挑戰(zhàn)。

在此背景下,江南布衣2022財年中期增收不增利。當期實現(xiàn)營收24.85億元,同比增長7.3%;凈利潤4.44億元,同比下降4.2%。

總結:

疫情沖擊、競爭加劇以及公司的童裝事件,導致江南布衣踩下了剎車檔。

從2022財年下半年看,預計江南布衣的業(yè)績不會樂觀。今年以來,國內零星散發(fā)的疫情對服裝行業(yè)帶來的沖擊較大,已有多家上市服裝企業(yè)發(fā)布了上半年盈警公告,虧損的原因都指向了疫情影響。

另一方面,江南布衣今年6月再次引發(fā)了童裝事件,雖然負面影響不如去年大,但疊加疫情影響,可以說是“難上加難”,童裝業(yè)務的增長或會不理想。

因此,二級市場負面情緒也隨之而來。今年6月以來,江南布衣股價累計下跌逾20%。

江南布衣是很多投行熱衷追蹤的上市企業(yè),根據(jù)同花順數(shù)據(jù),今年以來已有四家投行發(fā)布了關于江南布衣的研報,評級均是“買入”或“增持”,但有三家投行給予公司的目標價是較上期下降的。

國元證券在5月底發(fā)布研報稱,盡管疫情壓力下江南布衣短期業(yè)績承壓,但相信陰霾終將散去,靜待疫情拐點來臨。該行稱,江南布衣具備獨特的設計師文化,新品牌孵化及多品牌運營能力已獲驗證,看好中長期成長為多品牌設計師服裝集團。