文|犀牛娛樂 胖部

編輯|樸芳

騰訊音樂和網易云音樂的兩份半年報,共同點是音樂訂閱銷售業務的增長。

音樂行業進入版權時代后,以騰訊音樂為代表的平臺形成了在線音樂服務和社交娛樂服務兩種路徑,而在版權投資巨大、用戶付費習慣培養需要時間的情況下,社交娛樂服務方面的突破曾一舉讓騰訊音樂早早實現盈利,進而取得了競爭優勢。

以往,在線音樂和社交娛樂兩方面業務在騰訊音樂的營收占比通常能達到1:2,而這份半年報中卻有所變化。

第二季度騰訊音樂總營收69.1億元,環比增長3.9%;凈利潤8.92億元。其中,在線音樂服務收入28.78億元,社交娛樂服務收入40.27億元,兩塊業務比重分別為42%跟58%。

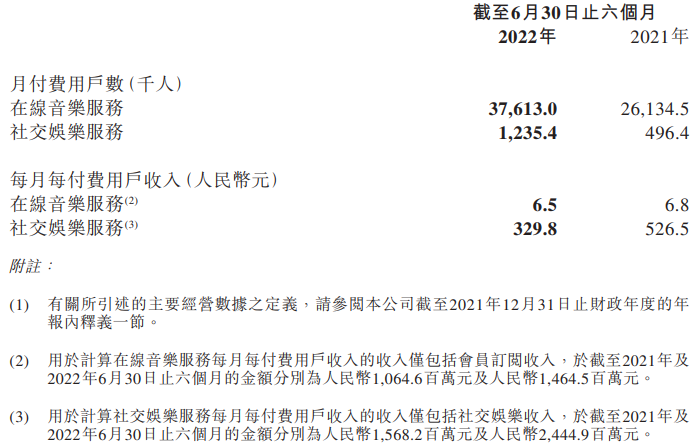

圖片截取自騰訊音樂娛樂集團財報圖

雖然也受到了社交娛樂服務收入下滑的影響,但音樂訂閱收入同比增長17.6%很值得關注。此外,在線音樂付費用戶數持續攀升至8270萬,同比增長24.9%,環比增加250萬人。

相比來說,仍處于成長期的網易云音樂近年來發力社交娛樂服務,帶動了上市后財報上不錯的數據,第二季度同比增長56.7%至24.6億元;而上半年在線音樂服務收入為17.8億元,同比增長11%,主要由于會員訂閱銷售收入大幅增長至14.6億元。

圖片截取自網易云音樂財報

在兩家都出現月活用戶數持續下滑的情況下,社交娛樂服務正在出現受眾收窄以及單人付費的降低,而多年耕耘后的在線音樂服務業務,似乎正在發揮更重要的作用。

結合兩份財報看,兩種業務收入占比的變化應該不是一種短期現象,而是行業進入深水區后營收邏輯逐漸發生了某種質變。認為音樂平臺只有靠社交娛樂服務才能賺錢的理念,在當下或許進入了轉折點。在這背后,是行業一系列動態的集中體現。

音樂不只是“賺吆喝”,也可以賺錢

今年7月15日周杰倫新專輯《最偉大的作品》發布,被早早寫入了騰訊音樂截至6月30日的半年報里。截至目前,這張專輯在騰訊音樂旗下平臺的銷售數量超過650萬張,以單價30元計算,這一張專輯就帶來了超過2億元的交易額。

即使沒有著名的“數據不行周杰倫”事件,行業里對于如周杰倫、孫燕姿們的流量價值也是有明確認知的。這也是為什么圍繞著周杰倫新專,幾乎掀起了全網平臺的蹭流量狂潮。

“周杰倫”們的另一個關鍵動態是,視頻號聯手騰訊音樂,去年以來憑借一系列線上演唱會出圈。從崔健到羅大佑,再到張國榮、周杰倫兩場重映演唱會在騰訊生態內獲得了過億的獨立訪客數,也讓線上演唱會這種探索了兩三年的形式終于看到了盈利空間。

根據騰訊音樂管理層透露,周杰倫演唱會直播期間,騰訊音樂曾通過在TME live新設入口將用戶導流至擺有周杰倫周邊的官方店鋪,騰訊音樂因此在二季度實現了近1000萬元GMV。

此外,除了多場線上演唱會拿到了獨家冠名,7月以來還有京東汽車、雪碧、FILA、東鵬特飲等品牌與騰訊音樂共同舉辦音樂活動。

這些近期動態證明了兩件事,一是音樂價值的變現正在進入一個好時候,在大眾市場仍具有廣泛需求;二是音樂內容價值正在經歷重估,相比于前些年更注重流量價值,具有大眾影響力的好內容正在回歸主流視野。

下一個周杰倫在哪,這是音樂行業還需要用更多時間回答的問題。但至少在當下,一批年輕的音樂人通過這樣那樣的途徑,正在打破短視頻時代歌紅人不紅的局限,并在當下獲得擁躉。

這背后有年輕一代音樂消費習慣的形成,以及大眾娛樂內容對音樂內容的拉動。比如號稱“OST大魔王”的周深,在去年由你音樂榜“十大OST”中占據8席,已經具有一線影響力;去年的喜劇綜藝《一年一度喜劇大賽》,“皓史成雙”CP頻頻使用《愛人錯過》作為背景,也讓告五人樂隊進一步出圈。

音樂消費市場的迭代,正在豐富過往幾年短視頻音樂主導的審美趨勢。這也是包括短視頻平臺在內爭奪原創音樂人的主要背景,在未來更加健康的行業生態下,在線音樂收入還將處于上升期,內容爭奪將成為關鍵。

發力原創音樂人多年的網易云音樂正在兌現先發優勢。根據財報,平臺注冊獨立音樂人持續增加至52.9萬+,超1.06億首音樂曲目的內容庫中,約有230萬首來自在網易云音樂注冊了的獨立音樂人。這個比例看似不大,但新歌的價值權重不言而喻。

也需要看到,原創賽道還遠未到開香檳的時候。一是在這條賽道至今還未孵化出真正具有頭部影響力的音樂人,二是從長期來看,平臺孵化音樂人出圈后,能否留住這些成名音樂人則更需要加強音樂分發銷售的能力,實現長線吸引力,這也決定了平臺需要重新梳理與唱片公司、MCN機構的關系。

但大方向是確定的。非常具有代表性的是,抖音開發的音樂APP“汽水音樂”,上線后第一波動作不是進一步加強短視頻音樂的傳播,而是發布了由告五人、康姆士、房東的貓、一字樂團等年輕人追捧的音樂人打造的專輯《玫瑰憑證》。

這個深耕音樂內容的動作意圖也很明顯:吸引真正有音樂消費習慣的深度樂迷,即真正愿意為音樂內容本身買單的核心用戶。

而這些樂迷正在打破的,是多年來行業認知中靠音樂“賺吆喝”,靠社交娛樂變現的模式。

“現金奶牛”瘦身,社交娛樂業務的收與放

反過來看,社交娛樂服務這頭“現金奶牛”的瘦身,關鍵原因是外部環境的不得已。

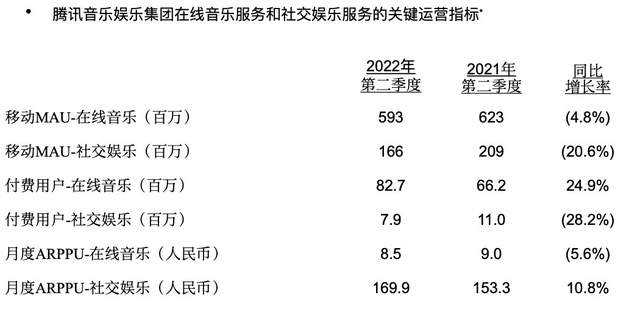

從數據可以看到,騰訊音樂MAU已經連續多個季度下滑,在線音樂MAU二季度同比下降4.80%;而社交娛樂MAU為1.66億,同比下降20.60%,付費用戶790萬更同比下降28.30%。

如果說騰訊音樂處于發展放緩期,那么近年來快速追趕的網易云音樂,上半年在線音樂服務月活躍用戶數從去年同期的1.85億下滑至1.82億,兩大業務的單一用戶收入雙雙減少、尤其是重點發力的社交娛樂服務從526.5元跌至329.8元,就很說明問題了。

對此,騰訊音樂在第二季度財報內回應稱,營收減少主要是由于宏觀環境不斷變化的影響,以及來自其他平臺的競爭加劇所致。

且不談內容領域爭奪用戶時長的白熱化競爭,只看社交娛樂服務的主戰場直播業務,這部分市場在這兩年留下來的空間也越來越少。伴隨著短視頻平臺下場開發綜合直播,對市場上發力單一類別的平臺都形成了不小的沖擊,如虎牙、斗魚等老牌游戲直播平臺連續多季虧損。

而音樂平臺主打的音樂秀場直播,需要面對的還有不斷升級的監管壓力。今年6月,廣電總局、文旅部聯合發布《網絡主播行為規范》(以下簡稱《規范》),共計十八條,明確抵制流量至上、畸形審美、“飯圈”亂象、拜金主義等不良現象,如打榜、PK功能均遭受不同程度的限制。

為打破社交領域的被動局面,近幾年,音樂平臺也在嘗試更多社交玩法。

比如QQ音樂上線的“撲通社區”和網易云音樂的“云村”,意在以興趣社交提升在線時長和用戶粘性。此外,作為制造網絡熱點的網易云,在各個節點拿出過“音樂性格主導色測試”、“摸魚流量”、“別人眼中的你”等一系列玩法。

但這些動作或許有益于鞏固深度用戶,但拉新效果一般,也很難直接實現變現。今年以來,一些新的嘗試也在繼續推進。

比如騰訊音樂線上演唱會玩法伴生的“元宇宙”,從跨年五月天演唱會到五四直播的“音樂嘉年華”,分別吸引了數百萬人在線蹦迪。

網易云音樂則進一步加碼社交產品,在每日推薦頁面推出“合拍推薦”功能,還推出了新的社交網絡App“MUS”,其個人主頁會根據網易云音樂上的音樂消費行為展示喜好。

這些內容相較直播會與在線音樂內容產生更多關聯,也會進一步強化內容消費的價值。但也需要看到,這些模式還沒有探索出更好的變現路徑,網易云音樂的心遇App還被多位消費者在黑貓投訴,稱遇到了“誘導充值”。

或許在未來,社交娛樂服務的另一項價值會進一步放大,即打開更多音樂消費場景,加強平臺的音樂分發與銷售能力。在音樂內容價值放大的當下,也是平臺之間比拼的關鍵能力。

而放在整個音樂消費市場,短視頻平臺通過其宣推能效在近幾年逐漸放大了行業話語權,對音樂平臺形成了壓力。這也是為什么騰訊音樂格外強調平臺打造爆款的能力,以及與游戲、動漫等內容聯動放大歌曲價值;而每每有熱歌破圈,各家也會紛紛爭奪關鍵推手的位置。

近日,Billboard正式進駐中國市場,吸引了不少行業關注。而目前各音樂和短視頻平臺也都有各自的榜單產品,新一輪行業話語權與審美潮流導向的爭奪正在開局。

這些動態也在放大社交娛樂服務對音樂平臺的更多價值,在強調通過社交搭建更多元營收結構的同時,由此實現的對用戶的影響力和吸引力,也會對在線音樂服務的拓展有所加持。

內容行業當下的不少關鍵詞是共通的,比如騰訊音樂在財報里也開始大談“降本增效”,而增效就代表著進一步推動內容升級。與其他文娛內容領域一樣,當面向一個越來越成熟的市場,行業早期大步奔跑落下的功課需要補足,在平臺模式成熟的環境下,音樂平臺和音樂人,或許可以靠音樂賺錢了。