文|壹覽商業 成如夢

編輯|木魚

李寧的國潮解藥似乎不靈了。

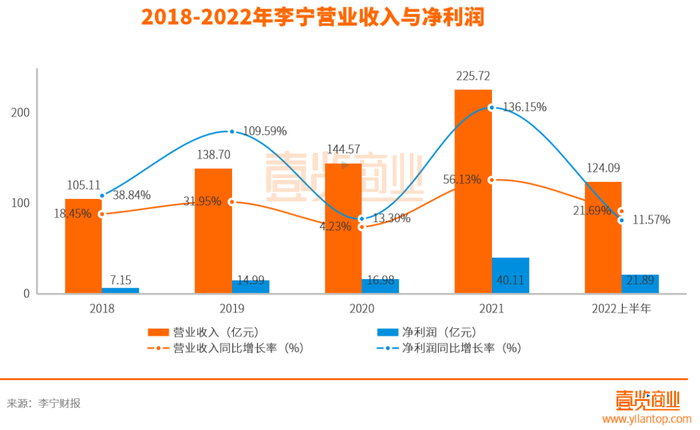

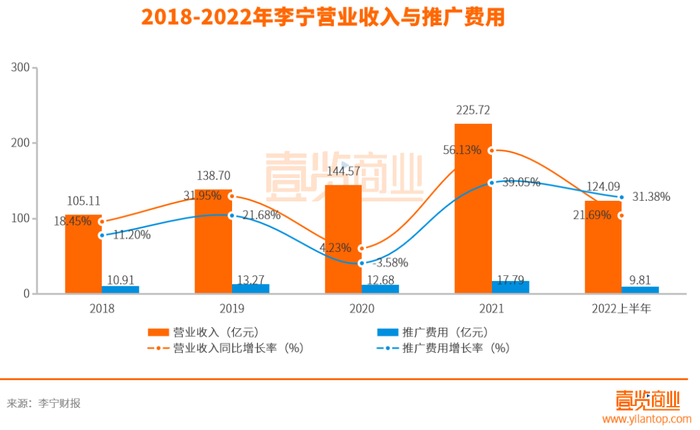

近日,李寧發布最近半年的財報。半年報顯示,今年上半年取得營收124.09億元,同比上升21.67%;凈利潤21.89億元,同比上升11.57%。乍看上去,是一個不錯的成績,但和去年相比,上半年李寧的營業收入和凈利潤均出現同比增速大幅下滑的情況。

除此之外,李寧的毛利率在近8年間首次出現下降的情況,而存貨周期則出現首次增長的情況。

2018年,李寧亮相紐約秋冬時裝周,成為第一個登上紐約時裝周T臺的中國運動服裝品牌,自此,李寧憑借“國潮”深受年輕消費者歡迎。受此影響,李寧在2019年營收同比增長31.95%,凈利潤營收同比增長109.59%。但在2020年營收和凈利潤的增長速度又慢了下來,營收同比增速和凈利潤同比增速分別降至4.23%和13.30%。

2021年,在新疆棉事件的影響下,將“國潮”又推向了一個新高度,美國投資研究機構晨星公司報告顯示,“新疆棉事件”爆發后的4月,李寧天貓旗艦店銷售同比增長72%。而李寧在2021年全年營收同比增長56.13%,凈利潤營收同比增長136.15%。在時代的紅利之下,2019和2021年的李寧看起來欣欣向榮。

但拉長李寧財報的時間線,我們可以看到,國潮出圈所帶來的營收和利潤增長,只是一時的。國潮的興起和新疆棉事件,兩次紅利,李寧都抓住了,但都未給李寧帶來可持續的增長。短暫的輝煌過后,李寧的營收和凈利潤增長始終處于一個比較尷尬的境地,還有逐漸下滑的趨勢。

究其根本,壹覽商業認為是李寧在渠道、盈利能力和創新業務上面出現了問題。

渠道困境

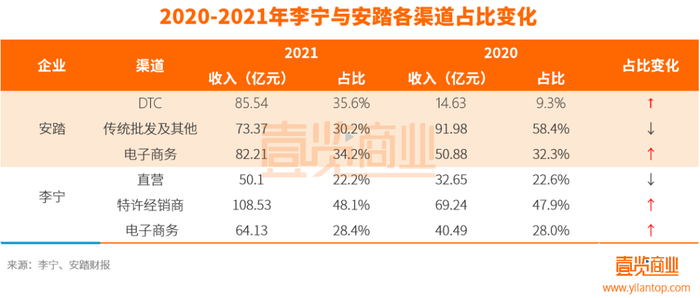

李寧最新的財報顯示,上半年李寧營收124.09億元,同比上升21.67%。其中特許經銷商銷售59.01億元,占比47.5%,同比增加2.5%;直營銷售27.85億元,占比22.5%,同比減少2.2%。電商渠道銷售35.34億元,占比28.5%,同比減少0.6%(另國際市場銷售部分占比1.5%)。

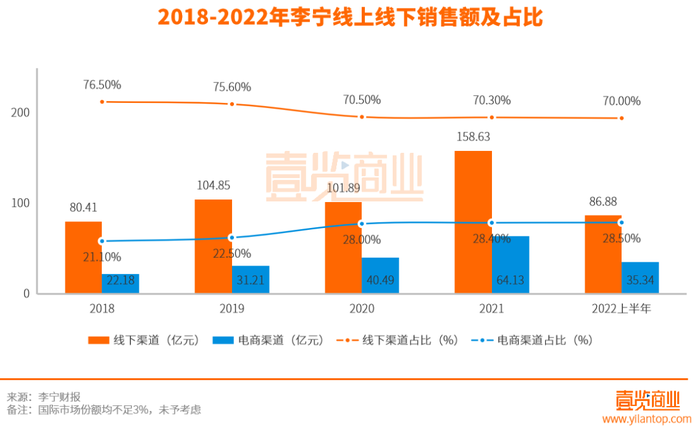

也就是說,李寧目前主要銷售渠道仍然為線下,線下渠道占總銷售額的70%,線上渠道占比不足30%,而且還存在下跌的趨勢。同為運動品牌的安踏,2020年線下渠道占比已經超過30%,而且2021年仍然有明顯上升趨勢,線上渠道占比增加1.9%。反觀李寧,線上渠道占比始終未超過30%,近些年來占比也一直未發生較大變化,2022上半年線上渠道占比甚至出現了同比減少的情況。

對于李寧來說這是非常不利的。作為一個服裝企業,在正常情況下,應該保持線上線下銷售占比處于均衡狀態。過于依賴單一渠道,會對企業產生嚴重后患。

一方面,客流量減少。當下疫情多發散發,嚴重的影響了線下的客流量。據國家統計局數據顯示,1-7月,專賣店零售額同比下降2.3%,而全國網上零售額同比增長3.2%。主要收入來自線下的李寧,受到的影響自然不會小。

另一方面,庫存增加。線下渠道需要保證產品具有一定的可供銷售的數量,往往需要儲備大量的貨品,故而庫存也成為服裝行業普遍存在的問題,線下銷售收入占比過高也加劇了這一點。

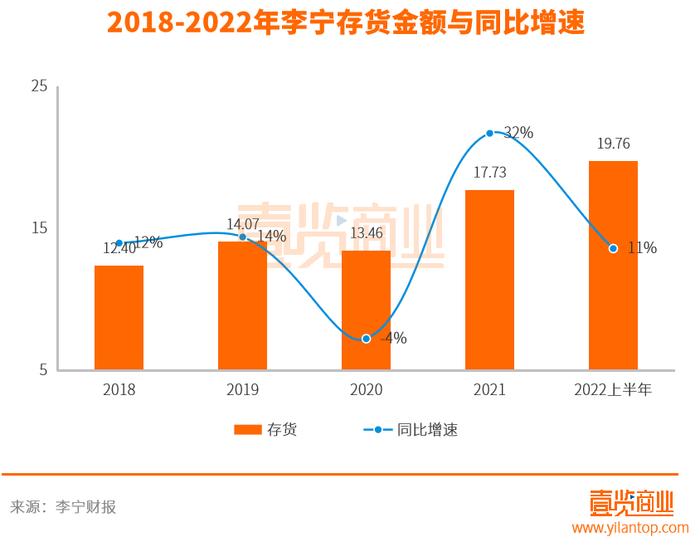

財報顯示,李寧的平均存貨周轉期從 2021 年的 53 天上升到 55 天,存貨整體同比增加11.5%。在2014年進行渠道轉型之后,2015-2021年,李寧的平均存貨周轉周期分別為100天、82天、80天、78天、68天、68天和54天。這是李寧近8年間,存貨周轉周期首次出現增加的情況。

顯然,李寧本身也意識到了這一點,所以在近幾年的財報里面,李寧都在強調要充分提高運營效率,發展多元化渠道,加快實現線下線上全渠道協同運作,力求渠道銷量最大化。

但從結果來看,收效甚微。盡管李寧在不斷強調全渠道協作,事實上銷售收入的結構近年來并沒有太大變化。

盈利困境

除了渠道,盈利能力也成為困擾李寧的新問題。半年報顯示,今年上半年李寧的凈利潤21.89億元,同比上升11.57%,與去年同期的187.18%相比,增速下降了175.61%。除了兩次國潮紅利給李寧帶來的短暫輝煌,從2018年到2022年,李寧凈利潤同比增長的速度其實是一直在下降的。

壹覽商業認為出現這個問題的原因主要有兩點:

一方面,存貨困局。2021年,李寧存貨金額17.73億元,同比上漲4.27億元,增長32%;2022上半年,存貨金額19.76億元,同比上漲2.03億元,同比增長11%。除了2020年出現過微弱的下降幅度,李寧的存貨金額幾乎是處于一個緩步上升的趨勢。

而存貨持續增長,將嚴重占用企業資金,不僅會影響公司的營業收入,還會抑制新品推出的節奏及產量,并不利于品牌的長期發展。更嚴重的是,在服裝行業,過季商品的價值會大打折扣,嚴重損耗公司的毛利率。2022年上半年李寧財報顯示,毛利率為50%,同比下降了5.9%,而存貨和折扣加深也是導致毛利率下降的主要原因。

另一方面,流量困境。壹覽商業發現自2018年開始,李寧憑借“國潮”出圈,接下來的時間里,李寧的營收一直都較為可觀。但仔細觀察就會發現問題所在。

據李寧2022上半年財報顯示,李寧上半年廣告及市場推廣開支9.81億元,同比增長31.38%。與此同時,營業收入124.09億元,同比增長21.69%。營銷費用的投入同比增長超過營業收入同比增長近10個百分點。

通過對比李寧營收增長與營銷費用增長數據發現,李寧的營銷費用投入與營收的增長呈非常明顯的正相關性。雖然一直以來營銷費用的增長都能夠帶來營收更大幅度的增長,但2022上半年營銷費用的同比增長率開始超過營收增長率。

回顧今年上半年,4月,李寧與NFT頭像IP無聊猿合作,將 #4102 號無聊猿頭像印在T恤、帽子等產品上。此外,李寧還和騰訊天美工作室達成合作,計劃共同打造元宇宙游戲。還推出致敬音樂節文化的夏日派對系列,并舉辦“夏日派對”主題音樂活動。這一些系列的操作讓李寧的推廣費用不斷攀升,但與此同時,營收增速卻慢了下來。

2018年在紐約時裝周憑借國潮出圈,2021年新疆棉事件將“國潮”又推向了一個新高度,同年官宣代言人肖戰,李寧每一次都抓住了流量紅利。但2022年上半年的數據顯示,這一招似乎不靈了。

顯然,僅靠流量未來很難給李寧帶來可持續性的高增長。而如果李寧想要通過進一步增加營銷費用來維護營收的增長,那勢必會對其利潤情況產生負面的影響。

跨界與新動作

而李寧本身也意識到了這些問題,并且嘗試采取一些措施進行應對。

一是試圖延續國潮的紅利。李寧在財報中表示將持續聚焦專業運動產品和中國文化元素相結合,舉辦「如虎添翼」新年活動、推出神秘文字「年年有魚」甲骨文聯名故事包,宣傳中國文化的同時,塑造專業運動品牌形象,服裝方面也將再次推出融合中國文化特色的產品。

但國潮的可復制性極高,“騰龍、伏虎、祥云、仙鶴、巨大的字體、醒目的中國紅”等相關的元素堆砌在一起,就成打造“國潮品牌”的“萬能公式”,門檻不高,當下競爭也非常激烈。服裝領域更是普遍,有媒體報道,2021年雙十一期間,衣服上印有“中國”“CH”“China”等文字或元素的品牌服裝超過1200種。

國潮的本質是為了樹立品牌心智,最終沉淀為品牌價值。如何進一步完善自身布局,穿越時間的考驗,制造真正的國潮品牌,才是李寧現在真正需要思考的問題。

二是多品牌發力。2021年11月,李寧1990在北京開出全球首店,切入高端運動時尚賽道。但目前來看,“ LI-NING 1990 ”目前在全國僅有7家門店,體量不大,尚屬早期。

2022年初,李寧母公司非凡中國以5000萬港元的價格收購了意大利皮鞋品牌Amedeo Testoni及其衍生線i29。之后又拿出1億英鎊(折合人民幣8.09億元)收購英國鞋履品牌Clarks。在商務和特定社交場景下,皮鞋仍具備剛需屬性,但行業分析師Beth Goldstein表示,關于時尚鞋類,人們把太多的注意力放在了疫情后的反彈上,但人們忘記了時尚鞋類已經連續幾年呈下降趨勢,疫情只是加重了這一趨勢。

對于李寧在非運動類鞋履品牌的布局,尚有機會,但不多。

三是跨界。今年年初,李寧體育(上海)有限公司申請注冊“寧咖啡 NING COFFEE”商標,在五一假期間,“寧咖啡”在李寧廈門中華城旗艦店正式亮相。只不過,這杯咖啡不是銷售品,而是消費者在店內消費滿 499 元后,可免費獲得。李寧官方表示,此舉只是為了提升顧客消費體驗,歸根結底是為了主業鞋服服務,并非是奔著咖啡賽道而去。

有人覺得這杯咖啡不好買,也有人覺得逛街累了,買完東西喝杯咖啡也不錯。但具有消費門檻的咖啡,是否能在消費者這里討到好處,尚無定論。

身為傳統企業的李寧一直在試圖迎合年輕人的喜好,但是這杯“不容易喝上的咖啡”能給李寧帶來什么,我們仍然要打上一個問號。不過有一點是可以確定的,那就是成本的提高,無論是咖啡機,咖啡師,還是咖啡豆,都增加了李寧的銷售成本。

現在看來,李寧的咖啡生意,盈利未定,成本先增,未來如何,尚未可知。

咖啡熱度還沒過去,7月下旬,“李寧”品牌創始人李寧正式進軍黃酒行業,投資并推出“十二閱”黃酒。但有業內人士指出,從股權結構來看,十二閱黃酒是老板李寧的個人投資,與李寧公司無關。

最后

整體來看,李寧目前正陷入渠道不平衡的困境,靠營銷來促進營收增長的手段很難持續,布局的新業務短時間內難見成效。如果解決不了當下的問題,李寧很可能陷入10年前同樣的危機之中。當下的李寧正面臨著轉型的關鍵期,對李寧來說也是一個不小的挑戰。END