文|鋅刻度 陳鄧新

編輯|高 智

家里有礦,心中不慌。

據(jù)《證券日?qǐng)?bào)》統(tǒng)計(jì),2022年上半年,比亞迪、特斯拉、蔚來(lái)、小鵬等多家新能源汽車品牌在1月份、3月份、5月份進(jìn)行了不同幅度的漲價(jià),7月底至8月初,多家新能源車企又陸續(xù)發(fā)布漲價(jià)。

之所以如此,與上游原材料不斷漲價(jià)息息相關(guān)。

如此一來(lái),搶礦已成為車企們以及動(dòng)力電池廠商的“共識(shí)”,天齊鋰業(yè)、贛鋒鋰業(yè)等“礦主”紛紛扶搖直上,成為資本市場(chǎng)的一抹亮色。

然而,正在IPO路上的九嶺鋰業(yè)卻似乎成為“異類”。

九嶺鋰業(yè)坐擁鋰云母礦山,且下游為寧德時(shí)代、比亞迪、特斯拉等頭部車企,按理該享受更高的溢價(jià),不過(guò)IPO之前估值高達(dá)百億元,可IPO之時(shí)估值卻減半,這意味著出現(xiàn)了少見(jiàn)的倒掛現(xiàn)象。

九嶺鋰業(yè)IPO,怎么這么“悲催”?

鋰云母提鋰,從領(lǐng)跑到陪跑

九嶺鋰業(yè),等不起了。

成立于2011年的九嶺鋰業(yè),被譽(yù)為鋰云母“四小龍”之一,擁有全球第一條萬(wàn)噸級(jí)鋰云母提鋰產(chǎn)線,具備“礦石開采→礦石分選綜合利用鋰鹽生產(chǎn)及深加工”,以及碳酸鋰、氫氧化鋰等鋰鹽產(chǎn)品的垂直一體化生產(chǎn)能力。

由此可見(jiàn),九嶺鋰業(yè)是鋰電池上游的重要企業(yè)。

然而,九嶺鋰業(yè)在產(chǎn)業(yè)鏈上的話語(yǔ)權(quán)并不高,其宣稱的實(shí)力與實(shí)際的江湖地位并不匹配。

之所以如此,皆因九嶺鋰業(yè)掉隊(duì)了。

早期,鋰鹽生產(chǎn)主要依賴鋰輝石提鋰,氧化鋰的含量為1%~1.5%,天齊鋰業(yè)、贛鋒鋰業(yè)走的就是這條路線。

可惜的是,鋰輝石主要分布在澳大利亞、加拿大、津巴布韋、剛果等地,國(guó)內(nèi)的儲(chǔ)量難以滿足需求,存在被“卡脖子”的隱憂。

此背景下,國(guó)產(chǎn)替代成為行業(yè)的共識(shí)。

一條路線是鹽湖提鋰,畢竟我國(guó)的鹽湖資源占全國(guó)總儲(chǔ)量的85%,而礦石資源約占15%,國(guó)產(chǎn)替代的空間很大,這條路線的代表企業(yè)為鹽湖股份。

另外一條路線是鋰云母提鋰,鋰云母的氧化鋰的含量在1%以下品位較低,但勝在我國(guó)的鋰云母豐富,九嶺鋰業(yè)所在的江西宜春也被譽(yù)為“亞洲鋰都”。

圖源:招股說(shuō)明書

于是乎,九嶺鋰業(yè)曾一度雄心勃勃。

“成為全球一線碳酸鋰生產(chǎn)企業(yè),規(guī)劃2020年能夠?qū)崿F(xiàn)A股上市。”魏冬冬如是說(shuō)。

卻不想,這之后鋰電池行業(yè)遭遇了“寒冬”。

彼時(shí),九嶺鋰業(yè)選擇了觀望,不想重蹈天齊鋰業(yè)急于擴(kuò)張?jiān)庥錾嫖C(jī)的覆轍。

可2020年下半年行業(yè)復(fù)蘇,沒(méi)有逆勢(shì)擴(kuò)張的九嶺鋰業(yè)反而被打了個(gè)措手不及,非但與頭部企業(yè)的差距被拉大,就算在鋰云母“四小龍”中也不如永興材料、江特電機(jī)風(fēng)光。

毛利率偏低,研發(fā)投入不足

這么一來(lái),九嶺鋰業(yè)渴望借助資本市場(chǎng)提速,也在情理之中。

此背景下,九嶺鋰業(yè)的IPO出現(xiàn)了“怪相”。

2021年年末,廣汽、上汽入股九嶺鋰業(yè),其估值為百億元左右,如今擬發(fā)行15%的股權(quán)募集7.6億元,以此推算估值僅有50.67億元。

一名私募人士告訴鋅刻度:“估值減半進(jìn)行IPO,以往多見(jiàn)于‘流血上市’的企業(yè),九嶺鋰業(yè)不符合這一點(diǎn),那么上市之后或有較大的溢價(jià)空間,風(fēng)投資金未必會(huì)虧。”

上述私募人士進(jìn)一步表示,當(dāng)前A股行情低迷,一定程度上抑制了九嶺鋰業(yè)估值之外,但其基本面也有瑕疵。

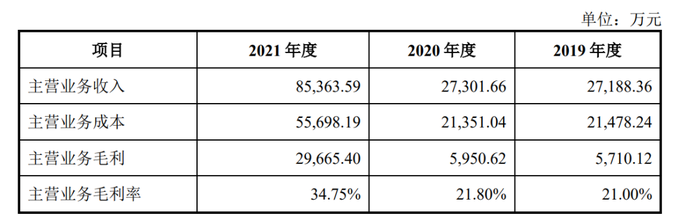

一方面,毛利率偏低。

2019年~2021年,九嶺鋰業(yè)的毛利率分別為21%、21.8%、34.75%,處于增長(zhǎng)的趨勢(shì),但橫向比較來(lái)看,低于天齊鋰業(yè)的61.97%、贛鋒鋰業(yè)的39.81%等。

九嶺鋰業(yè)的毛利率

如若單看鋰鹽業(yè)務(wù)毛利率,九嶺鋰業(yè)2021年為31.69%,而鹽湖股份為70.03%、天齊鋰業(yè)為61.96%,永興材料為51.99%、贛鋒鋰業(yè)為47.76%、江特電機(jī)為39%。

九嶺鋰業(yè)的劣勢(shì),肉眼可見(jiàn)。

對(duì)此,九嶺鋰業(yè)坦承:“主要原因系公司未能預(yù)判到2021年碳酸鋰市場(chǎng)價(jià)格將出現(xiàn)快速上漲,為鎖定盈利和回款,2020年底與客戶簽訂的合同包含了較大比例的固定價(jià)格供應(yīng)量,導(dǎo)致公司2021年度鋰鹽產(chǎn)品銷售單價(jià)的上漲幅度顯著低于市場(chǎng)價(jià)格的上漲幅度。”

從這個(gè)角度來(lái)看,九嶺鋰業(yè)似乎出現(xiàn)了戰(zhàn)略誤判,從而令資本市場(chǎng)生疑。

另外一方面,研發(fā)投入不足。

2019年~2021年,九嶺鋰業(yè)的研發(fā)費(fèi)用分別為1246.52萬(wàn)元、1157.4萬(wàn)元、1472.59萬(wàn)元,研發(fā)費(fèi)用率分別為4.58%、4.22%、1.72%。

據(jù)挖貝網(wǎng)報(bào)道,272家鋰電池概念股同期的研發(fā)費(fèi)用總額為1164億元,平均研發(fā)費(fèi)用為4.28億元。

而據(jù)愛(ài)集網(wǎng)報(bào)道,可比公司同期的平均研發(fā)費(fèi)用為1.73億元,是九嶺鋰業(yè)的將近12倍;平均研發(fā)費(fèi)用率為2.39%,均顯著高于九嶺鋰業(yè)。

在掉隊(duì)的情況下,較低的研發(fā)投入不利于追趕,更何況鋰云母提鋰的成本相對(duì)較高,亟需通過(guò)技術(shù)迭代進(jìn)一步降本增效。

提升礦石自給率,成為當(dāng)務(wù)之急

以上可見(jiàn),九嶺鋰業(yè)仍需苦練內(nèi)功,以應(yīng)對(duì)未來(lái)的風(fēng)險(xiǎn)。

首先,改善家族式企業(yè)管理。

據(jù)招股說(shuō)明書顯示,九嶺鋰業(yè)是一家典型的家族式企業(yè),董事長(zhǎng)魏緒春與總經(jīng)理魏冬冬為父子關(guān)系,魏冬冬與副總經(jīng)理潘蕊為夫妻關(guān)系,這三人合計(jì)持股57.86%。

此外,高管之中也有一些人與上述三人沾親帶故。

眾所周知,家族式企業(yè)的優(yōu)勢(shì)是穩(wěn)定性、靈活性、向心力、執(zhí)行力、責(zé)任心等較強(qiáng),容易心朝一處想、勁往一處使;挑戰(zhàn)在于吸納新鮮血液、提拔優(yōu)秀人才等。

譬如,在愛(ài)企查中,可見(jiàn)九嶺鋰業(yè)的20條發(fā)明專利都與魏冬冬有關(guān),其技術(shù)能力可見(jiàn)一斑,但總經(jīng)理一職更多考驗(yàn)的是戰(zhàn)略領(lǐng)導(dǎo)力。

九嶺鋰業(yè)的發(fā)明專利

其次,提升礦石自給率。

九嶺鋰業(yè)2021年許可開采量已達(dá)上限,仍不能滿足實(shí)際需求,不得不對(duì)外采購(gòu),其中含鋰礦石采購(gòu)0.2億元、鋰云母精礦采購(gòu)1.2億元。

如若,年度許可開采量不變,新項(xiàng)目又陸續(xù)投產(chǎn),那么九嶺鋰業(yè)的鋰云母自給率勢(shì)必進(jìn)一步下降,非但會(huì)侵蝕利潤(rùn),更會(huì)降低其“礦主”的含金量。

再次,為下行周期未雨綢繆。

這兩三年來(lái),碳酸鋰、氫氧化鋰等鋰鹽產(chǎn)品處于上行周期,九嶺鋰業(yè)吃到了“紅利”,但價(jià)格暴漲并不具備可持續(xù)性。

中國(guó)汽車工業(yè)協(xié)會(huì)副秘書長(zhǎng)陳士華表示:“本輪原材料價(jià)格超常規(guī)上漲,背離了正常供需關(guān)系,屬于非理性上漲,存在炒作方為搶抓鋰產(chǎn)能擴(kuò)張前的最后窗口期,囤積居奇、蓄意哄抬物價(jià)的不正當(dāng)競(jìng)爭(zhēng)行為。”

一旦進(jìn)入平行周期、下行周期,九嶺鋰業(yè)則面臨更嚴(yán)峻考驗(yàn)。

總而言之,九嶺鋰業(yè)業(yè)績(jī)不錯(cuò)、題材不差,再疊加估值減半,登陸資本市場(chǎng)或頗受歡迎,不過(guò)其也有研發(fā)投入不足、持有鋰礦品位較低、戰(zhàn)略判斷謹(jǐn)慎等問(wèn)題。

那么,九嶺鋰業(yè)渴望借助資本市場(chǎng)的力量彎道超車,仍有不確定性。