文|侃科技 王新宇

每日優鮮資金斷裂存在破產清算的風險之際,叮咚買菜卻交出了一份階段性盈利的成績單。

2022年第二季度,叮咚買菜總營收66.34億元,同比增長42.8%;凈虧損3450萬元,上年同期為19.374億元;GMV達到71.152億元,較上年同期53.781億元增長32.3%。

值得關注的是凈虧損,不按美國通用會計準則(Non-GAAP),叮咚買菜報告期內實現了2060萬元的凈利潤,而上同期則為17.285億元的凈虧損。

按理說,盈利應該是資本市場的強心劑,但叮咚買菜喋喋不休的股價非但沒有好轉,在財報發布后還下跌了1.8%。從更長期來看,叮咚買菜當前4.42美元的收盤價,較去年10月的28美元高點已經跌去了80%

問題出在哪了?

01 非常規盈利

華為跌倒小米吃飽,這種出現在手機市場的景象并沒有復制到生鮮電商。

每日優鮮大舉撤退的同期,叮咚買菜也在緊鑼密鼓的關城。根據叮咚買菜APP,目前經營城市只有28個,較2021年Q2財報透露的36個城市減少8個。

大舉關城的動作發生在今年5月,也就有聲音將二季度的盈利與其掛鉤。從時間節點來看,「降本」可能很快體現,但「增效」并非一朝一夕。

真正的原因還要從去年下半年開始的轉型找起。

從上市起,叮咚買菜首要采取的市場策略就是跑馬圈地,所以2021年持續高位的履約成本拖累了UE模型的優化,單均經營虧損高居不下,甚至有所擴大。

去年下半年開始的「規模優先」到「效率優先」的轉型,反映到業務上,就是退出「低效」城市,在高線城市優化UE模型,力爭擺脫虧損。

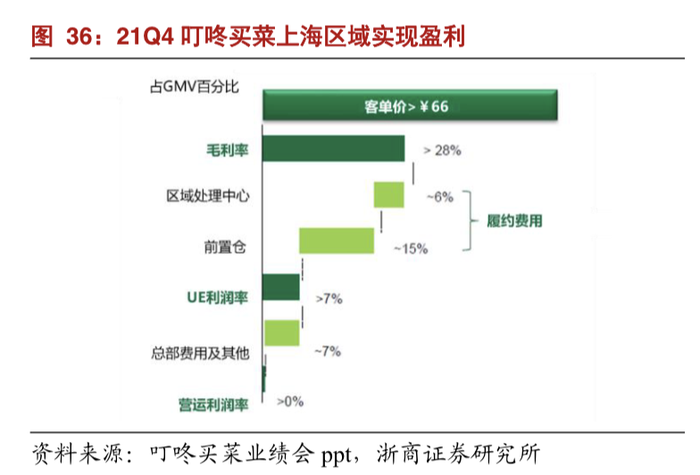

2021年12月,叮咚買菜在上海的經營利潤率轉正,28%的毛利首次覆蓋住21%的履約成本。隨后叮咚買菜向全國復制,套用上海地區的三板斧:提升毛利率、優化履約費用和降低銷售費用。

首先是毛利率。

前置倉模式被視為「地獄級」難度的生意,主因就在于生鮮品的毛利太低,2021年線下商超生鮮品類毛利率只有15%左右。生鮮雖屬居民剛性需求,但大部分產品同質化強,加價率有限。

所以,生鮮電商想要盈利,就要從以下幾個方面突破:

1、調整品類結構,以生鮮產品為基礎,拓展非生鮮食品和日用品類;

2、提升自有品牌和預制菜占比;

3、降低損耗。

品類結構和損耗率是生鮮電商繞不開的一關,前者關系到調整后的客單價和復購率問題,后者則存在技術難度。盒馬的損耗率在5%以下,但其負責人表示通過技術優化也只能再下降1%。

生鮮SKU占比超過44%的叮咚買菜,將切入點放在了提升自有品牌和預制菜占比上。

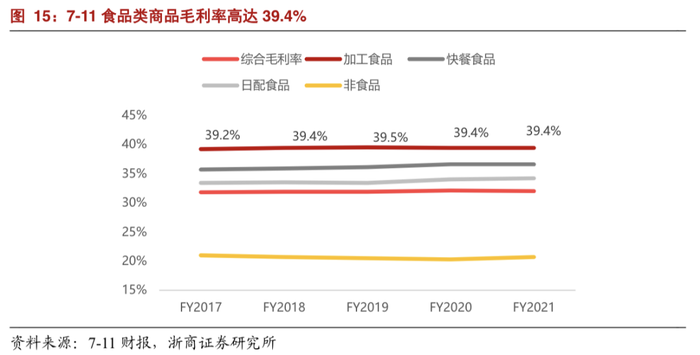

2021年Q4,叮咚買菜的自有品牌商品、自研產品和預制菜在GMV中占比分別為10.2%、6.5%和14.9%,而到了今年Q2,自有品牌商品占比已達到17.5%。更別提更高毛利的預制菜,要知道7-11里的「關東煮」,毛利率高達39.4%,遠超生鮮的16%。

其次是履約費用。

對于前置倉而言,履約費用包括以下幾項:

1、分揀中心、前置倉工人和騎手的外包費用;

2、分選中心和前置倉租金;

3、產品從分選中心,到前置倉的物流運輸費用。

而履約費用的攤薄,一個是通過提升訂單密度攤薄固定成本,如租金、水電、物流等;另一個是提高騎手配送效率,優化末端配送費用。

隨著單倉訂單規模上升和騎手配送效率優化,叮咚買菜單均履約費用從2019年的20.6元降至2021年的18.8元,今年Q2履約費用占總收入的比例已從36.5%下降到23.2%。

但在整體配送效率上,叮咚買菜仍有較大優化空間。

2021年四季度,叮咚買菜上海地區騎手日均交付訂單量為89.5單,而整體日均交付訂單量為74.8單。

最后是銷售費用。

報告期內,叮咚買菜的銷售和營銷支出為1.5億元,比去年同期的4.1億元下降了64.2%,主要由于“產品開發能力成為主要的增長動力,從而更有效地吸引客戶。”

02 未來可期言之過早

在商業競爭中,對手的退出無疑意味著大干快上的好時機,而叮咚買菜沒有大舉投入收復每日優鮮留下的失地,也就意味著其自身也有難以言明的困難。

這種困難之所以沒有表現出來,是因為叮咚買菜沒有選擇繼續擴張,否則很有可能陷入同每日優鮮一樣的泥沼。

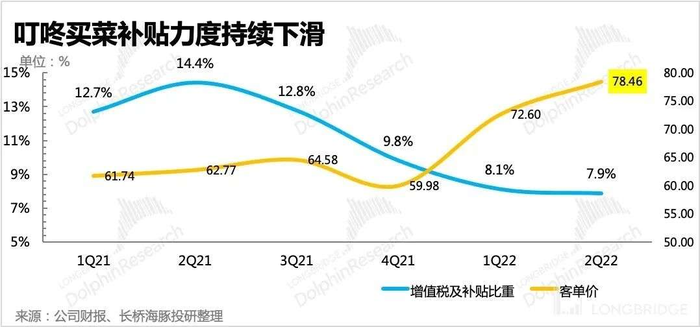

例如在提升毛利率這件事上,叮咚買菜雖然提升了自有品牌商品和高毛利預制菜占比,但還有一個容易被忽略的選項,即降低補貼。

前置倉補貼分兩類,1)銷售商品的補貼,會計上直接抵減收入,補貼計入GMV不計入收入,可以用GMV/收入指標衡量補貼程度。

叮咚買菜的GMV/收入從2021年Q2的116%到2022年Q2的107%,降幅明顯,該數字在2019年和2020年分別為121.4%和115.0%。

長橋海豚投研的數據也顯示,叮咚買菜的補貼力度自去年同期之后就一直在下滑。

2)拉新補貼(只拉新客不銷售商品)計入銷售費用,可用銷售費用率衡量。

2022年Q2叮咚買菜銷售和營銷支出為1.5億元,比去年同期的4.1億元下降了64.2%。

換言之,如果叮咚買菜持續擴張,上述兩項補貼的錢是省不下的。2021年,叮咚買菜為優惠券補貼付出的代價是28.1億元,占GMV比重達到12.4%。

另一個關鍵點則是履約費用。

前置倉模式盈利難就難在,其毛利難以覆蓋履約費用。

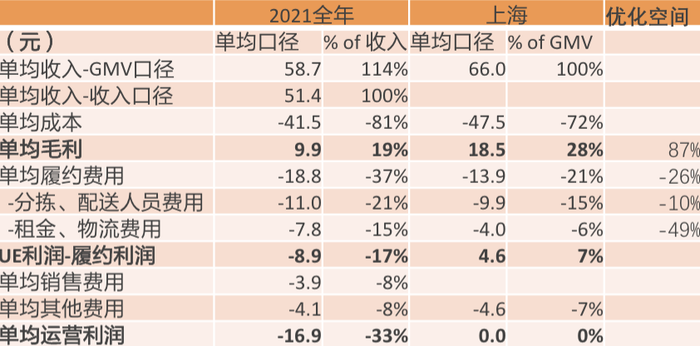

根據2021年單均口徑數據拆分,叮咚買菜單均毛利為9.9元(毛利率19%),單均履約費用為18.8元(履約費用率37%),UE層面單均虧損8.9元。

對比叮咚買菜最成熟的上海地區,2021年12月經營面盈利的數據是:單均毛利為18.5元(毛利率28%),單均履約費用為13.9元(履約費用率21%),UE層面單均盈利4.6元。

而二季度叮咚買菜整體履約費用率的降低,主要是收縮低效城市和低效前置倉,使得單倉履約費率優化。關閉部分前置倉后,整體租金成本、水電費成本的下降,以及相應配置的騎手、分揀團隊的裁撤,是履約費用下降的直接原因。

換言之,如果不關城或者持續擴張,整體履約費用率依舊會居高不下。

斷臂求生雖有一絲悲壯,但在正確的時間做正確的事,也是一種戰略選擇。叮咚買菜之所以能在同每日優鮮的競爭中勝出,也正是因為押中了「復購率」,并為此瘋狂投入。

但在最新的財報里,「復購率」以及一眾與之有關的數據,卻被叮咚買菜雪藏了。

如果僅從GMV的角度看,叮咚買菜二季度71.152億元總額同比32.3%的增長是沒有問題的,但問題出在驅動GMV增長的數據,叮咚買菜沒有披露。

驅動GMV的成單量和客單價,后者叮咚買菜在Q2財報中解釋,客單價提高推動了產品收入增長。而這種提高有疫情因素在內,情形類似2020年的客單價提升。

成單量則幾乎完全在財報中消失。無論從供給側的前置倉數量*單倉訂單數;還是需求側的購買用戶數*購買頻次,叮咚買菜都沒有披露。

事實上,叮咚買菜過去幾個度也是有選擇的披露關鍵數據,截止目前,用戶數據(1050萬)停留在2021年Q3,前置倉數量停留在2021年Q4,訂單數據(8060萬)停留在2022年Q1。

03 戰略收縮恐將持續

叮咚買菜二季度的利潤可能是一起不尋常的事件。

但公司的高管們希望投資者相信,它的盈利狀況不會只是一次性的。“在今年期末,叮咚買菜可以實現全面盈利,”創始人兼首席執行官梁昌霖在叮咚買菜二季度財報電話會議上告訴投資者,他還說,該公司對自己的商業模式有信心。

但由于叮咚買菜隱藏核心數據,反而加深了外界疑慮。其中一個便是,究竟誰在推動GMV和營收上漲?

是客單價提升還是訂單量增加,對叮咚買菜而言,訂單密度變高是更優的選擇。而如果是客單價提升,就要把疫情的因素當做重要的參考標準。也就是說,二季度的盈利難以常態化,依賴高客單價并非長久之計。

每日優鮮客單價始終高于叮咚買菜,2021年Q1每日優鮮、叮咚買菜的客單價分別為89.6元和61.7元,但高客單價可能也是抑制購物頻率原因之一。

高客單價意味著平臺要在自有品牌或非生鮮商品中尋找溢價,但這些商品又天然屬于低頻,拉低復購率。

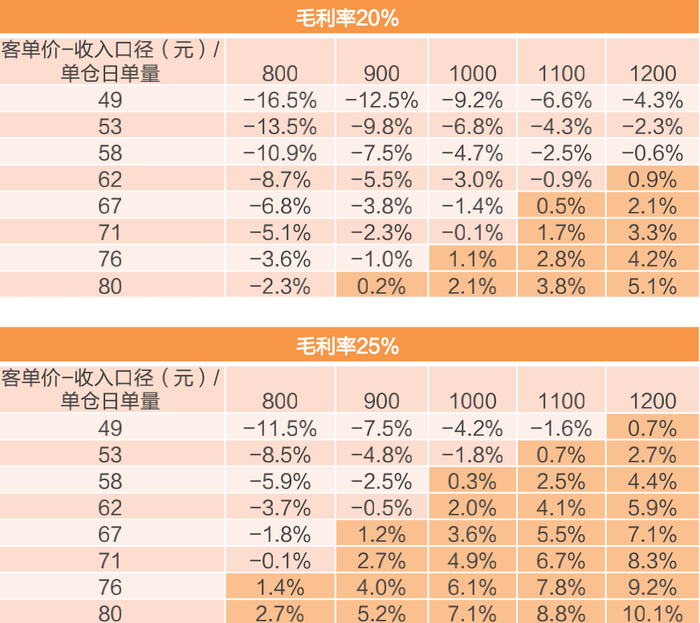

天風證券在一份研報中推算,叮咚買菜在毛利率20%的假設下,收入口徑客單價達到62元、單倉日單量達到1200單時能實現UE層面盈利;在毛利率25%的假設下,收入口徑客單價達到58元、單倉日單量達到1000單時能實現UE層面盈利。

簡單來說,毛利率越高,對應的客單價和單倉日單量越低。目前來說,叮咚買菜也正是在通過各種手段提升毛利率,包括加大對預制菜的投入。

這也就延伸到叮咚買菜的規模擴張層面,在大面積關城之后,短時間內重新開城的概率在減小。現階段及以后一段時間,確保毛利率成為叮咚買菜的首要任務。甚至還會繼續戰略收縮,退出更多低效城市。

04 尾聲

戰略收縮在當下的市場環境中并不是一個貶義詞,在地獄級難度的生鮮電商市場就更不是了。

投行喜歡將叮咚買菜和每日優鮮做比對,因為它們是今天唯二的前置倉選手。而如果回顧它們的分野,2020年是關鍵時間點。前者把復購率放在了戰略位置上,后者則是極力推動客單價。

最終客單價影響了購物頻率,進而導致訂單量下滑。叮咚買菜則通過復購率挺過毛利率低谷后,用自有品牌和預制菜再拉高毛利率。

當然,叮咚買菜的模式能否走通還有待檢驗,畢竟如今無論是投資人還是資本市場,希望看到的是一個賺錢機器,而不是燒錢機器。

參考資料

[1] 本地生活專題研究:生活因你而火熱,中泰證券

[2] 叮咚買菜,活在每日優鮮陰影里,開菠蘿財經

[3] 首季盈利,叮咚買菜成為 “前置倉最后孤勇者”,長橋海豚投研

[4] 生鮮電商多模式發展期:前置倉細分賽道盡顯韌性,玩家各顯身手,東方證券

[5] 互聯網傳媒行業深度報告:即時零售:萬億賽道,以“快”為先,浙商證券

[6] 叮咚買菜核心數據“打啞謎”:單季度首次盈利,只是曇花一現?,消金界

[7] 前置倉行業:叮咚買菜,前置倉模式領頭者,疫情之下方顯本色,天風證券

[8] 新業態系列報告(二):從叮咚買菜和每日優鮮看前置倉電商的未來,平安證券

[9] 傳媒互聯網行業:叮咚買菜首次實現季度盈利,抖音蟬聯全球移動應用(非游戲)收入榜冠軍, 東興證券