文|伯虎財經 東籬

除了吃喝玩樂,互聯網大廠的觸角又延伸到了人的“生老病死”。

近日,字節跳動被曝花了100億元并購了一家婦幼醫院。

據天眼查信息,北京美中宜和醫療管理(集團)有限公司新增股東小荷健康香港,持股比例為69.5%。再加上此前小荷健康科技30.5%的股權,合計持股100%。而小荷健康香港和小荷健康科技均為字節跳動的全資子公司,也就是說字節跳動通過此次增資實現了對美中宜和的全資控股。

此次并購并非字節跳動在醫療領域的首次動作,事實上,2020年至今,通過一系列的自研、投資、并購等操作,字節跳動已初步實現了在醫療健康領域“線上+線下”的布局,業務覆蓋了基因測序、互聯網醫療、心理健康、產科兒科、腫瘤治療、AI醫療等多個領域。

前有百度醫療,阿里健康,京東健康,后有字節創建自己的醫療體系,難道,互聯網大廠的內卷盡頭是醫療?

01 斥資100億買婦幼醫院,字節跳動圖啥?

據報道,字節跳動此次收購的美中宜和是私立醫院的“領頭羊”。

公開信息顯示,美中宜和成立于2006年,現已擁有7家婦兒醫院、2家綜合門診中心以及5家月子中心,提供產科、婦科、兒科、輔助生殖、產后康復和產后休養等服務,業務覆蓋京津冀、長三角和珠三角三大區域。

業績方面,美中宜和2020年營收20多億元,其中產科業務占比60%以上,預計其2021年營收為30億元左右。因此,字節跳動的本次并購市銷率實際上高達3倍。

問題來了,以這么高的價錢收購,字節跳動圖啥?

據市場猜測,字節跳動此舉或為在輔助生殖領域分一杯羹。原來,2020年4月美中宜和收購了北京寶島婦產醫院,拿到了極為稀缺的試管嬰兒業務牌照。

而輔助生殖有望成長為千億藍海市場。數據顯示,2007至2020年間,我國不孕發病率已從12%升至18%,平均每7對夫婦中便有1對存在生育困難,每年通過輔助生殖技術出生的嬰兒超過30萬。弗若斯特沙利文預計,我國輔助生殖市場規模在2023年將達到496億元,年復合增長率為14.5%。

此外,在高瓴資本看來,輔助生殖屬于低頻高價消費,毛利率非常高,在這一點上幾乎只有貴州茅臺可以比擬,有輔助生殖“第一股”之稱的錦欣生殖近年來毛利率基本上都在40%以上。

除了切入輔助生殖,字節跳動收購美中宜和,還看中了它的“線下基因”。

2022年6月,《互聯網診療監管細則(試行)》(以下簡稱《細則》)正式進入執行階段。《細則》明確指出,互聯網診療行為與線下診療行為具有同等的效力;互聯網診療需監管診療質量,線上線下一體化等。

美中宜和作為線下實體醫院,對于字節跳動是不錯的補充,不僅能夠在自家醫院率先進行試驗,更好落地產品和案例,同時也直接解決了很多互聯網公司做醫療進不去醫療體系的問題。

對于美中宜和這樣需要客源的私立醫院來說,字節跳動的流量池也是不錯的導流渠道。

據了解,字節跳動旗下的抖音日活用戶已經突破6億 ,2021年12月數據顯示抖音女性用戶占比為51%,以19至40歲年齡段為主要核心群體,其中有相當部分是育齡女性或有輔助生殖需求的高齡產婦,對生育和兒科問診有較大需求。

而且家庭健康的“主責任人”也一般由女性承擔,除了個人的醫療健康需求,也會主動為孩子和家人“尋醫問藥”,加上女性相比男性更高的社交屬性,醫院的口碑能夠更快傳播,抖音流量的轉化復利因此更高。

02 字節摸著百度過河?

事實上,除了字節跳動,百度、騰訊、阿里等都早已踏足醫療板塊,甚至于字節跳動張一鳴、拼多多黃崢和搜狗CEO王小川紛紛辭職奔赴生命科學的“星辰大海”。

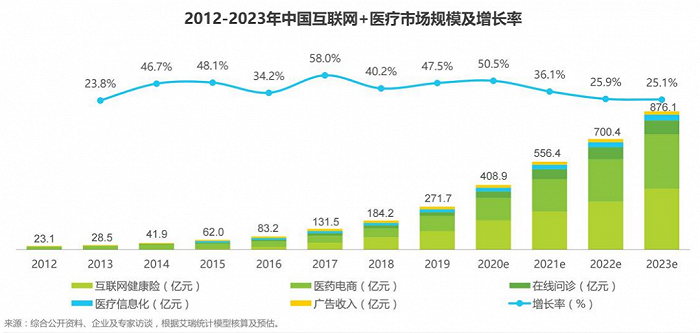

艾瑞咨詢報告顯示,2020年我國互聯網醫療市場規模預計為408.9億元,預計到2022年這一規模突破700億元、2023年逼近900億元。

(圖源艾瑞咨詢)

百度作為2010年就布局在線醫療的“試驗先驅”,成為了字節系入局醫療的領路人和培養人才的“黃埔軍校”,簡單來說就是目前字節醫療部門的核心成員均來自于百度,既能幫字節把醫療這盤棋走明白了,還能避開百度踩過的坑。

去年年底字節跳動成立的負責大健康業務的極光部門,就由曾經的百度老將吳海峰帶隊,其創建的幺零貳四科技——一家通過人工智能、云計算、大數據等技術,做醫療健康內容的服務平臺,也被字節跳動一并收購。吳海鋒的手下吳曉輝、王曦等總監、高T、高P也在離開百度后隨之一同加入字節跳動。

相對于百度、騰訊等互聯網大廠,字節跳動入局較晚,但是“思路清晰”,走的是內容科普、線上數字診療再到線下診所的路線,從而打通線上線下就醫環節,建成醫療生態閉環。

字節跳動布局醫療健康的“第一子”,當屬其在2020年5月全資收購醫療科普和內容社區平臺“百科名醫”,直接對標“百度健康醫典”和“騰訊醫典”;

2020年9月,字節跳動收購幺零貳四科技,成立極光部門,并將原有的頭條健康更名為獨立品牌“小荷醫療”,發布了面向患者的“小荷”App和服務醫生的“小荷醫生”App,對標“阿里健康”、“平安好醫生”;

2020年底,字節跳動在北京成立了“松果門診”(現已更名為“小荷門診”)線下診療機構,打出“線上+線下”的組合拳;

2021年9月初,字節跳動又先后領投國內專注中樞神經及精神心理健康領域的互聯網醫療平臺“好心情”,入股美中宜和以及擁有一家腫瘤醫院的宏達愛瑞;

再到如今全資收購美中宜和,字節跳動的醫療格局基本成形。

相比于字節這樣的“后起之秀”,百度屬于“起大早趕晚集”的典型。2017年“魏則西事件”后,百度口碑江河日下,醫療事業部遭裁撤,醫療業務重點轉向了人工智能和醫療器械領域;2020年百度健康姍姍來遲,卻已難以與阿里健康、京東健康抗衡。作為國內頭部醫藥電商平臺,阿里健康和京東健康分別在2014年和2020年就已獨立上市港交所。

(圖源艾瑞咨詢)

2021年,阿里健康開始從單一的醫藥電商平臺向全方位的醫療健康服務平臺進發,強調以“云基建”為基礎,“云藥房”為核心,“云醫院”為引擎,去年實現營收205.78億元。

京東健康以“零售藥房+醫療健康服務”為核心業務,并上線了18個互聯網醫療中心,涉及心血管疾病、糖尿病、精神心理、腎病、兒科疾病等各個領域。2021年實現營收306.82億元,且盈利14億元,連續5年利潤為正。

騰訊在醫療領域的第一筆投資始于2014年,從布局風格來看,騰訊熱衷“買買買”,當下國內的互聯網醫療獨角獸,大半都在騰訊麾下,比如丁香園、微醫集團、醫聯、好大夫在線等。其中微醫在互聯網醫院數量和數字醫療問診量方面市占率第一,平均月付費用戶達2500萬,并于近日再獲超10億元融資。

再加上同樣上市港股的平安好醫生、增長強勁的美團買藥、以及華為的智慧醫療......互聯網醫療賽道已經拼成了一片血海,且以京東、阿里、平安、微醫為首的格局初定,字節作為該賽道的后來者,或許真如“小荷才露尖尖角”。

03 字節醫療,前路漫漫

回歸現實,字節來得晚,投資也少,雖已構建“線上+線下”的醫療生態閉環,但這個閉環其實還不夠牢靠。

以字節旗下的在線APP為例,小荷健康強調以“患者的真實經驗”為中心,提供醫療科普、實時咨詢和在線購藥服務,依托短視頻和KOL為APP引流,本質上是內容+社區的模式。

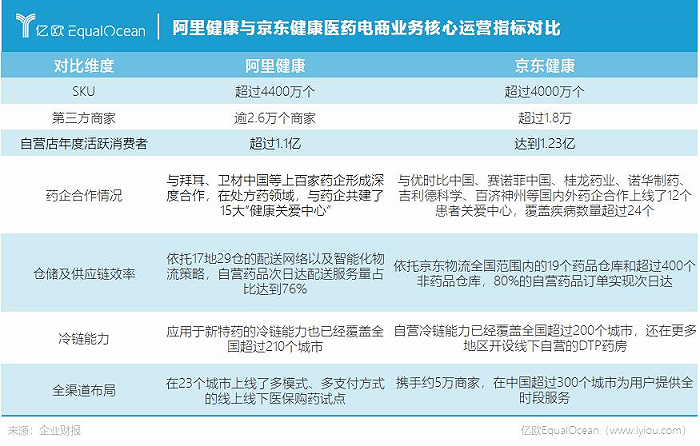

“患者案例”就是小荷的核心競爭力和差異化所在,但是病例涉及到患者隱私,大部分用戶并不愿意在網上公開分享,因此小荷APP在推出兩年之后也沒有太高的關注度。而反觀阿里健康日均問診咨詢量已達30萬次,京東健康的年度活躍用戶也達到1.23億。

而且目前來說,互聯網醫療依然面臨著變現難和變現渠道少的問題,阿里健康和京東健康的營收90%以上都來自于賣藥業務。據了解,依托其強大的電商基因,阿里和京東已經建立了完整的醫藥供應鏈,并利用其現有的配送網絡快速進軍全國超200個城市,為用戶提供“次日達”配送服務。

(圖源億歐健談)

在醫藥電商領域,小荷健康APP也上線了購藥商城,“常用藥、專科藥一應俱全”。然而,字節雖有意發展電商,但在以算法推薦為核心競爭力的內容電商領域,消費者更習慣以往的“貨找人”模式,只有讓用戶養成類似淘寶的“人找貨”消費習慣,才能快速帶動平臺銷量。

而且,醫藥的特殊性使其很難通過“砸錢換流量”,也很難直接靠流量變現。張一鳴自己就曾在公開場合說過,即便擁有醫療廣告的資質,今日頭條也不會做醫療廣告。

而今年6月藥品管理新規對‘第三方平臺直接參與藥品網絡銷售活動’的明令禁止,讓這條已被驗證的盈利之路出現了更多變數,消息一出,阿里健康和京東健康股價便應聲跌超10%。

如此種種或許加快了字節進軍線下的步伐。然而,字節跳動的“小荷門診”并沒吸引來外部客源,主要是字節員工過去打疫苗和體檢;收購醫院這事兒對阿里和京東來說也不是什么新鮮招數,京東在2013至2017年4年間就投資了13家醫療企業,其中還有2家自建,投資總額超過8億元。

不過,高價收購美中宜和幫助打通線上和線下,切入比較有“錢景”的輔助生殖和高端私立醫院,對于較晚入局的字節來說,用錢“買”回來錯過的10年,或許也算值得。

參考來源:

1、奇偶派:字節跳動的“求醫路”

2、虎嗅:字節走“醫”路,小心這些“坑”

3、第一風口:豪擲百億,字節跳動收購一家婦幼醫院到底為哪般?

4、鈦媒體:字節百億收購美中宜和,流量擁簇下的醫療行業會怎樣“跳動”?

5、動脈網:阿里、京東、騰訊、百度、美團、華為忙出圈,醫療夢幾時成真?

6、億歐健談:互聯網醫療2021業績大PK:昔日三巨頭,現今差距百億

7、艾瑞咨詢:躍馬檀溪-2020年中國互聯網+醫療行業研究報告