文|化妝品財經在線CBO

2022上半年,漢高集團取得了全面的銷售額增長,在美護部門成交量下降的前提下,通過漲價維持了銷售額保持正增長,但下半年的情況不容樂觀,2022全年美妝個護可能會出現負增長。

01、銷售額全面增長,美妝個護靠漲價拉動

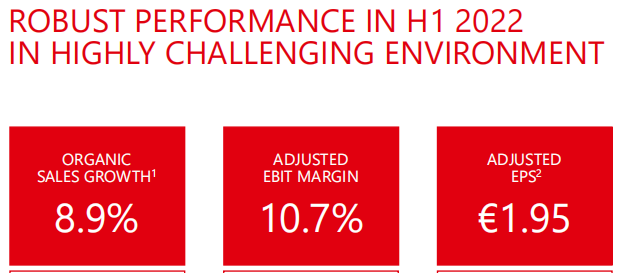

近日,漢高公布了2022年上半年的財務業績報告,集團上半年有機銷售額109.13億歐元(約人民幣752億元),增長8.9%,調整息稅前利潤后增長10.7%。

銷售額的增長由所有業務部門和地區推動,但同時也受到材料和物流價格上漲的影響。盡管價格大幅上漲,成本管理嚴格,效率進一步提高,但這些影響無法得到充分彌補。

從地區來看,西歐今年上半年的銷售額顯示出2.2%的有機增長;在東歐,有機銷售額增長率為23.2%;北美的有機銷售額增長率為9.2%;在亞太地區,有機銷售額增長了6.1%。

從部門來看,漢高的美容護理業務部門在今年上半年實現了0.4%的有機銷售額增長,達到18.42億歐元(約人民幣127億元),調整息稅前利潤后增長9.2%,而其美發沙龍業務實現了兩位數的有機銷售增長。

具體來看,美容護理業務部門的成交量下降了5.9%,有機銷售額的增長得益于價格的強勁增長,約6%。

相比之下,消費業務低于前一年的水平,主要是由于宣布了改善投資組合的措施。洗衣和家庭護理業務部門實現了7.4%的顯著有機銷售額增長,尤其是洗衣業務的兩位數增長。家庭護理業務在今年上半年取得了積極的有機銷售發展。

上半年調整后的營業利潤總額為11.66億歐元(約人民幣80億元),而上年同期為14.30億歐元(約人民幣98億元)。這一下降主要是由于直接材料價格大幅上漲。

02、下半年預期不樂觀,美妝個護恐負增長

報告稱,當前的商業環境充滿挑戰,剛剛過去的2022上半年具有持續高波動性和不確定性的廣泛通脹環境。

投入成本價格處于高位,而月度動態最近有所放緩。隨著跨行業的差異化發展,強勁的工業生產仍存在一部分受到供應鏈挑戰的阻礙。消費者需求繼續正常化,在不同類別中的動態變化不一。

漢高首席執行官卡斯滕·克諾貝爾(Carsten Knobel)表示,“在一個非常具有挑戰性的環境中,前六個月的銷售業績超過了此前全年的預期,而盈利發展符合我們2022財年的集團指導。鑒于這一發展,我們提高了集團有機銷售增長的全年指導,并確認了我們對息稅前利潤率和每股優先股收益的指導。”

報告對未來的展望顯示,漢高現在預計2022財年的有機銷售額增長率將在4.5%至6.5%之間,息稅前利潤率保持在9.0%至11.0%不變。

對于美容護理部門,未來并不樂觀,漢高現在預計2022財年有機銷售額增長率為-3.0%至-1.0%(之前為-5.0%到-3.0%)。對于洗衣和家庭護理業務部門,漢高目前預計有機銷售額將增長4.0%至6.0%(之前為2.0%到4.0%)。

集團層面的調整息稅前利潤率預計在9.0%至11.0%的范圍內保持不變。對于以固定匯率計算的調整后每股優先股收益(EPS),漢高繼續預計將下降-35%至-15%。

2022年4月,漢高決定退出其在俄羅斯和白俄羅斯的業務活動,這一行動目前正在執行中,漢高正在全面評估所有選項,并打算在年底前完成該過程。

03、合并成立新部門,進一步優化投資組合

漢高正在追求有目的的增長議程,并為此制定了明確的戰略框架。戰略框架的關鍵要素是成功的投資組合、創新、可持續性和數字化領域的明顯競爭優勢,以及基于強大公司文化的未來運營模式。

2022年上半年,漢高繼續致力于實施其增長議程,并在所有支柱領域取得了良好進展。通過將洗衣和家庭護理及美容護理業務部門合并為新的漢高消費品牌業務部門,漢高正在將其有目的的增長議程提升到一個新的水平。

新業務部門的結構包括兩個全球類別:洗衣和家庭護理以及頭發護理,由中央職能部門以及四個區域支持,其他類別將在區域控制下管理。現在已經確定了前四個管理級別。在漢高最大的單一市場美國,預計新機構將從9月起全面成立。

在兩個消費品業務合并的背景下,作為積極投資組合管理的一部分,目前正在審查占總銷售額不達10億歐元(約人民幣69億元)的企業和品牌。這包括撤資或停業,這些業務在增長和盈利能力方面不符合漢高的標準。

2022年上半年,漢高已經通過退出美容護理領域的一些非核心業務取得了良好進展。這些是美容護理組合措施的一部分,銷售額約為2億歐元(約人民幣13.7億元),目標在年底前執行。

漢高還通過收購進一步加強了其投資組合。2022年7月,對資生堂在亞太地區的頭發專業業務的收購結束。這使漢高成為頭發專業行業的全球第二大公司。

為了增強其競爭優勢,漢高專注于進一步加快創新,提高可持續性,將其作為一個差異化因素,并通過數字化增加客戶和消費者的價值創造。