文|24潮

上市,幾乎是所有初創企業,或處于快速發展期企業的核心戰略目標之一。

成功搶灘登陸資本市場,不僅意味著股東層面財富的極速增值,在企業層面也將獲得數以十億計的龐大資金,還包括融資渠道變多、品牌知名度大幅提升等等,這都有助于企業在激烈的產業競爭中搶占先機。

據24潮統計,近一年時間,已有Polestar極星(PSNY.O)、騰遠鈷業(301219.SZ)、銅冠銅箔(301217.SZ)等7家新能源汽車產業鏈上的企業成功登陸中、美資本市場,這7家企業募集資金總額超200億元,目前這7家企業總市值超2300億元。

截止目前中國新能源汽車產業鏈上的上市企業數量已增至155家,總市值已近7萬億元,其中千億市值以上企業多達14家,寧德時代市值高居整個A股第三位,僅次于貴州茅臺和工商銀行。

此外,24潮團隊在1000多家IPO企業中發現,目前至少有50家新能源企業正在沖刺IPO。從營業結構看,這些企業新能源業務涵蓋碳酸鋰、磷酸鐵鋰、三元材料、鋰電銅箔、動力電池、新能源汽車等新能源汽車全產業鏈。

這些企業一旦成功上市,中國新能源汽車產業鏈上市公司數量將突破200家,縱觀產業發展史,正是新能源企業群體不間斷集團式沖鋒,才造就中國新能源今日之格局。

本期內容,24潮團隊統計了50家IPO企業創收能力、盈利能力、前五大客戶占比、海外收入占比、資本實力、募集資金規模及用途等核心數據,以便讀者能更直觀的了解新能源汽車產業最新產業格局及資本動作。(注:下面圖表中尚太科技、多利科技、凱金能源、可川科技為2021年上半年數據,天和磁材為2021年前三季度數據)

首先在整體營收層面,2021年50家新能源企業合計創收近800億元,約同比增長了102.86%。其中21家企業營收規模在10億元以上,15家企業營收增幅在100%以上,增長最快的三家企業依次為湖南裕能-增長636.07%、零跑科技-增長396.13%、華一股份-增長339.34%。

具體到新能源業務,據24潮統計,2021年各企業新能源業務收入合計超530億元,約同比增長了126.77%。

其中,18家企業的新能源業務收入在10億元以上,湖南裕能、中創新航、機械九院位列前三位,三者主營業務/產品分別為磷酸鐵鋰、動力電池及儲能、智能工廠EPC。

從增長的角度看,2021年有27家企業的新能源業務收入實現了超100%高速增長,增長最快的三家企業依次為 驕成股份-增長1206.07%、湖南裕能-增長644.01%、德福科技-增長472.56%,三者新能源產品分別為動力電池超聲波焊接設備、磷酸鐵鋰和鋰電銅箔。

不過,筆者統計數據發現,這50家企業收入主要還是來自國內,海外擴張不盡如意。比如2021年這50家企業海外收入合計約為28.92億元,僅同比增長21.88%,占營業收入比例僅為3.75%。

在2021年只有7家企業海外銷售規模在1億元以上,其中增長最快的三家企業依次為海科新源-同比增長81.01%,埃索凱-同比增長37.40%,金帝股份-同比增長36.69%。

從海外收入占比看,2021年也只有8家企業海外收入占比在10%以上,另外有15家企業海外收入及占比為零。

24潮統計數據發現,50家新能源企業中大多數企業存在大客戶依賴現象及風險。如下表所示,2021年36家新能源企業前五大客戶銷售占比在50%以上,其中19家企業前五大客戶銷售占比在70%以上,前四家企業銷售占比均在90%以上。

從商業競爭的角度分析,企業過度于依賴某一方,往往意味著企業在商業談判中可能失去一定的話語權,這顯然不利于企業健康持續發展。

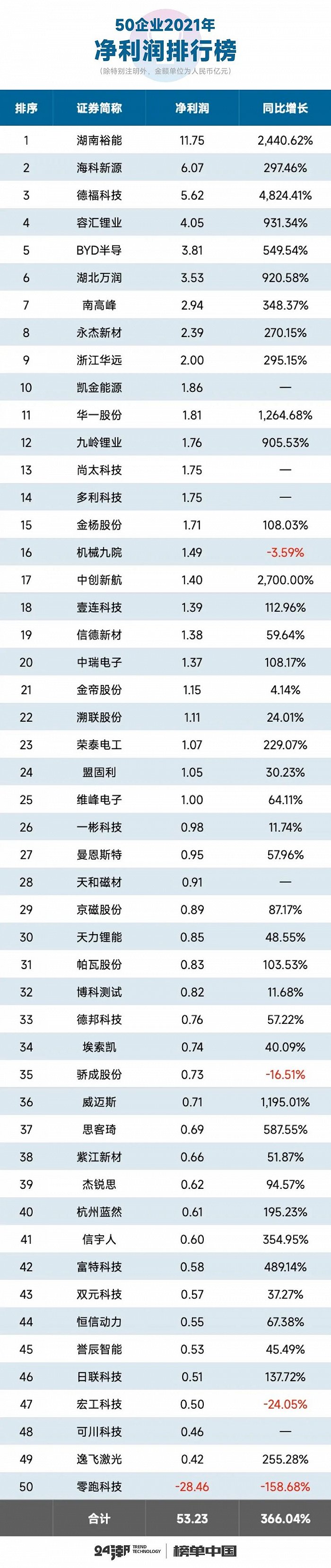

在盈利層面,2021年50家企業凈利潤實現了更快速的增長。據24潮統計,2021年50家企業整體實現凈利潤53.23億元,同比增長了366.04%。

具體到企業層面,2021年全年僅有4家企業凈利潤出現負增長,其中只有零跑科技出現虧損(虧損28.46億元),至少25家企業凈利潤增幅在100%以上,5家企業實現超10倍極速增長,依次為德福科技-增長4824.41%、中創新航-增長2700%、湖南裕能-增長2440.62%、華一股份-增長1264.68%、威邁斯-增長1195.01%。

從新能源產品盈利角度看,21家企業新能源產品毛利率在30%以上,前三名依次為曼恩斯特-毛利率71.82%、南高峰-毛利率41.40%、華一股份-毛利率54.66%,三者新能源主營產品分別為鋰電池涂布、六氟磷酸鋰、鋰電池電解液添加劑。

從增長趨勢看,2021年9家企業新能源產品毛利率增長10個百分點以上,增長最快的三家企業為南高峰、容匯鋰業和華一股份,三者主營產品分別為六氟磷酸鋰、電池級碳酸鋰與氫氧化鋰、鋰電池電解液添加劑。

此外,有19家企業新能源產品毛利率出現不同程度下降,降幅最大的三家企業為博科測試-下降17.73個百分點、信德新材-下降8.85、中創新航-下降8.06,三者主營產品分別為新能源汽車檢測系統及解決方案、負極包覆材料、動力電池及儲能,各企業產品具體盈利情況詳見下表:

縱觀產業大勢,近一年多以來中國新能源汽車產業出現了一輪罕見、且兇猛的擴張競賽。

據24潮統計,此次50家企業計劃募集資金規模合計近600億元,資金主要投向新能源汽車相關產業,他們的募投項目中與新能源汽車產業相關的項目超80個,總投資超300億元。

具體到企業層面,其中16家企業計劃募集資金規模在10億元以上,中創新航與零跑科技高居融資榜前兩位。

根據已披露的募投項目資料:只有5個項目的投資預算在10億元以上,前三大募投項目投資領域分別為碳酸鋰、鋰電池電解液溶劑和高檔電解銅箔,分屬于容匯鋰業、海科新源和德福科技。

當然上述項目多數還處于前期規劃階段,最核心的問題還是錢從哪里來?

若上市成功則一切都不是問題,但如果不能在預定時間內上市,企業自身是否具有完成既定擴張戰略的能力?

事實是,大多數企業都不具備這樣的資本實力。

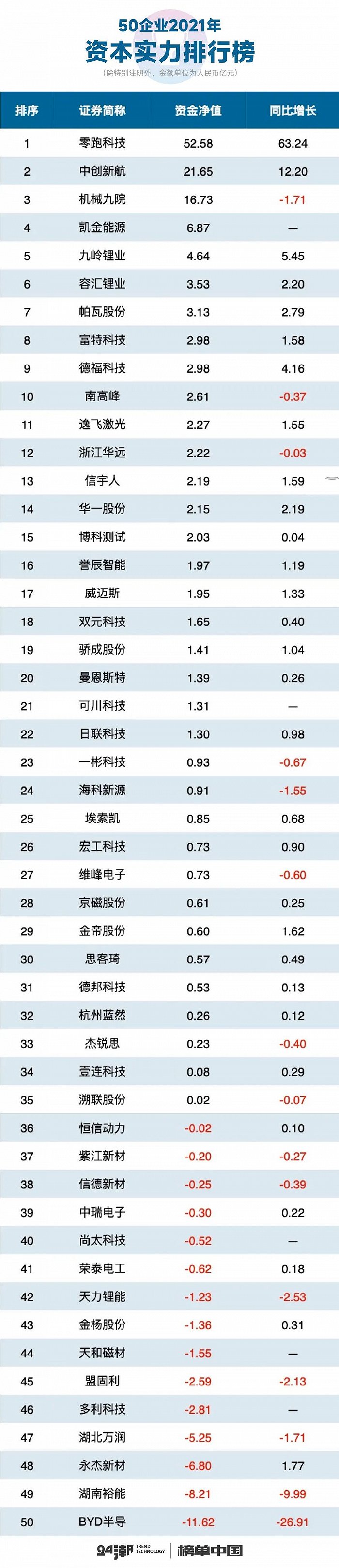

比如據24潮統計,截止2021年末,50家企業資金凈值合計約為103.26億元,與上述募投項目的投資預算仍存在較大差距。(資金凈值即“貨幣資金、交易性金融資產等”減去“短期借款等有息負債”)

具體到企業層面,企業間資本實力差異有云壤之別,部分企業的形勢可能更為嚴峻。

如下表所示,只有3家企業資金凈值在10億元以上,他們是零跑科技、中創新航和機械九院;而資金凈值不足1億元的企業多達28家,其中15家企業擁有的資金儲備甚至不足以覆蓋短期有息債務,這些企業均面臨著不同程度的資金及債務壓力。

在新能源這個重資產的行當,企業一般依靠負債擴張,但負債擴張對企業來說是一把雙刃劍,在行業景氣度較高時,企業依靠負債擴張可以在激烈的市場斗爭中搶得先機;但如果行業競爭加劇,過度的負債擴張可能導致企業資金鏈斷裂,加劇企業經營風險,這類故事在企業發展史上比比皆是。所以我們在關注企業擴張的同時,更應該重點關注企業資本實力的變化。

綜上分析,此次企業闖關IPO成敗,很可能事關全局得失,未來進展如何,我們將予以持續關注。