文|FDL數食主張 Little Zhong

新老品牌齊發力,千年傳統鹵味如何書寫新傳奇?

持續高溫的夏日總讓人感到食欲不振和悶悶不樂。

終于等到周五,忙碌了一周后的咚咚又像往常一樣,花了幾十塊錢順路買了一些辣鴨脖子、雞鎖骨……準備回家后一邊追劇一邊用美味來解乏胃口和調劑生活。

“真好吃,真快樂,估計沒有一個人可以拒絕鹵味的誘惑吧。”咚咚心滿意足地感嘆道。

實際上,像咚咚這樣對鹵味上頭的年輕人不在少數。艾媒咨詢發布的《2021年中國鹵制品行業研究報告》顯示,有53.5%消費者購買鹵味食品頻次在每月2次及以上,有96.6%的消費者購買過鹵制品。其中,Z世代在購買快消食品中鹵制品的比例達34.0%。

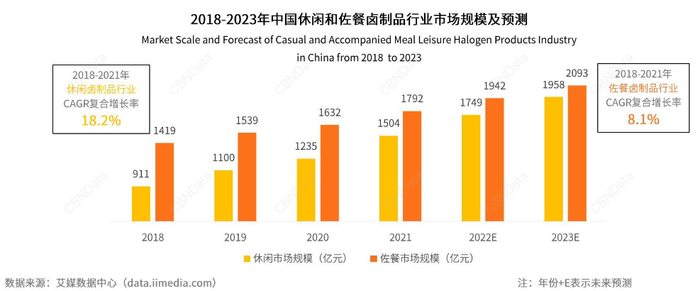

獨具風味的鹵味讓消費者越啃越盡興,甚至吃出了一個千億級大市場。根據弗諾斯沙利文的數據,2015~2020年休閑鹵制品復合增長率達24.1%,鹵制品正成為休閑食品中增速最快的品類。艾媒咨詢的數據顯示,2018年至2021年,中國鹵制品行業規模年復合增長率12.3%,預計2023年將達到4051億元。

圖源:艾媒咨詢-《20212021年中國鹵制品行業研究報告》

面對這樣一個發展日益火爆且充滿機會的賽道,各路玩家、資本紛至沓來。不僅有周黑鴨、絕味食品、煌上煌3家上市巨頭,還有紫燕百味雞、德州扒雞也正在沖刺IPO;同時,如王小鹵、麻爪爪、物只鹵鵝、鹵味覺醒、熱鹵食光等新興品牌從不同角度切入,為消費者創造出更多充滿新鮮感的口味和品類,并紛紛獲得融資。

那么,從商業角度上,我們該如何解讀鹵制品行業這一消費趨勢?隨著品牌蜂擁而入,鹵味食品該如何避免同質化?大品牌當道,新入局的品牌又該如何“彎道超車”?

鹵味:一道極具傳統文化的中國味

中華上下五千年的文化歷史,孕育出了風格迥異的各地美食。古往今來,鹵味在中華飲食文明中廣為流傳并深深地烙印在每個中國人的基因里。

縱觀典籍,最早有文字記載的鹵制品可以追溯到戰國時期,《呂氏春秋》中提到的“齊王之食雞也,必食用其跖,數千繼而足。”“跖”指的就是腳掌。發展至今兩千余年的鹵味,也被人們稱之為“最能代表中國傳統風味的食品”之一。

經過長時間的沉淀,鹵制品主材料大致相同,但各地、各家、各店的制作方法和鹵料配方各不相同。目前,全國鹵制品市場主要分為三大流派,按從北到南分別為:北方醬鹵、中部川鹵、南方粵鹵。口味則素有南甜、北咸、東辣、西酸之別。

比如以四川的鹵兔頭、武漢的鴨脖子、西北的醬骨頭,溫州的鴨舌、北京的鹵煮、潮汕的鹵鵝,以及各地特色的鹵雞爪、醬鴨、棒棒雞、夫妻肺片、涼素菜等等為代表的鹵味,都憑借豐富的地域風味令全人饞涎欲滴,它們既可當主菜、也可佐餐配飯,亦可宵夜下酒。

而說到鹵味的消費場景,可能很多人首先想到的是從菜市場、街邊順手稱的三兩拌豬耳朵,或是下班途中在地鐵口買回家煲劇啃的一盒鹵鴨脖。確實,早些年受限于鹵味的特殊制作方法,消費者更多的是在家或門店才能吃到新鮮的鹵味食品。

隨著物流、冷鏈、科技、互聯網不斷發展進步,人們消費水平和習慣升級,現如今,充滿市井煙火氣的“鹵味”也從餐桌消費逐漸拓展到休閑場景。

尤其在2021年,備受資本和消費者追捧的鹵味,既不為佐餐配飯,也不為解饞消閑,它們大多把店開在商場檔口,雞爪、翅尖等各色食材在鹵水里熱騰騰地煮著,店里通常還賣拌面鹵粉和解辣的紅糖冰粉,消費者既能端在手里邊逛邊吃,也能坐在店里堂食。與此同時,諸多新興品牌擺脫場景的束縛,將鹵味裝進精美小巧的包裝里,滿足“吃貨們”隨時隨地的美味滿足感。

外賣平臺的興起也為消費者能隨時隨地吃鹵味提供了便利。根據美團大數據顯示,鹵味小吃的用戶數占整個餐飲外賣交易用戶的比例一年提升3%,超過18%。鹵味食品消費不僅頻次高,而且復購頻次明顯提升,僅在美團上每年復購5次以上的交易用戶占比提升至16.7%,為最快增長。

那么在這個火熱的賽道上,有哪些品牌在主導市場,同時隱藏著哪些“潛力股”呢?

千鹵大戰正酣:群雄逐“鹵”,新品牌林立

經過多年不斷地開疆拓土,鹵味食品在整個休閑食品領域中堪稱一騎絕塵,產業鏈也遍布全國。鹵味行業產品品類豐富,從市場定位來看,主要分為兩大類:一是傳統鹵味熟食,以佐餐、禮品為主;二是將鹵味食品零食化、小吃化的休閑鹵味熟食。

企查查數據顯示,鹵味類在全中國目前的營業中門店數為276049家,2021~2022年5月新開店數140768家,關店數104825家,凈增35943家。其中,新一線城市的鹵味門店占比數量最多,達到36.74%,其次是三線城市占比為21.52%,二線城市占比為23.13%。

從區域分布上,目前華東區域的休閑鹵味門店數量占比達到42.53%,共計55736家門店;其次是華北地區與華中地區,分別為18318家和17644家。而佐餐鹵味品牌的地域性更強,品牌擴張弱于休閑鹵味,市場集中度CR3僅為2.84%。

圖源:艾媒咨詢-《20212021年中國鹵制品行業研究報告》

近兩年,隨著“單身經濟”、“一人食”、“宅家文化”的流行,鹵味的消費頻率也正逐步加大,目前賽道已經進入精準分層的節點,不僅有接地氣的夫妻檔小店,大型連鎖品牌,還有走年輕時尚路線的鮮鹵、熱鹵新銳品牌,以及主攻電商渠道的鹵味零食。

從品牌布局結構上,位居休閑鹵味頭部的“三巨頭”絕味食品、周黑鴨、煌上煌,最開始都是鮮鹵現賣的農貿市場夫妻店起家,后來出于連鎖擴張的需求,品牌們開始采取中央工廠生產,并借助冷鏈物流將觸角盡可能向外延伸,逐漸發展為全國性的鹵味品牌。與此同時,品牌們還推出了真空裝鹵味零食,實現在線上市場的布局。

數據顯示,截至目前,絕味食品、周黑鴨、煌上煌的門店規模為1.4萬家、2400家和4800家。根據零售口徑計算,鹵制品企業CR3的市占率為18%左右,其中絕味食品市占率9%、周黑鴨市占率5%,煌上煌市占率3%。

而在第二梯隊,剛剛沖刺A股上市的紫燕百味雞、德州扒雞,以及久久丫等則歸于佐餐鹵味行列;在口味方面,相比休閑鹵味小吃的重辣、咸,單純通過重口味讓人吃過癮,佐餐鹵制品則講究復合香味和多層次口感,更突出鮮香的特點,產品也更加多元化,比如夫妻肺片、整禽類、牛、豬鮮貨等多種食材搭配,生產工序更為復雜,入門門檻要求更高。

除了紫燕食品和德州扒雞等角逐二級市場外,隨著消費不斷升級,中國鹵制品出現了更多區域品牌和新創品牌,從休閑鹵味、佐餐鹵味到新式熱鹵、鮮鹵……鹵味類型正在不斷豐富。在這種美味爭奪戰中,資本也抵擋不了“鹵味”的誘惑,相繼投資入局,為行業發展持續注入新動力。

據FDL數食主張不完全統計,自2021至今,就有鹵虎將、麻爪爪、菊花開鹵味、京派鮮鹵、盛香亭、饞匽、研鹵堂等在內的20家鹵味相關企業相繼獲得融資,投資方包括騰訊、天圖投資、番茄資本、梅花創投等多家知名機構。此外,更多零食品牌如三只松鼠、百草味、良品鋪子等也紛紛瞄準時機入局。

制圖:FDL數食主張

傳統鹵味如何拓展新業態?

鹵制品賽道正如火如荼,目前已經形成千億市場規模。

據前瞻產業研究院,預計未來五年佐餐及休閑鹵制品行業仍能分別維持7%和10%的復合增速,休閑鹵制品的增速更高。至2026年佐餐鹵制食品行業零售額有望達2449億元,休閑鹵制食品市場零售額有望達1608億元,鹵制食品總規模約達4057億元。

然而,隨著品牌、資本持續注入,如今行業的競爭已趨向白熱化。面對行業激烈的競爭和消費迭代升級,品牌們該如何持續“輸血”?我們根據目前的消費趨勢和品牌案例,總結出以下4種有代表性的“修煉功法”:

1、品類拓新

隨著消費持續升級,消費人群的需求也正在悄然變化。根據尼爾森的調查顯示,如今消費者在市場占主導地位,他們不斷追新求奇。有46%的消費者表示喜歡嘗試新事物,并會主動搜索新品牌和新產品,此外,電商平臺成為消費者選擇嘗試新品的主要渠道。

鹵味賽道孕育出了絕味、周黑鴨、紫燕等巨頭,但即便各鹵味品牌經營模式各有特色,品牌所講的故事不一樣、產品設計、外包裝各有特色,但回歸到產品本身,食材仍大同小異,主要以鴨脖、鴨掌、鴨胗等鴨副產品,配蓮藕、毛豆、土豆等蔬菜為主,同質化嚴重。

在此背景下,如何開辟細分市場,創新產品新形態,滿足更多消費者的需求和愿景,成為鹵味品牌應對競爭的必要對策。

新式熱鹵品牌“盛香亭”將傳統與潮流相結合,用“一粉、一醬料、一醬包”實現“一鍋一鹵”的發展可能性,在鴨脖、鴨翅、鴨架等傳統鹵味產品中加入了鹵魷魚、鹵面、鹵蝦、鹵蝦滑等作為搭配,門店還推出了冰粉等產品。

圖源:盛香亭官網

鹵味火鍋外賣品牌“京派鮮鹵”主打牛腩火鍋,鍋底由400克鹵牛肉和600克火鍋湯底組成,涮菜包括雞毛菜、小菠菜和花生芽等,火鍋食材包含魔芋絲、寬粉、海帶和油豆皮等。除了鹵味火鍋以外,京派鮮鹵還推出了鴨脖、鴨翅、鴨架、鴨頭、鴨胗和鴨腸等鴨貨系列產品,以及花生芽、毛豆、腐竹、藕片、魚豆腐和海帶等素菜系列產品,主打輕資產的外賣店零售模式。

2、品質升華

近兩年,隨著消費升級和健康意識提升,人們在吃這件日常大事的選擇上變得更加講究,不僅關注食材的健康營養,消費者在食材選擇上開始關注源頭的品質,選擇更加綠色天然、更營養健康的產品。

根據町芒研究院調硏數據,64%以上消費者在疫情后更關注健康食品,并產生購買行為。另外根據《2022中國高凈值人群品牌傾向報告》相關數據顯示,中國高端消費市場規模已增長到1.7萬億,消費態度不斷轉變,悅己型消費和精致型消費逐漸增加,消費高端化趨勢明顯。

由于消費者需求千變萬化,在新食品時代品質升級這條賽道上,對于品牌來說,是重塑與消費者關系的好時機,更是品牌升級的戰略機遇點。在此背景下,鹵味食品這個“傳統老隊員”也開始修煉內功,開創出屬于自己的機會,原本在鹵味產品中少見的高端食材開始越來越多進入普通消費者的視野中。

比如專注于牛肉食品的新銳品牌“金牛座的秘密”通過精選可溯源的進口草飼牛肉為產品的原材料,整塊原切制成,并經過上百次調配與試味,嚴格的生產配比工藝,保障產品的口味把控。針對不同產品,金牛座的秘密選用不同的牛種,來創造更美味的口感,比如其“冷吃牛肉”,系列,選用的是肉質嫩而肥美的進口谷飼安格斯小米龍部位,整塊原切制成,更易入口不塞牙。據悉,該產品曾經榮獲有美食界的奧斯卡之稱的2021年國際風味品鑒所國際美味獎章一星推薦。

圖源:金牛座的秘密

聚焦熱鹵的輕餐品牌“熱鹵食光”改變傳統老鹵的制作方式,提倡健康熱鹵的新式理念,主打“每日現鹵、絕不隔夜”的賣點,提高食材的新鮮度進而提升消費體驗。熱鹵食光建立了專用的食材供應商庫,從源頭鎖定生肉、海鮮等核心食材,保證門店供應的新鮮度和穩定性。

圖源:熱鹵食光官網

3、供應鏈升級

消費力的提升和對品質生活的向往,催生了消費者日趨多元化的生活方式和各種全新的消費需求。回歸到食物本身,新鮮才是最大的意義,也是俘獲“吃貨”消費者最直接的“武器”。

在鹵味市場,過去受限于工藝技術的限制,鹵味產品以盒裝和袋裝保存為主,但簡單的包裝容易導致產品變質,加上不便于長途運輸、長期銷售,因此鹵味食品也一直難以形成跨地域的鹵味品牌。

隨著消費者對于口味和便捷性的追求以及供應鏈逐漸趨向成熟化發展,將為食品行業的創新帶來諸多機遇,從產品概念到消費的整個生命周期的各個方面提供了更大的可能性。

尤其近兩年,隨著冷鏈物流不斷完善,預制菜市場興起,消費者對預制菜的接受度不斷提升,這也驅使市場對產品迭代有更快速地渴求,也引得不少鹵味品牌躍躍欲試預制菜賽道。

定位于剛需佐餐場景的鹵味品牌“物只鹵鵝”,以廣東潮汕鹵水鵝為招牌菜,輔以雞、鴨、豬、素菜等其他鹵味熟食,目前在全國已擁有超過300家門店,為社區人群提供“最后一公里”的便捷鹵味。物只鹵鵝擁有20多項專利技術,同時擁有兩個中央廚房工廠,其中一個為專屬預制菜工廠,除了物質鹵鵝的預制菜產品,目前其還推出首家潮汕細分口味的預制菜品牌“物滿鮮”,產品以即熱產品為主,即食產品為輔。

風干辣鹵連鎖品牌“菊花開鹵味”也是鹵味賽道中的預制菜玩家。資料顯示,目前,菊花開在河南新建的4萬平米智能化工廠,日產能達10噸,可以輻射到江蘇山東,足夠滿足3000家門店的需求量,還擁有一定的半成品預制菜產能,并通過社區生鮮門店銷售。值得一提的是,菊花開所在的河南原陽,已將預制菜發展為地區性產業,已經形成了36家預制菜企業的規模效應。

4、場景定位

在產品端下功夫是一種路徑。而在求新求異的消費端,越來越多的消費者開始不斷嘗試新產品、新服務、新技術,很多消費者開始喜歡獨一無二的個性化產品、喜歡彰顯個性的、與眾不同的感覺,并且這類消費者的愛好總是在求新求異。

當鹵味不再只是佐餐,而蛻變為休閑小吃零食之時,便使得它的消費場景和消費模式產生轉變。針對“吃得更舒服愜意”、“在家饞了想吃”、“上班也可以吃”等等需求,以及不同消費客群需求,品牌需制定差異化的打法。

新中式鹵味品牌“鹵味覺醒”在今年3月份發布首支品牌片《一只更好的雞,一塊更好的肉》,整部以讓雞為主角,影片用一本正經又自帶趣味的風格講出優質雞飼料、養殖基地環境、質檢標準等多方面的標準,從幽默有梗到「竟然好吃的雞胸肉干」的直白賣點輸出,每段結尾落腳于車內、辦公室、居家、聚會等真實休閑場景中,以此向消費者傳遞雞胸肉零食的差異定位,吸引更多年輕消費者。

針對素食人群,專注于健康飲食、關愛生命并推廣純素有機健康生活方式的新消費品牌“素宜生”,專為素食消費人群打造了一款“無肉、無添加、無五辛“的鹵味純素植物肉產品。

可以看到,從傳統的餐桌下酒菜延伸到休閑食品領域,鹵味可小吃、可正餐、可零售,覆蓋一人食、宿舍共享、家人共食、新夜宵經濟和戶外場景等消費場景,鹵味市場的想象空間足夠大。

現階段來說,無論是產品拓新,品質提升、供應鏈的升級,都體現了如今鹵味行業的競爭重點——對盡可能多的“場景”的搶占。

正如國際調味巨頭日本龜甲萬現任名譽董事長茂木友三郎所說的,“通過產品創新,把人們的潛在需求轉為有效需求時,需求才被真正創造,附加價值才會出現。”

目前,行業里的頭部品牌所占據的市場份額,也只是冰山一角,如何運用好資本,將產品做出差異化,在行業里建立自身壁壘,在市場上留住消費者的腳步,值得每個品牌思考。

參考資料:

1.休閑鹵味門店13萬家!全國鹵味市場現狀大數據分析-餐飲O2O

2.群雄逐“鹵”,騰訊、挑戰者等資本接連入局,千億鹵味市場品牌如何致勝?-FBIF食品飲料創新

3.小鹵味大生意,鹵味何以撐起三千多億大市場?-NBS新品略

4.絕味食品,“鹵味一哥”的掙扎-獵云網

5.鹵味江湖進入“戰國時代”-斑馬消費

6.“鹵味F4”成團,新品牌如何破局?-商業數據派

7.萬物皆可“鹵”,千億鹵制品賽道的獨門秘方!-消費界

8.鹵味市場下沉 細分賽道品類崛起-中國經營報

9. 鹵味投融資三大趨勢:社區,熱鹵,供應鏈-開店邦

10. 從解饞、佐餐到正餐,鹵味賽道陷入“場景戰”-CBNData

11.《2021鹵制品行業消費趨勢報告》-CBNDataX天貓

12.《2022鹵味品類發展報告》-美團

13. 《2021年中國鹵制品行業研究報告》-艾媒咨詢