文|東灘智庫 謝青

進入新世紀以來,虛擬現實產業歷經了興旺、沉寂、再復蘇,目前已形成了涵蓋核心器件、終端設備硬件、軟件、應用及內容、渠道平臺在內的產業體系。

近年來,VR/AR硬件設備的出貨量保持高速增長,應用場景和產業項目更是遍地開花,在當前各方主體的積極探索布局下,虛擬現實產業正呈現出四大發展趨勢。

一、高性能需求下,技術不斷迭代推動產品專用化、高端化

虛擬現實的發展,主要圍繞沉浸感、交互性、想象性這三大特點展開,涉及一系列軟硬件技術的創新突破和迭代升級。

顯示輸出設備是人們進入虛擬世界的入口,也是VR產業的核心終端設備和主流產品。從產品演進看,早期的VR眼鏡日漸退出市場,而VR一體機、外接頭戴顯示等高端產品更新加速,逐步為市場所接受,成為市場主流,目前,顯示輸出設備已步入放量增長期。

交互輸入設備開始廣泛應用,應用場景涉及游戲、醫療康復、交通、軍事等領域,相關的技術創新一直是人機交互的熱點。跑步倉、操控手套、手柄、外設方向盤等第三方產品不斷出現,體感感應、手勢識別、腦波感知、眼球追蹤等新技術都在加速研發突破。

原有的VR設備更多的采用通用電子元器件,難以滿足高速運算、快速靈敏感應的需求,導致眩暈、反應滯后等問題,專用芯片、智能傳感器等專用核心器件的技術和產品加速迭代,不少廠家已經開始聚焦,賦予VR設備更好的體驗和更大的市場空間。同時VR軟件系統步入快速增長期,應用軟件、操作系統、VR引擎、數字孿生等迎來廣闊市場。

《上海市培育“元宇宙”新賽道行動方案》中,首位的任務就是建設產業高地,支持虛擬現實一體機、PC虛擬現實設備等技術升級,支持浮空投影、裸眼3D、空間成像等全息顯示技術研發及產業化,突破三維圖形圖像引擎、數字建模、數字設計、數字人生成等數字生產工具。由此可見,VR已經進入技術迭代、高端化發展時期。

二、產業投資回暖,應用場景和優質內容成為未來熱點

在2021年全球疫情持續肆虐的大環境下,資本對于虛擬現實產業仍然保有非常強的信心,2021年全球VR融資并購規模和數量分別同比增長了67%和13%,成交筆數達到248起,投資規模達到407億美元,這兩大數據自2019年來已經連續三年保持高速增長。

從投資方向看,資本的關注度逐步轉向優質內容企業,更關注產業變現能力。在2020年全球VR融資事件中,內容融資并購數量多達55起,增長57.1%,增速居于第一位,與VR硬件投資差距逐步縮小。

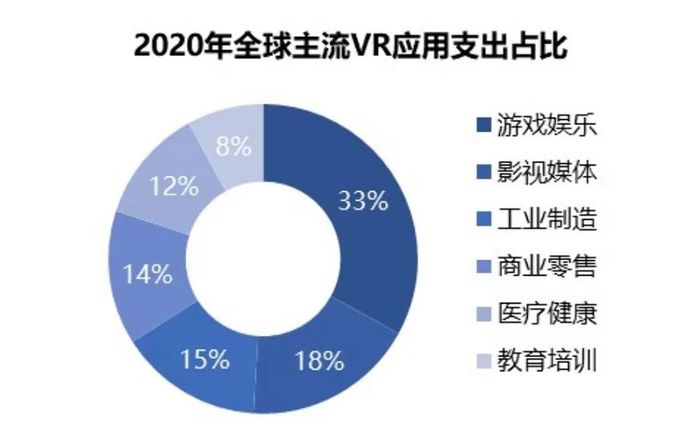

VR賦能傳統場景革新,涌現眾多新業態,同時也催化了VR市場繁榮,游戲娛樂、影視媒體、工業制造、商業零售、醫療健康、教育培訓6大場景成為熱點,大量中小企業迎來機會。在2020年全球主流VR應用場景支出占比中,游戲場景占比33%,影視媒體占比18%,工業制造、商業零售、醫療、教育緊隨其后,這6大市場熱點有望重點發力。

比如說,在影視媒體領域,新興VR影視公司、傳統影視巨頭是市場主力,但中小VR影視公司最為活躍,在宣傳片、紀錄片、MV等細分領域出現專業企業;傳統影視巨頭通過投資合作和自主開發介入VR影視領域,比如華誼兄弟、華策影視等紛紛投資VR影視內容制作公司。又比如,VR賦能商業零售,出現了新零售業態。

大量的VR應用場景成為中小企業創新創業的熱土。新業態、新企業開始嶄露頭角,比如成立于2014年的眾趣科技,專注于大空間3D數字化研發和互聯網服務,已經為阿里巴巴、京東等企業提供VR零售服務,它的業務同時還覆蓋了房地產、文博展館、酒店民宿、家裝家居、電商零售等行業。

我們來看下《上海市培育“元宇宙”新賽道行動方案(2022—2025年)》,在數字生態升級行動任務中,提出了虛實交互新商業、虛實交互新教育、虛實交互新文旅、虛實交互新娛樂等數字業態升級行動,以及虛實融合智能制造、虛實融合醫療健康、虛實融合協同辦公、虛實融合數字城市等虛實融合賦能行動。可見眾多的VR應用探索,將成為各地布局VR的重點發展方向。

三、主體不斷涌入,平臺企業和市場渠道引領產業生態

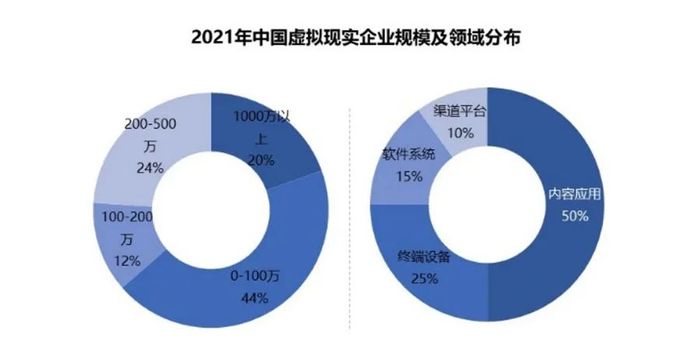

由于應用場景眾多,VR市場呈現碎片化的發展格局,中小創業企業混戰競爭,應用端的壟斷尚未形成。從主體類型看,小微創新主體不斷涌入,傾向于從應用端切入。2021年我國VR企業有近1.9萬家,增長約52%,其中近8成的企業成立不超過5年,80%企業投資規模低于500萬。從布局領域上看,內容應用企業占比50%,位居第一。

從龍頭動態看,國內外龍頭企業在布局上高度一致,紛紛構建平臺及產業生態。Facebook、谷歌、索尼、HTC等全球VR巨頭不斷加大并購投資力度,構建起“核心器件-硬件設備-軟件系統-內容應用-渠道平臺”自有生態體系,而國內的百度、阿里、愛奇藝等龍頭,則紛紛構建內容平臺和渠道,加速整合內容資源。

以HTC為例,顯示輸出設備硬件起步的HTC加強全鏈條布局,向產業鏈下游延伸拓展,布局交互輸入設備、VR軟件及解決方案服務,定制化的VR內容應用和運營管理服務也被涵蓋在內,構建起強大的HTC VR自有生態。

我們再來看下《上海市培育“元宇宙”新賽道行動方案(2022—2025年)》,在重點工程方面提出了數字IP市場培育工程,推動數字資產、數字藝術品、數字影視版權等合規交易,支持原創內容平臺、交易平臺及藝術家參與全球數字藝術品創制交易。相關的內容平臺渠道構建,成為促進產業發展的關鍵環節。

四、產業布局擴散,全鏈條聯動和內容創新助推主題集群

經歷多年的發展,國內已初步形成廣東為引領,東南沿海高度集聚,中西部二線城市快速崛起的產業發展格局。以2021年虛擬現實企業分布看,廣東、江蘇、山東、浙江等地區企業數量為第一梯隊,陜西、江西、安徽、湖南等地區企業數量處于第二梯隊。

從鏈條組織看,上游核心器件、中游硬件及軟件開發企業,大多還是依靠原有電子信息產業集群和供應鏈發展。

從布局模式看,VR顯示輸出設備產業生產與創新分離,頭部創新企業集聚在一線城市,而VR多采取代加工模式進行生產,生產制造企業對成本敏感,看中產業鏈配套、用地和投資補貼,呈現向周邊二線城市布局的特征。交互輸入設備企業更多的聚焦技術創新和解決方案服務,更傾向于布局一線城市。專用核心器件產業在華東、華南高度集聚,在市場和成本驅動下,產業呈現向中西部地區轉移的態勢。

在產業集聚上,虛擬現實形成了全鏈條聯動和內容創新為主導的兩種集群模式,兩種模式都在存在廣泛的布局機會。全鏈條聯動的集群模式,往往依托VR顯示輸出設備、交互輸入設備、專用核心器件等生產基地的落地,帶動上下游環節企業入駐,延伸拓展虛實交互、虛實融合等應用服務和內容制作業態。比如南昌VR產業基地、中國西部虛擬現實產業園等。

以內容創新為主的集群模式,主要依托創新資源、政策扶持和創新氛圍,集聚VR軟件系統、VR設備研發創新企業以及大量的VR內容生產企業,比如花都數字產業園、青島國際虛擬現實產業園等。在《上海市培育“元宇宙”新賽道行動方案(2022—2025年)》中,“創新生態培育行動”提出要培育創作者群體,推動創作主體集聚,支持發展專業用戶生產內容、職業生產內容、多頻道網絡等生產新模式。

我們可以看到,“元宇宙”概念下的虛擬現實仍然是熱點市場,未來產業能量將逐步釋放,上海等先進省市的政策已經在沿著產業發展規律和脈絡開展率先布局,相關的投資機遇和產業發展機會值得重點關注。