文|立方知造局 孫鵬飛

編輯|唐曉園

立方知造局深入產業一線,調研寫作中國醫藥流通行業的“倉儲效率倍增方法論”,跟隨從貨架間繁忙穿梭的AGV、AMR,窺探出數智化帶來的降本增效,和醫藥倉庫中正在發生的流通業革命。

目 錄

1. 中國醫藥流通:護航or短板?

1.1 中國醫藥市場:增速遠超全球,2025年或將是歷史性追趕機遇

1.2 中國醫藥流通的兩極化:醫藥電商強勢崛起,同時一半企業倉儲仍未自動化

1.3 醫藥倉儲管理五大痛點,壓低倉庫“天花板”

2. 移動機器人解決醫藥流通難題的三個關鍵點

2.1 移動機器人產業鏈概況

2.2 從移動機器人到智能倉儲解決方案

2.3 案例解析:快倉X某頭部醫藥連鎖企業

2.4 案例解析:快倉X國藥

3. 醫藥流通倉儲管理未來趨勢

趨勢一:疫情之后,移動機器人持續滲透藥倉

趨勢二:倉儲將從成本中心變為盈利中心

趨勢三:頭部移動機器人企業將迎來業務爆發期

1. 中國醫藥流通:護航or短板?

1.1 機遇:

中國醫藥市場增速遠超全球,2025年是歷史性追趕機遇

中國醫藥市場正迎來快速增長期。

2021年,中國人均醫療保健消費支出2115元,增長14.8%。政策方面,“十四五”戰略規劃中,將生物醫藥及高性能醫療器械作為戰略性新興產業和新基建投資的重要發展方向。

人均可支配收入增加與醫療支出增加,加上利好政策及人口老齡化趨勢,這些因素共同推動了中國醫藥市場的高增長率。

根據Frost&Sullivan預測,中國醫藥市場將從2020 年的14,480 億元增長到2025 年的22,873億元,復合年增長率為9.6%,遠高于同期全球和美國醫藥市場的復合年增長率(分別為5.7%和5.2%)。

而在接下來的幾年,在發達國家和地區市場,由于藥品專利到期、仿制藥和生物類似藥競爭日趨激烈等原因,其市場增速將放緩。中國醫藥企業獲得了歷史機遇。

1.2 兩極化:

醫藥電商強勢崛起,但一半企業倉儲仍未自動化

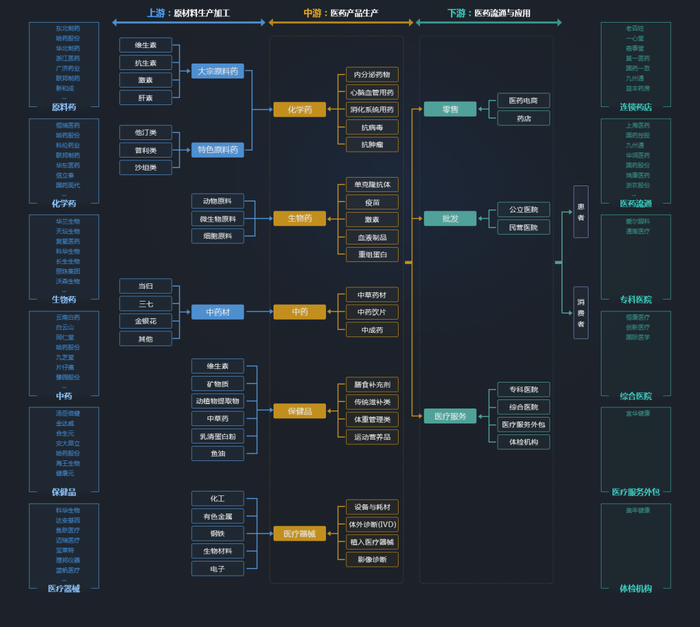

醫藥生物產業鏈中,上游為原材料生產加工,中游為醫藥產品生產,下游為醫藥流通與應用。醫藥流通行業向上承接醫藥產品,向下對接醫院、藥店等消費終端,通過醫院、基層醫療機構、零售藥店等渠道將藥品、醫械最終流入到患者、消費者手中。

醫藥行業產業鏈 圖源:同花順iFinD

在這樣的分布下,中國的醫藥流通企業主要分為三個派別:國企派、商業流通派和連鎖零售派。

國企派

國藥控股:A股總市值193億元

上海醫藥:A股總市值628億元

華潤醫藥:港股總市值286億港元

注:市值數據按8月16日收盤算

國企派的藥物配送更多用于民生保障,主要的配送對象是各大醫院。

商業流通派:

為了壓低層層經手后的售價,從2017年起,藥品流通采用“兩票制”,即藥廠賣到一級經銷商、一級經銷商賣到醫院,分別開出兩次發票。

這樣一來,中間環節只能選擇一家經銷商。因此,像九州通、英特、鷺燕之類的商業流通派,藥物配送以大進大出為主,兼顧民生。

連鎖零售派:四+X

大參林、老百姓、益豐和一心堂為主的四大連鎖藥店占據了700-800億元左右的市場規模。

四大之后,則是區域性連鎖藥店。這些藥房的藥物流通具有多批次、少批量的特點,物流工人作業繁瑣,對準確率要求很高。

2021年10月發布的《商務部關于“十四五”時期促進藥品流通行業高質量發展的指導意見》(以下簡稱“指導意見”)中提到,藥品流通行業是國家醫藥衛生事業和健康產業的重要組成部分,是關系人民健康和生命安全的重要行業。

醫藥市場的迅猛增速,加快了中國醫藥流通行業的渠道多元化趨勢:

除了傳統以醫院為中心的醫療供應體系,其它渠道快速發展,包括社區衛生中心、全科診所、零售藥店,以及線上互聯網醫院、在線問診APP等。

據國家衛健委數據,截至2021年6月,全國互聯網醫院已達1600余家。而在2020年上半年時,全國互聯網醫院還只有600多家。

醫藥電商強勢崛起,四大醫藥流通商——國藥控股、華潤醫藥、上海醫藥和九州通正在探索醫藥電商業務,實現了自身系統與線上醫療平臺及醫保部門的對接,由各自自營的中心倉,完成向患者藥品配送的“倉配模式”、“網訂店取”與“網訂店送”的新零售模式。

而《指導意見》也將“數字化、智能化、集約化、國際化”作為發展方向,鼓勵推進“互聯網+藥品流通”、 發展新業態新模式、培育壯大流通主體。

但與醫藥流通行業高集中度相伴的是:不少企業的倉儲自動化水平亟待提高。

據立方知造局了解,相當部分的企業還沒有搭建倉庫管理系統,停留在傳統人工搬運、揀貨階段。

倉儲管理仍被稱為醫藥流通行業的“阿喀琉斯之踵”。

1.3 痛點:

五大痛點,壓低倉庫“天花板”

醫藥流通行業倉儲管理可細分為收貨-入庫上架-拆零揀選-復核作業-出庫五大步驟。

立方知造局在深度訪談國內醫藥流通及移動機器人龍頭企業,調研這一行業時,總結出五大痛點:

1. 效率低:手推車揀貨模式的人均揀貨效率最高也只能達到100+訂單行/時

2. 強度高:員工每天平均要走3萬步左右,流動性高導致作業質量和效率不穩定

3. 風險高:有些醫藥倉庫的藥品種類可達上萬種,一旦拿錯藥或損壞包裝將引發連鎖反應

4. 成本高:“人海”戰術不適合經營平臺的醫藥新零售企業,人力成本嚴重影響企業競爭力

5. 管理難:藥品流通鏈長,問題溯源難,疫情下四面墻內人流密集還會大大增加防控難度

接下來,立方知造局將聚焦在中國醫藥流通行業前沿的倉儲效率倍增方法論,跟隨從貨架間繁忙穿梭的AGV、AMR,窺探出這個行業的數智化帶來的降本增效,和醫藥倉庫中正在發生的流通業革命。

2. 關鍵點:移動機器人解決醫藥流通難題的三個關鍵點

2.1 移動機器人產業鏈概況

圖源:同花順ifind

移動機器人是一個受下游應用推動的產業。

具體來看,上游零部件國產化率達到80%以上,中游的國產移動機器人集成商與國外相比,有性價比優勢。

這種特性吸引了下游對價格敏感企業的眼球,移動機器人迅速占據國內市場。

2.2 從移動機器人到智能倉儲解決方案

醫藥流通行業屬于數智化布局較早的領域,10年前頭部企業就用上了立庫、電子標簽、輸送線等自動化設備。而移動機器人帶著智能倉儲解決方案進入這片領域,則是近5年發生的故事。

它能為醫藥流通領域解決以下三個痛點:

1. “人工不再貴”:移動機器人投資回報周期大約3年

目前醫藥流通領域的工人年薪在7萬-10萬元,人力是醫藥流通企業成本大頭,占到60%左右。

國家統計局數據顯示,近二十年來我國出生率處于歷史地位,人口紅利正在下降。

人力成本上漲的同時,移動機器人通過規模化生產成本開始下降,機器人替人的拐點已形成。

一位國內醫藥流通行業頭部企業的人士告訴立方知造局,如果用上了移動機器人,原先需要60名搬運工的倉庫能節省20人,對企業而言,便少了200萬左右的花費。

移動機器人替人,首先在投資回報率上是3年左右,已經符合大多數企業的降本需求。

2. “招工不再難”:機器人承擔零下35度作業

與大多數制造企業一樣,醫藥流通行業也面臨招工難題。前述業內人士告訴立方知造局,90后、00后難以對這一行業產生興趣。

首先,這一行工作強度大——藥物與生命安全息息相關,藥物相比其他貨品配送,要多出復核步驟。也正是這個步驟,工人們需要長時間走動,日行3萬步。

再者,醫藥流通行業中,部分工種作業環境惡劣——醫院藥倉的某些藥品需要在零下35度的極端環境中儲存。大腦都要被“凍住了”,配送的準確率也會打上折扣。

最后,這個行業的部分工種,對就業門檻有一定要求,要看得懂藥也要區分出藥物批次。曾有企業要求揀選員工具有高中及以上學歷,以防配錯藥。

也正是這樣的環境,讓移動機器人替人擺上了臺面,緩解企業招不到人的一時之急。

3. 出錯率降低:移動機器人能99.999%準確配送

如果說降本和替代人工作業是移動機器人解決的顯性痛點,那么醫藥流通企業更感興趣的是移動機器人帶來的高準確率配送。

可以說,有了移動機器人和配套的一套數字化方案,藥品流通的全流程都被記錄和預警,一切盡在系統掌控中。

傳統ERP系統派單給倉庫員工的模式,屬于“人找貨”。比方說,同一藥品的不同批次在系統中屬于不同品類,流通過程中的多道核驗工序,需要人眼來盯。

移動機器人給倉庫員工帶來“貨到人”的體驗,機器人本體與WMS、WCS系統對接,在業內稱作“播種法”。更精細的物料信息會實時記錄在系統中,機器人知道運載的貨物信息和位置,能在周期過程中反復校驗——肉眼無法估計的檢驗死角,被堵上了,工人們只需要等在工作臺,等待貨物自動送達。

在這樣的條件下,移動機器人的配送準確率能達到99.999%,即十萬分之一的出錯率。

更喜人的轉變,是數智化改造帶來配送效率的提升。智能倉的揀選效率是人工倉的2-4倍,可減少50%以上人工。

接下來,我們從醫藥流通行業的兩個應用案例中,看一看醫藥流通行業的創新與變革。

2.3 案例一:

快倉X某頭部醫藥連鎖零售企業

該案例是國內頭部醫藥連鎖零售企業,2019年起開始和快倉合作,累計投入近700臺移動機器人,通過智能化運作,整體人效呈現每年20%的增長速度。

連鎖零售企業的訂單特性就是多頻次、少批量,99%的作業任務以拆零為主,而涉及的SKU數以萬計,行業內常規物流中心人工平均揀貨效率在100-150行左右。

而通過移動機器人以及專業WMS的引入,倉庫的平均揀貨效率可以達到350行,峰值效率甚至超過500行,是人工的3-4倍,這就是移動機器人及系統帶來的價值。

同時,通過移動機器人及系統的引入,整體的貨架高度與密集度有了明顯改善,空間利用率也得到了極大的提升,整體空間利用率可以提升5%-10%。

2.4 案例二:

快倉X國藥

2017年10月,國藥集團平頂山智慧倉用上了快倉的移動機器人。此時距離移動機器人的第一波應用高潮,僅僅過去2年。

讓國藥集團嘗試使用移動機器人,主要在兩個方面——移動機器人能夠解決醫藥流通上的痛點,以及移動機器人的價格從2015年后開始下探。

最終,1600平方米的倉庫中,325個儲存貨架、7800個標準箱位和10臺移動機器人將傳統“人找貨”的藥品倉,轉變為“貨到人”的智慧倉,解決了醫藥流通行業勞動強度大以及與之帶來的作業效率低、出錯率高的弊端。

工人們無需再奔波穿行在貨柜叢林中,而是站在工作臺,等待移動機器人將所需藥品到達。

這樣的場景,代表著移動機器人在醫藥流通行業落地的過去,移動機器人的性能在這幾年間也不斷升級。

如今的移動機器人行駛速度從那時候的1.2米/秒提升到1.5-2米/秒,電池容量能夠保證8小時以上的工作續航,車體厚度也從300毫米下降至250毫米,存儲空間利用率也同步提升了。

一位快倉高級工程師還記得,這5年間,與醫藥流通行業人士的“對話演變史”——

5年前:AGV這個東西很有意思,看起來很高端,貴不貴,安不安全?

5年后:你們企業怎么樣?你們的產品在這個行業內是一個什么樣的水平?有沒有類似應用案例?

3. 未來:醫藥流通倉儲管理的三個趨勢

在調研過程中,立方知造局發現,經過多年培育,仍有部分醫藥流通企業對使用移動機器人存有疑慮。

主要體現在兩方面:

1. 經過了兩票制政策,醫藥流通企業通過吞并形成連鎖化運營,行業集中度再度提升,而剩下的中小型企業的業務難以達到規模化。

畢竟一個只有十人的倉庫,用移動機器人替換掉2名員工,省下的工資還不到買上一臺移動機器人。

2. 部分醫藥流通企業“不懂行”,可能成為“冤大頭”——乙方給出過高的合同價,甲方買下過多的設備,自然在投資回報率上難以帶來客觀的反饋。

無論是可遇不可求,還是猶豫觀望,移動機器人進入醫藥流通行業已是大勢所趨。為此,立方知造局給出3個關于在醫藥流通行業的移動機器人應用的預言。

趨勢一:疫情持續推動移動機器人在醫藥流通行業的持續滲透

疫情放大了醫藥倉儲物流缺人的痛。移動機器人替人開始提上議程。

目前,移動機器人還無法在醫藥流通行業完全實現無人化,比如在藥物分拆環節,藥品包裝非標準化,難以用搭載機械臂的復合移動機器人靈活作業。不過,移動機器人提升了藥物揀選的準確性,降低了管理成本和人力成本。在頭部企業示范作用之下,二三線企業也在跟進。

與此同時,立方知造局調研發現,醫藥流通是政策主導的產業。比如河南省就發布一條新規,所有新建藥品倉必須要用上移動機器人,否則會影響到申請資質。

疫情催熱了移動機器人進入藥倉,這樣的熱度在頭部企業示范下、地方政策引導下,仍將延續。

未來,移動機器人將在藥倉中形成一個完整鏈條,覆蓋入庫、庫內、再到揀選、分揀、包裝、打包出庫全流程。

趨勢二:醫藥行業物流將從成本中心轉向利潤中心

醫藥經銷商在醫藥行業中對接藥企和醫院、藥店兩端,在兩票制以及醫藥集采政策下,話語權相對較弱。

在很多醫藥經銷商的理解中,目前物流還是一個成本中心,支出部門。當移動機器人替人帶來降本增效的優勢之后,這塊業務有可能成為一塊利潤中心。

規模效應強的頭部企業,如果對數據挖掘分析,加上移動機器人的應用,還可以找到一些自身業務之外的三方業務,成為醫藥流通行業的新盈利點。

趨勢三:移動機器人頭部企業將在醫藥行業中持續受益

目前醫藥流通行業在采購移動機器人時,除了考慮價格外,會關注品牌和品牌影響力。訂單向移動機器人頭部企業傾斜。

像快倉這類移動機器人頭部企業,積累了多個行業應用案例。這便有了合作過程中的又一個優勢——醫藥流通企業可以研究已有成熟案例,并評估落地的可行性和方案的全面性。

除了在醫藥流通領域,移動機器人也將在未來展現出制造端的潛能——替代難以變更長度的傳輸線。醫藥生產端標準化程度高,移動機器人更契合無人工廠的落地。

這些,都將讓移動機器人企業強者更強。

(趙笑達對本文亦有貢獻)