文|窄播 肖超

設計|高潔

線下連鎖咖啡門店的生意正在迅速成為一種共識。

在2022年備顯疲態的線下業態和分外冷清的消費投資市場中,我們看到,咖啡連鎖是難得的仍然保持擴張和被資本追捧的線下業態。

據極海數據顯示,過去90天,瑞幸和蜜雪冰城旗下的咖啡品牌幸運咖分別開店471家和425家。星巴克中國和挪瓦咖啡也曾向我們表示,到今年年底計劃新開店數量200余家和1千余家。

合眾合創始人姚哲也向我們確認,近期每個區域的連鎖咖啡品牌幾乎都在被資本追逐,行業盛景有些像當年的茶飲市場,區域內的大小品牌也都在孵化自己的咖啡業務線——雖然業績可能還未達預期。

為什么是咖啡?

咖啡是一個在歐美市場確認過的大品類,較奶茶也有更高的成癮性和更高的復購率,且中國的人均咖啡消費杯量相較于成熟市場仍然極低——這些都是早就已知的品類特征。

但,為什么這些特征一直都有,咖啡賽道卻在今年有突然加速的勢頭?

一個關鍵的時間節點在于,2022年第一季度瑞幸的首次經營性盈利。這使得中國咖啡市場自此有了第二個驗證成功的連鎖模式模板。

此前唯一成功模板只有星巴克:對第三空間的高度重視,主打商務社交,超過40元的客單價。

但從實際情況來看,星巴克的模式又太不具有可復制性:1999年即進入中國市場,牢牢占據商務咖啡甚至是咖啡本身的消費者心智,在強調空間的擴張過程中早期又享受了太多商業地產的紅利。

學不了星巴克,韓系咖啡一陣風起又草草落幕,更多的普通咖啡店從業者只能走獨立精品咖啡館的道路,在一片蠻荒的咖啡市場中停留在在意調性的小而美階段。

即便是瑞幸在2017年以瘋狂補貼的顛覆者形象進入咖啡市場、即便是2020年再次掀起一次咖啡融資熱潮,對于「大多數中國人到底需不需要咖啡」的爭論也依然尚未停止。

直到經歷了諸多波折的瑞幸模板終于被市場所驗證:弱化空間消費,搭建一整套更基于數據驅動的運營模式,提供更偏日常消費的低客單價(15至20元左右),和推出更加降低嘗試門檻的適口性爆款產品(如生椰拿鐵等)。

至此,一個以標準化和平民化為特征、兼具可借鑒性和可操作性的行業標準答案被展示在所有人面前。咖啡擴張之風再起。

平價連鎖模板

其實,瑞幸的模板也不是一天練成的。

一位瑞幸初創團隊高層人士曾向我們透露,瑞幸誕生之初也只是看中了一個市場機會的小切入點——咖啡外賣。2018年前后的市場環境是,外賣的需求蓬勃上升,但像星巴克和Costa這樣的傳統巨頭均不提供外賣服務,很多寫字樓園區出現了專門的咖啡跑腿代購。

而星巴克本身的客單價高、代購費也高,為了拼單,通常一單會由一個辦公室的人一起點上七八杯。同時,這些代購也收入不菲,單量大時甚至能實現月入十萬。

這讓瑞幸的初創團隊看到了外賣咖啡的巨大需求,以及兩個可能滿足需求并進一步打開市場的方向:一是開更多的門店,二是降低客單價。

在降低客單價的方式中,沿用至今發揮過突出作用的,既包括由數據驅動的供應鏈效率和由自動化設備驅動的門店效率的提升,也包括以線上外賣為起點的對第三空間的舍棄。

當然,當一群互聯網人高舉高打的以補貼形式席卷市場時,瑞幸也走了不少彎路,再直到下沉市場門店模型的打通,和生椰拿鐵這一爆款單品的誕生,讓瑞幸不僅轉危為安,并且達到了如今的高度。

瑞幸是看到了下沉市場的機會的,然而一開始,通過咖啡下沉太難實現,因此有了小鹿茶的誕生。但兩個品牌的獨立運營,隨著下沉市場的消費習慣與高線城市越發相似而顯得效率低下,最終兩相合并。或許,同時被合并的還有研發視野和研發思路,在不斷的橫跳和探索中,踩中了椰子這個爆款品類。

在瑞幸模式在2022年Q1被公開驗證之前,咖啡的價格帶已經基本形成。

位于頂層的是極致精品咖啡品牌如blue bottle,單杯價格在四五十元左右;其次以主打第三空間的商務社交星巴克、潮流社交M Stand為代表,單杯價格在三四十元左右;再往下是瑞幸、Manner、挪瓦咖啡此類的平價精品咖啡,單杯價格15元左右;最下層是冷萃和凍干類的咖啡零售化產品,如三頓半、隅田川等,制成后的單杯價格5元左右。

同時,單杯價格10至20元左右,也是經由茶飲行業驗證過的、具有廣泛消費基礎的平價飲品價格帶。消費者的購買更加高頻、也能有充分的下沉空間和門店數量上限。

挪瓦咖啡創始人郭星君也向我們表達過對平價精品咖啡的堅定看好。他引述數據稱,平均單杯價3美元左右的北美市場三大性價比咖啡星巴克、Dunkin' Donuts和Peets,在過去十年間,所占領的市場總份額已經從30%左右,上升至約50%。

大市場+標準化

沿著瑞幸模板,在2020年后開始涌現的這些區域性的線下連鎖咖啡品牌,也大多分布在這一價格帶中,角逐這部分最廣袤的市場空間。

這一市場空間可觀的具體表現是低咖啡門店總數和低連鎖化率。

據德勤發布的《咖啡白皮書》顯示,截至2020年底,國內共有咖啡館10.8萬家,其中75%位于二線及以上城市,整體連鎖率較低,連鎖品牌僅占13%。

而與之相比,國內餐飲大類的連鎖化率雖然較低但仍有15%,已經高度內卷化的茶飲行業在門店總數近40萬家的基礎上,連鎖化率達到了36%。

四葉咖(杯單價15-20元,起步于昆明,目前門店10余家)的創始人李俊偉,曾經這樣向我們描述過昆明的咖啡館生態:全市有900多家咖啡館,其中星巴克和瑞幸共計100多家,其他連鎖品牌僅有個位數門店。「當四葉咖開到十幾家門店的時候,我們就已經是本土第一、昆明第三的連鎖咖啡品牌了」,李俊偉笑稱。

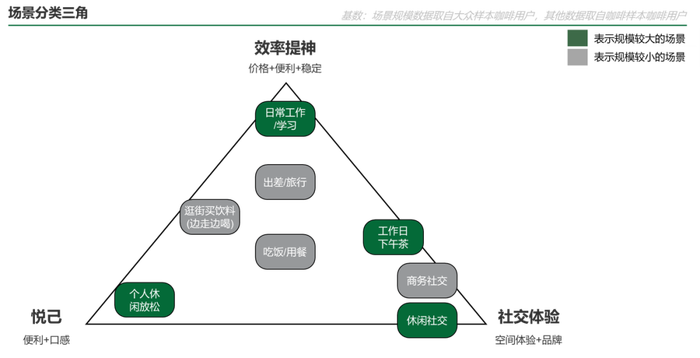

黑蟻資本團隊認為,咖啡連鎖化率未來會達到50%,其中以日常工作/學習為代表的效率提神場景規模較大,瑞幸為代表品牌,而社交體驗的場景可細分為商務社交和休閑社交,代表品牌如星巴克和 M Stand。若僅從總店數來看,效率咖啡應該超過社交咖啡。

咖啡飲用場景分類三角,圖源:黑蟻資本

另一邊,相較于茶飲行業,咖啡也具有供應鏈和門店制作更為標準化的優勢。

首先,咖啡的主要原料為咖啡豆和牛奶,這兩者均有成熟且全球化的產業體系和供應鏈體系,這與茶飲的茶葉+水果比起來,管理難度是多個數量級的下降。

其次,在門店制作中,雖然仍有咖啡連鎖品牌出于對于口味的要求使用半自動咖啡機、咖啡師培訓周期約為3到6個月,但包含瑞幸、Tims和大部分門店的星巴克在內,多個品牌使用的已經是全自動咖啡機,快的話只需培訓幾天,咖啡師即能上崗。

在需要要點按全自動咖啡機上幾個按鍵的使用環境下,也比茶飲門店手剝葡萄、手切芒果和手搗檸檬的操作要求降低太多。

在足夠大的市場空間下,產品和店型的標準化,也意味著創業者可以迅速帶領新團隊起盤。

歪咖啡(杯單價10-15元,起步于寧波,目前門店20余家)創始人、從茶飲行業轉型咖啡行業的曹玉志,曾經以茶百道為例,這樣向我們解釋過在有可借鑒的成功經驗、能夠吸收來自成功團隊的行業人才之后,后起之秀沿成功模板崛起的速度之快:2019年時,茶百道在全國僅有數百家門店,但兩年后的2021年末,門店數量已經近4500家。

而在咖啡行業,疊加有連鎖經驗的創業團隊,擴張速度或許可以更快。

我們觀察到,如果說在2020年融資熱潮中,拿到融資的咖啡品牌的創始人仍然以老派咖啡人士為主,他們通常出于情懷或個人喜愛等原因進入咖啡行業,擁有多年的數家咖啡館的運營經驗和產業積累,等來了咖啡投資風口——

那么在2020年前后剛投身于咖啡賽道,并在近一年內拿到投資的咖啡創業者,他們的典型畫像更偏向前瑞幸人士(例如Peekoo咖啡創始團隊)和前茶飲人士(例如歪咖啡和四葉咖創始團隊)。

與前一類創業者相比,雖然能夠拿到的融資數額不再瘋狂,但從零開始也使得他們對標準答案的學習和再改進更加輕盈無負擔,在連鎖門店的標準化打磨以及擴張方面往往也更具心得。

基于共識的微創新

但再標準化,也逃脫不了線下開店的地理屬性,這決定了連鎖咖啡門店并不是一個一家通吃的市場。在各區域品牌嶄露頭角的同時,它們學習于瑞幸,也在基于自身團隊優勢,在瑞幸模式的基礎上進行微創新,區別于瑞幸。

一個最為直觀的例子是,有創業者向我們提及,在其品牌所在的區域市場,購物中心更希望它們入駐而非瑞幸。原因在于,瑞幸在下沉市場的復制模型首先過小(二三十平米左右),其次瑞幸的營銷主要強調私域的優惠券運營,無法為購物中心帶來活動和人流,「對商圈的意義不大」。

因此,包括歪咖啡和四葉咖在內,除了性價比和適口性之外,它們會額外強調自己的品牌更好玩、產品更好看,而這也是一項從高度內卷的茶飲行業中被驗證和錘煉出的基本能力。

例如歪咖啡會提到自身的產品設計和包裝設計,更傾向于吸引20至30歲的咖啡消費群體;四葉咖也推出過周年慶隨杯附送三葉草/四葉草草籽禮盒、種出后在小紅書打卡兌換禮品券和店鋪命名權的活動;Peekoo今年3月推出了一款復古綠色的托特毛氈包作為點單附贈,在小紅書出鏡率頗高。

此外,四葉咖也在考慮嘗試「小城大店、大城小店」的門店擴展方式。原因在于,在高線城市滿足第三空間的場景更多,反而是擁有更多空閑時間的下線城市消費人群相比來說供給不足。此外,下線城市的低廉房租也能夠支撐起更大的門店面積。

另一個可能的差異點來自于產品創新。

實際上,在這一方面,瑞幸自己也不遺余力,2021年上新113款、2022年Q2單季上新34款,都是可以媲美茶飲行業的速度。

在對生椰拿鐵的成功進行復盤總結時,瑞幸認為成功的可能原因之一,是踩中了奶茶用戶向奶咖用戶轉變的趨勢。也因此,瑞幸判斷奶咖是一個大方向,并制定了相關的「大拿鐵戰略」,繼續推出厚乳拿鐵、絲絨拿鐵、椰云拿鐵等。

但同時瑞幸也提到,「中國消費者能接受的飲品菜單結構還沒有定論,我們需要不斷的推陳出新來摸索這個菜單的邊界。」

與瑞幸的「奶咖」相比,有更多新涌現的連鎖咖啡品牌索性直接跳到了更飲料化的「果咖」,甜啦啦旗下卡小逗鮮萃果咖、吾飲良品旗下的LOMO鮮果咖啡、鮮果咖啡品牌本來不該有等,都將果咖視為主打產品。

此外,咖啡與地域的結合也是探索的方向之一。如立足云南的四葉咖只選用云南咖啡豆,并將咖啡與云南的另一標志產物鮮花結合起來,推出了高原玫瑰拿鐵,成為店內的爆品之一;茶顏悅色旗下的新中式咖啡品牌鴛央咖啡,招牌產品也包括一款「辣妹子辣」,在最上方的奶油層放入了幾顆干辣椒。

價格帶為5-10元的蜜雪冰城旗下咖啡品牌幸運咖,則發揮了一貫對于下沉市場消費者的深刻理解,甚至直接在咖啡的烘焙環節就加入了甜度,最終在門店端提供給消費者的美式即自帶甜感、無法更改。

消費習慣仍需培養

一位下線城市的咖啡店店主今年曾對媒體這樣評價:「瑞幸就是『活雷鋒』,我們獨立咖啡館能生意越來越好,全靠大連鎖幫襯。」

從大趨勢上來說,自2015年后各類新式茶飲興起,彼時18歲至28歲的年輕人群從冰紅茶、香飄飄等經典產品中解脫出來,被慢慢培養出了消費現制現售杯裝飲料的習慣。隨著年齡、社會地位和健康意識的增加,這部分如今25歲至35歲(及以上)的消費者,咖啡或許能夠承接他們對于現制飲料的消費需求。

伴隨著各式各樣的風味咖啡提高適口性、更具性價比的售價降低消費門檻、更多數量的門店提高便捷性,咖啡的滲透率的確在逐步提高。

也有美團外賣數據顯示,2021年全年三線城市咖啡訂單量同比增長接近2倍,四五線城市的咖啡訂單量同比增長超過250%。而在小眾品類的橫向對比中,咖啡訂單量同比增長178.7%,遠超茶飲(90%)、中式糕點(120%)、螺螄粉(58%)、鹵味小吃(50%)等。

在這個過程中,前述提到以生椰拿鐵為代表的產品創新只是「拉新」的第一步,拉新之后如何「促活」,讓消費者提高對咖啡苦味的耐受度、培養固定的咖啡消費習慣,仍是需要集中精力去解決的問題。

「如果一開始就讓他們去喝美式和濃縮,很多人就終身不喝咖啡了」,四葉咖創始人李俊偉說道,「我們會利用我們的數字化能力,讓消費者慢慢的適應。比如當在后臺發現消費者在店里已經多次消費了果咖,我們會推薦他下一次來的時候嘗試一下冷萃,然后再往后逐漸是拿鐵、美式、手沖、其他不同口味的咖啡豆,沿著這樣的路徑去轉化。」

有咖啡創業者向我們分享這樣一種數據洞察:咖啡本來就比茶飲的成癮性更強、且更突出提神的功能性,即便用了各種風味咖啡去培養消費者,他們在喝到一定程度時還是會有再減糖的需求,最終轉向美式等純咖。「這就像年輕人剛開始喝啤酒,再往后喝白酒,每多喝一杯都再回不到從前。」

戰略營銷專家小馬宋也曾這樣描述咖啡這一與奶茶相比的顯著差異,尤其體現在對新品和經典產品的態度上:「如果打個比方,咖啡像交響樂,觀眾每次來聽,都可以聽貝多芬;但奶茶是脫口秀,觀眾來聽脫口秀,你沒辦法講同樣的段子,你只能不斷有新段子才行。」

如果這種洞察的確被證實有普遍性,那么它意味著,相較于茶飲,由于最終承接忠實咖啡用戶的大單品選擇足夠經典和穩定,咖啡可能不會陷入過于強調產品創新的高度內卷中。

但仍然需要承認,國內市場咖啡整體的消費習慣與茶飲相比,差距仍然懸殊。以寧波為例,據歪咖啡介紹,銷量不錯的咖啡館日銷能達到300杯左右,而相同客單價的茶飲店日銷則是500至600杯。

新的勢力仍在不斷涌入。

早前涌現過一批在便利店中增加現制咖啡的趨勢,由于未能解決成本經濟的問題很快偃旗息鼓。在新一輪的咖啡熱潮中,除了像李寧、中石油、中國郵政這樣的跨界代表,和上述提到的從0到1的創業者之外,茶飲品牌孵化咖啡品牌也是主流選擇之一。

這類茶飲品牌的拓品類方式多為在茶飲菜單中增加咖啡SKU,而非開出獨立咖啡門店。這種方式將有利于提升在不同時間段內的營業收入,如咖啡的下單高峰期在上午7到10點,而茶飲高峰期一般在10點之后。

但挑戰在于,尤其在咖啡供給更加豐富之后,茶飲品牌是否能打破消費者的心理壁壘、讓他們接受「在茶飲店買咖啡」這件事,實則還有待觀察。

同樣的,在咖啡供給迅速增加的進程中,在消費者需求端的增速能否能跟上,也尚未可知。

黑蟻資本運營董事(戰略)季曉燕向我們分享機構的調研結果顯示,一名消費者從咖啡入門到重度消費者(周消費4杯以上,年消費208杯以上),通常需要8到10年的時間,而現在一二三線城市的人均年消費杯量還只有48杯,距離208杯仍然相差很大。

如果將瑞幸誕生的2018年視作這一輪咖啡熱的起點,在4年之后的現在僅在上海培養出了一批重度消費者,那么在上海之外的更多地方,咖啡市場走向成熟可能還需要5年左右。

瑞幸同店增速超40%的二季報成績固然亮眼,但在歸因上其仍然受益于疫情影響下小店模型、高外賣占比的靈活性。在這種情況下捧高貶低、認為瑞幸穿過了周期并唱衰星巴克的行為,并不理智。

瑞幸只是迎來了周期。在迅速達成共識的當下,雖然如前提到咖啡相較于茶飲可能不那么看重上新速度,但內卷也正在出現。像果咖此類在咖啡中加入鮮果就是方式之一,也有創業者向我們表示,「現在咖啡的毛利是70%,茶飲是50%,既然大家最終一定會卷,那不如我們一上來就先把自己降到50%。」

對咖啡市場的信心依然充足。番茄資本創始人卿永日前也曾提到,多位茶飲品牌創始人在與他的溝通中提及,認為「國內咖啡賽道的最終規模會超過茶飲」。

現階段,大水漫灌,千帆競渡。

監制|邵樂樂