文|錦鯉財經

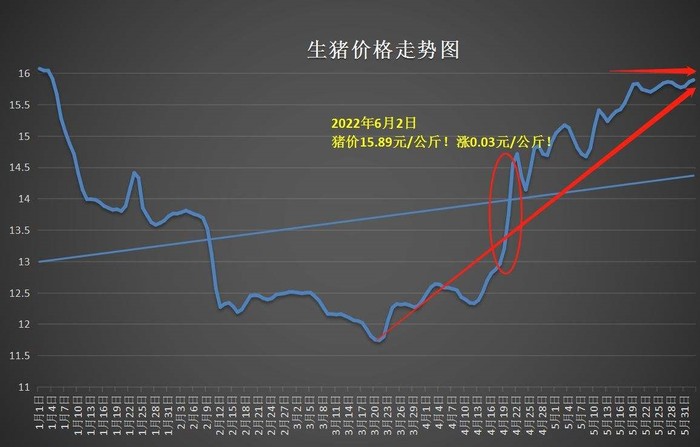

豬周期循環往復,近期豬肉價格又出現明顯上漲,據農業農村部數據顯示,7月的第一周,16省瘦肉型白條豬肉出廠價格總指數的周平均值為每公斤30.87元,環比大幅上漲17.6%,較去年同期上漲41.1%。

7月份,生豬售價環比上升幅度較大,且繼續上漲趨勢明顯,預計到8月下旬,豬肉的價格大概率會突破25元。

這對于消費者來說,可以稱之為“噩耗”,回想19年和20年,豬價一度上漲至30多元,當時就不乏有消費者評論,“這么貴的豬肉真的是吃不起,要是買豬肉還不如買牛肉和羊肉來的劃算。”彼時價格上漲的原因跟非洲豬瘟疫情疊加周期性逃不開關系,時隔兩年,豬價再次上漲是新一輪豬周期的開始。

現如今,由于夏季消費不足還能暫時壓制豬肉價格瘋狂上漲,秋冬季節消費回暖以后,豬價上漲則是必然現象。

豬企重獲生機?

豬周期對豬企來說,就是一次又一次的劫難。

中國農業農村部數據顯示,2020年我國生豬養殖規模化率達到57.1%,而美國1990年之后生豬養殖規模化率就已然提高至70%以上,盡管如此,美國的豬價仍遵循3-4年的周期性波動,只是波動率逐步降低。

很顯然,豬周期難以避免,在經過“豬價下跌——大量淘汰母豬——生豬供應減少——豬價上漲——母豬存欄上漲——生豬供應增加——豬價下跌”的一次次循環,豬企的“心臟”也被鍛煉地日益強勁。

此次,豬周期之所以會使得豬價在新周期開始即短期出現較大漲幅,是因為豬企虧損嚴重,導致生豬供應量減少,從四月份開始到現在,生豬價格已經上漲92%。從7月豬價的上漲幅度可以推測,三季度豬價將高位震蕩,豬價或存在進一步上漲的可能性。

據中國商報記者不完全統計,在已經公布業績預告的18家上市豬企中,僅有天邦食品預計盈利,其余17家均預計虧損,這17家上市豬企合計預計的虧損額達到近220億元。其中,“豬茅”牧原股份預計虧損超60億元,成為截至目前預虧數額最高的上市豬企。

今年上半年,大多數上市豬企的平均成本大約在16元/公斤,而商品豬價在三月份中下旬一度跌至11.5元/公斤,這致使豬企的虧損達到了峰值。牧原股份銷售簡報顯示,今年上半年,僅6月的商品豬銷售均價超過成本價,為16.53元/公斤,其余5個月的銷售均價均低于15元/公斤,這也就不難解釋為什么牧原股份虧損高達60億元。

到7月份,商品豬價格已經突破20元大關,大多數豬企虧損逐漸收窄,同時豬企也在致力于縮減生產成本,企圖利用降本增效的方法來增加利潤。早在第二季度,由于市場對下半年行情一致看好,將本該流入市場的標豬購回養殖端,進行二次育肥,人為地將原本應該在當季出售的生豬延后出欄了兩個月。眾所周知,人為干涉對市場的發展或許不是一件好事,極有可能會打亂本來的豬周期規律。

7月豬價猛增,正是被延后出欄的生豬再出欄的最好機會,生豬市場供應端處于增量,而需求端持續偏弱,產能過剩的問題依舊未能得到解決。這或許會導致8月份國內豬價發生震蕩下滑,雖然會觸底反彈,但想要達到7月的價格恐怕很難。

由此可見,降本增效是一項長期計劃,現在企業的關鍵是穩住現金流,等待市場需求增加。

豬企的拐點確實來到,但豬價依舊還在上下波動,7月份的豬價猛增或許只是“海市蜃樓”,在各方牽制之下,豬價的增長幅度會逐漸趨于平穩。到明年年初,此輪豬周期或許會落下帷幕。

養豬不如賣飼料?

養豬需要扛得住豬周期的考驗,而與之關系極為親密的飼料行業卻不受其擾。

近兩年,飼料總產量持續增長,2020年、2021年同比增長分別達到10.4%、16.1%,其中,行業龍頭海大集團在2021年的飼料銷售業務表現較好,全年實現營收698.26億元,同比增長43.19%。

這是由于2021年豬肉養殖量遠大于消費需求,養殖量較多導致飼料需求較大,與豬價下跌形成鮮明對比的是,飼料的價格接連提升。除此之外,飼料價格跟企業采購和原料庫存有一定的關系,同時還受玉米、豆粕等飼料原料價格的影響,海大集團數據顯示,企業飼料業務材料成本常年占總成本的95%以上。

就在近期,豬肉價格上漲的同時,飼料價格卻有所下降,新希望六和、東方希望、安佑等多家飼料企業先后跟進下調飼料價格,豬料降幅最高達300元/噸。根據數據顯示,目前飼料市場平均價格3.61元/公斤,環比下降0.76%,環比連續3個月下跌,同比增長9.33%。

這是飼料原料玉米和豆粕的價格下降導致的,據農業農村部的數據,7月第4周,全國玉米平均價格為3.00元/公斤,周內環比下降0.3%,同比上漲1.4%。全國豆粕平均價格為4.38元/公斤,周內環比下降0.5%,同比上漲16.8%。

從數據上來看,雖然玉米和豆粕的價格有所下降,但是相比于去年,價格還是有所上漲。豬飼料的價格也是一樣,都還保持在一個較高的水平,不乏有養殖戶直言,“現在豬飼料150~160元/袋,一袋80斤,2019年那會才130元/袋。”對于散戶來說,50元的價格差讓成本大幅上升,在豬價下跌的時間段,利潤更是被進一步壓縮,這對養殖戶來說就是一場挑戰。

業內人士稱,在農牧行業產業鏈中,生豬養殖出現周期性波動,容易虧損。而飼料行業則是一個低毛利、高周轉的行業,只要確保銷售渠道穩定,飼料企業就能獲利。當然,作為產業鏈上的相關企業,尤其是生產資料行業,行業的興榮與生產鏈有直接的關系,大眾對于肉食需求和養殖行業規模化程度都對飼料行業的發展至關重要。

事實上,飼料企業涉足養豬行業的也不在少數,但大多都鎩羽而歸。據悉,飼料龍頭企業海大集團受到豬周期的影響,2021年飼料業務量價齊漲,但成本承壓,養殖業務巨虧8.96億元。即使到2022年上半年,情況也沒有好轉,可以說,飼料板塊一直在為養豬板塊買單。

除了飼料行業,2020年,“超1000家房企轉行養豬”的詞條登上熱搜,其中不乏恒大、碧桂園、萬科等龍頭房企,從而掀起了一陣養豬熱潮。但隨后,豬肉持續降價導致接二連三的虧損,也讓這些企業吃不消,涉足養殖業也需要時機。

很遺憾,眾多企業的跨行業發展沒有吃到紅利,相對于飼料行業的穩定發展,養殖行業顯然風險更高。面對四年一輪的豬周期,豬企的壓力可想而知,但所謂高風險才有高回報,這也是各行各業前赴后繼養豬的原因。

智能化養豬時代開啟?

中國的美味佳肴不勝枚舉,紅燒肉、鍋包肉、糖醋里脊等都讓豬肉的身價倍增,雖然牛羊肉逐漸進入了大眾的視野,但豬肉的地位無可撼動。數據顯示,中國是世界養豬生產和消費第一大國,每年生豬出欄約7億頭,占全球總出欄量的一半以上。

但和發達國家相比,中國養殖成本偏高,養殖產出效率也存在較大的提升空間。

在互聯網時代,養豬也不能再固守成規,智能化養殖早在18年就被提上日程。京東、網易、阿里、華為等科技公司都做出嘗試,以“技術+電商”的方式切入養豬產業,提升效率的同時還可以解決銷售難題,可以說雙管齊下。

例如,2019年,京東“AI養豬”的實驗成果出爐,生豬出欄時間被縮短了5-8天,每頭生豬的飼養成本被降低80元,按照這個數據進行推算,每年養豬行業的成本至少可以減少500億元,同時養殖企業可以節約30%以上的人力成本。

但真正實踐起來卻沒有預想中的容易。

首先是高昂的成本讓很多中小企業無力招架,根據數據顯示,我國豬肉市場主要以數量龐大的中小養殖戶為主,在5000萬個養豬場中,年出欄量50頭以下的散養農戶占據了4800萬家。智能化養殖對于眾多散戶來說,都是一項賠本的投資,因為投入成本肯定遠高于最終收益。

其次,技術弱勢也阻礙著我國智能養豬的進程,比如硬件設施薄弱,信息自動獲取、共享程度低,同時還存在大量信息孤島,缺少信息化、數字化管理手段,數據分析、信息利用率不高等問題。

最后,智能化養豬是人工向機器的過度,同時也是養殖規模化形成的基礎,需要在不斷嘗試中積累經驗,不可能短時間內完成養豬模式的蛻變。即使是互聯網巨頭們入場,也很難短時間改變養殖業的現狀。

除了互聯網巨頭的試水,牧原、新希望、天邦股份等傳統養豬企業也紛紛加碼數字化養殖,比如牧原股份的“物聯網平臺+智能設備聯動”、新希望的“場景數字化、無人化”等,都是企業對于養殖廠的升級改造,以達到降本升效的目的。

數字化養殖是行業的發展趨勢,在大數據、物聯網、人工智能等高科技不斷發展的時代,養豬行業需要與時俱進,發展現代化工業才能不被社會淘汰。雖然近兩年來養豬行業起起伏伏,但養豬行業依舊頗具發展前景,且數字化進程的腳步始終沒有停歇。