文|滿投財經

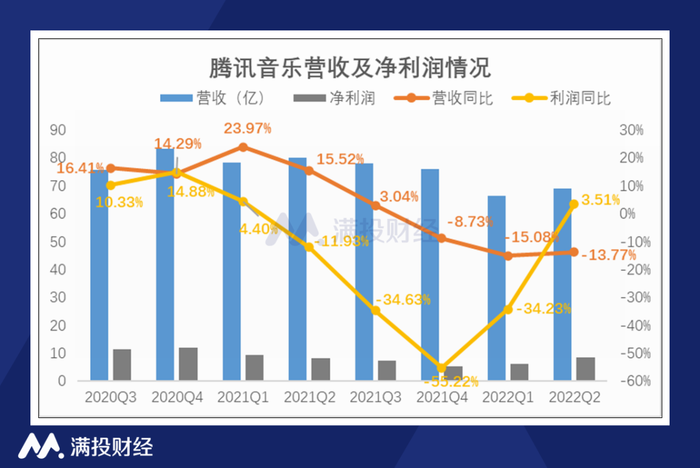

8月16日上午,中國在線音樂與音頻娛樂平臺騰訊音樂(股票代碼:TME)發布了截至2022年6月30日的第二季度未經審計財務報告。財報顯示,騰訊音樂二季度實現營收為69.05億元,較2021年同期的80.08億元同比下降13.77%;錄得凈利潤8.56億元,較去年同期的8.27億元同比增長8.51%。

2020年以來,疫情多點反復爆發以及國際形勢緊張對國內外經濟造成沖擊。與此同時,音樂行業行至調整期,隨著騰訊音樂在2021年7月放棄音樂獨家版權,標志著網絡音樂“版權壟斷”的時代終結,行業正在擁抱新的發展模式。作為國內音樂行業龍頭企業,騰訊音樂的經營如何反映行業的調整以及宏觀環境的逆風挑戰?公司又作出了哪些應對之策?

01 大幅縮減銷售費用,凈利潤恢復增長

結合騰訊音樂近幾個季度的營收和凈利潤來看,可以看到,從21年Q2開始公司的收入就陷入了同比下滑的區間,甚至在21年Q4開始出現同比負增長,至今已經連續三個季度收入同比下滑,宏觀環境的逆風對騰訊音樂的營收影響非常明顯。

收入增長疲乏,公司凈利潤從21年Q2開始下降,Q4的同比降幅甚至達到55.22%,盈利能力大幅下滑。為此,騰訊音樂采取的是降本增效的策略,并且成效顯著,凈利潤同比降幅迅速縮減,2022年二季度在營收同比持續下降的情況下,實現凈利潤8.56億元,同比由負轉正,增長3.51%。與此同時,2022年二季度騰訊音樂的銷售及營銷費用為6.33億元,較2021年同期的13.41億元大幅縮減111.85%。

(數據來源:公司財報)

02 行業競爭加劇,社交娛樂業務在走下坡路

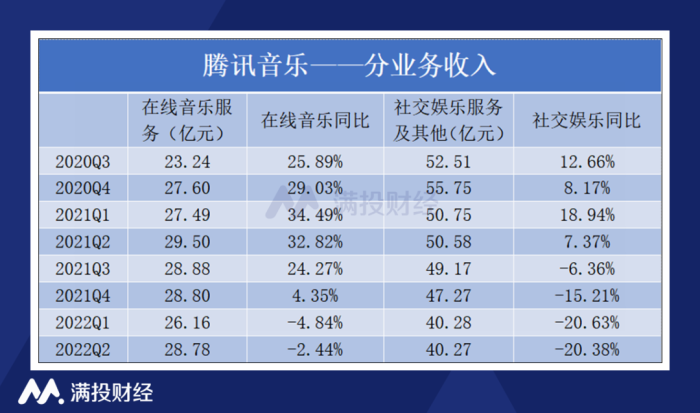

分業務來看,騰訊音樂有兩大業務,分別是在線音樂服務和社交娛樂服務。其中社交娛樂服務一直是騰訊音樂的拳頭業務,但隨著在線音樂服務收入比重的不斷增長,二者的營收差距逐漸縮小。2022年二季度,兩塊業務的收入比重分別為42%跟58%,而2020年同期,兩塊業務的比重為32%和68%。

在線音樂服務業務的收入主要包含訂閱音樂收入以及廣告收入,盡管逆風環境影響公司總收入,但訂閱收入的增長仍然具有彈性,在二季度實現收入21.1億元,同比增長17.6%,主要得益于公司在過去幾個季度提供了更多的促銷活動以吸引用戶。但在線音樂服務整體的收入在二季度仍然下降了2.44%,主要由于行業調整對開屏廣告的影響,以及疫情復發導致廣告營收下滑,同時與某些唱片公司的協議重組,導致分成收入也逐年下降。

社交娛樂服務騰訊音樂最大的收入來源,這塊業務就像是一個巨大的流量蓄水池,在發揮音樂版權最大效用的同時,不斷地擴大用戶群體,與在線音樂業務形成聯動效益。但社交娛樂業務卻正在走下坡路,2021年下半年以來收入持續下滑,近兩個季度維持20%的降幅,成為騰訊音樂總收入下降的最大拖累,公司解釋主要是由于宏觀環境演變的影響以及來自其他平臺的競爭加劇。

(數據來源:公司財報)

“全民K歌”APP是騰訊音樂的主要音樂社交場景,隨著行業競爭的加劇,音樂社交平臺的競爭已經逐漸跳出了音樂的范疇,而是更偏向于社交屬性。“唱吧”曾是“全民K歌”最大的競爭平臺,但隨著抖音、快手等短視頻社交平臺的崛起,短視頻平臺在線音樂有著天然的需求,不少音樂人在短視頻平臺上發布作品,直播與用戶互動,不斷侵蝕在線音樂的市場,二者已然是競合關系。

同時音樂版權的放寬,讓騰訊音樂曾經的護城河決堤,一方面騰訊音樂失去了版權這個最大優勢,另一方面讓其他在線音樂平臺減輕了競爭劣勢,同時版權的互授也讓給短視頻平臺入局在線音樂的發展創造了機會,短視頻平臺正成為爆款歌曲和原創音樂人的絕佳孵化器。

也許短視頻平臺短期內不會對音樂平臺的音樂訂閱功能造成沖擊,但是卻一定會侵蝕社交音樂市場,而且隨著版權的放寬短視頻音樂屬性的增強速度會更快。面臨政策變動以及行業競爭的加劇,尋找更多的增長點幾乎成為行業的共性。為應對行業的變動,騰訊音樂在2021年6月就宣布成立內容業務線,負責音樂內容相關業務的整體規劃、戰略制定和統籌管理。這個音樂內容不僅限于傳統的音樂歌曲創造,還包括挖掘引入優質音樂人、音樂視頻制作、TME Live演出合作、長音頻業務發展等。

2022年6月是騰訊推出內容業務線戰略的一周年,該戰略為騰訊的音樂生態系統提供支持,在內容規模、質量以及市場吸引力上有所提升。這一點在騰訊音樂用戶指標的表現上有所反映。

03 在線音樂用戶數據表現亮眼,內容業務線戰略成效顯現

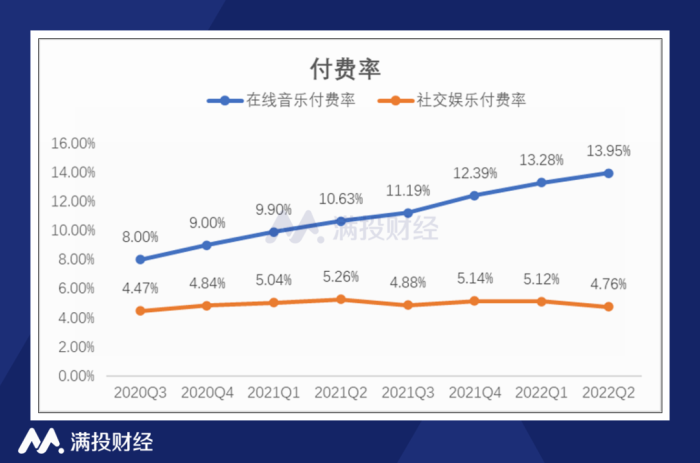

2022年二季度,騰訊音樂的在線音樂MAU為5.93億,同下降4.80%,社交娛樂MAU為1.66億,同比下降20.60%,兩大業務的MAU同比雙降,反映了行業競爭加劇下獲取新用戶的艱難。但付費用戶和付費率的增長,卻成為公司的主要經營亮點。2022年二季度,公司在線音樂的付費用戶數量達到8270萬,同比增長24.90%,在線音樂的付費率進一步提高至13.95%,用戶粘性增加。而社交娛樂的付費用戶表現則差強人意,為790萬,同比下降28.30%。

(數據來源:公司財報)

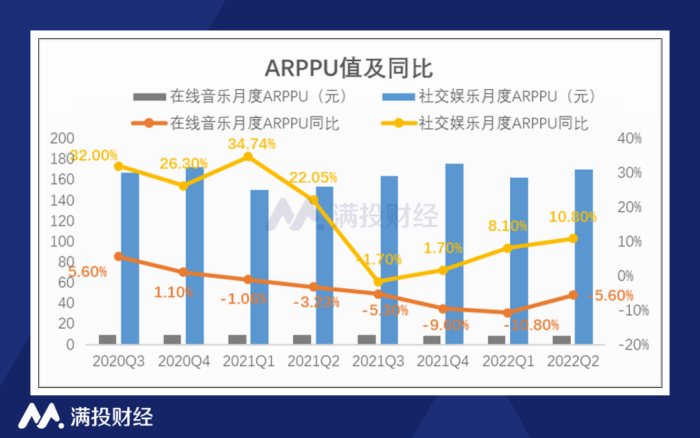

衡量用戶質量的另一重要指標就是ARPPU值,也就是單用戶付費。2022年二季度,騰訊音樂在線音樂的月度ARPPU值為8.5元,同比下降5.60%,總體付費用戶數量的同比增長稀釋每用戶的平均花費。但社交娛樂付費用戶數量的流失,反而讓社交娛樂的ARPPU值得到提升,二季度社交娛樂的ARPPU值為169.9元,同比增長了10.80%。

(數據來源:公司招股書)

總體來看,在行業進入調整期,外部環境復雜多變的背景下,騰訊音樂總體收入的下滑趨勢明顯,但在降本增效的策略下,公司的凈利潤恢復增長。兩大業務的表現分化,雙引擎內容和平臺戰略的推動下,公司的音樂訂閱收入實現強勁增長,在線音樂的付費用戶規模擴大,付費率進一步提升,用戶粘性增加。但在行業競爭加劇下,公司的社交娛樂業務收入大幅下滑,用戶流失嚴重,短視頻平臺的崛起迅速侵蝕公司的音樂社交市場。

擁抱行業發展新模式,嘗試尋找更多的營收增長點成為行業的共性,騰訊音樂通過雙引擎內容和平臺戰略,在加強內容產品的規模、質量和吸引力上已顯現出一定的成效,有望在危機中實現成長。