文|市值榜 王玲

編輯|何玥陽

“賈君鵬,你媽叫你回家吃飯”。

相信很多人都記得這個梗,不過,很多人不知道當時這能夠成為一個出圈的網絡用語,是因為《魔獸世界》。

當時,《魔獸》的開發商暴雪公司正將中國大陸獨家運營權改授予網易旗下關聯公司。在過渡期,賈君鵬的帖子出現在《魔獸》的百度貼吧,魔獸玩家跟帖迅速超過30萬層,才成為全民皆知的網絡用語。

有分析稱,魔獸玩家焦急等待開服時,內心空虛,“跟的不是帖子,是寂寞”,也有分析稱,這代表了魔獸世界吧的一種集體意識。

以魔獸為代表的國外游戲,曾在中國風行。人們耳熟能詳的《穿越火線》《地下城與勇士》《冒險島Online》《跑跑卡丁車》都是舶來品。

再往前,2004年,中國游戲產業至少50%以上的市場份額被日韓游戲廠商瓜分,國產游戲僅占不到30%。

十幾年以后,中國游戲產業呈現不同光景,騰訊網易占據7成市場份額,游戲大廠的目光也放到了海外。

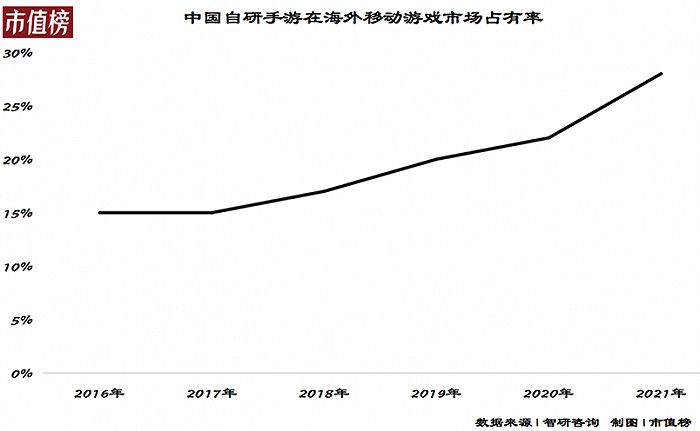

相關報告顯示,2021年,在美日韓游戲榜Google Play Store TOP500暢銷榜中,中國游戲分別占據26%、24%、28%的市場份額。

現在,中國游戲在全世界賺錢,正如當時海外游戲公司在中國淘金。

中國游戲公司逆襲海外,是因為抓住了哪些機會?海外市場有何不同?哪些經驗可以照搬到海外?又有哪些隱患?本文將回答這些問題。

01 出海:從東南亞到美日韓

游戲廠商出海是被迫的。

2018年,游戲版號收縮,給國內游戲產業帶來了致命打擊。與此同時,移動端流量紅利也吃得差不多了,用戶總量距離天花板越來越近。

這一年,手游收入增長率從巔峰時的246.9%減少到15.4%,游戲公司注銷吊銷達到9705家。經歷版號縮水危機后的2019年,游戲企業又倒閉了近2萬家。

小公司倒閉數量驚人,巨頭也不好過。2018年,騰訊甚至連續開了兩次內部會議,探討“如何打破游戲瓶頸”。

曾經火熱的游戲市場徹底安靜下來。

面對所剩無幾的蛋糕,“不出海就出局”是中國游戲廠商面臨的現實環境。

其實,早在2002年端游盛行時期,就有部分廠商開始嘗試出海,包括《夢幻西游》《天龍八部》等,但礙于美日韓等大廠的勢力范圍,技術、硬件實力有限的中國公司只能止步東南亞。

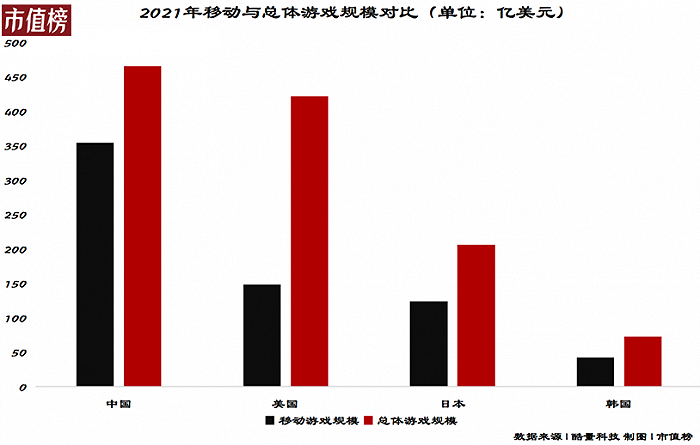

現在的中國游戲公司出海,則是將目光瞄準了人均收入高、付費意識強、產業鏈也更成熟的歐美和日韓地區,比如騰訊和網易的吃雞手游成功打開了美國和日本的射擊游戲市場。

2020年以后,版號收縮仍在,未成年保護又提上日程,海外市場再次成為廠商焦點,騰訊網易之外,強產品質量的米哈游和強買量的三七互娛也開始在海外市場崛起。

大廠對出海戰略十分堅定。

網易2021年財報電話會議上,CEO丁磊表示,將召集全球頂尖游戲人才,加速開拓海外市場。網易高管也補充,今年加強針對海外的人才準備;騰訊也動作不斷,成立工作室、吸納全球人才;三七互娛稱將加快出海不發,面向海外市場多元化布局,拓寬游戲品類。

對中小游戲廠商來說,騰訊和網易占了70%以上的市場份額,再加上完美世界、三七互娛等,在國內的生存空間本就受限,不出海就不是出局的問題了,只能出殯。

艾瑞咨詢對游戲公司進行了調研,2022年4月,受訪的開發商中已出海比例達43%,大幅高于2020年的27.5%。

中國游戲公司全面出海,成為這一個時代的特征。

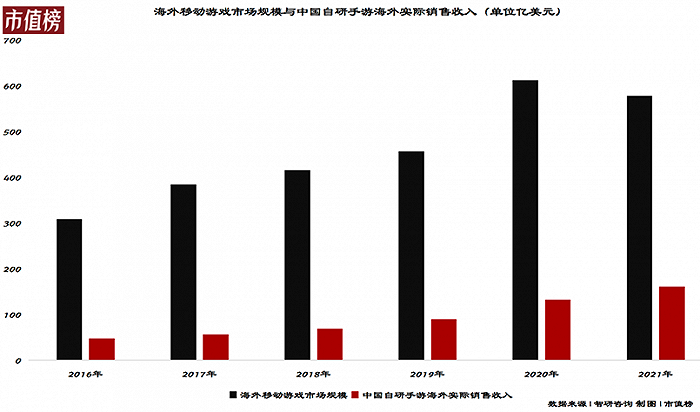

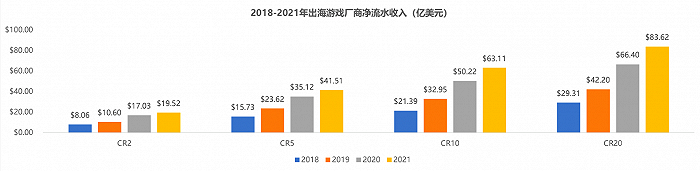

從結果上看,2021年,中國自主研發游戲海外市場實際銷售收入達180.13億美元,,這個數字在2008年只有0.7億美元,2011年為4億美元。

Sensor Tower數據顯示,2021出海的國產游戲中,有42款手游的年收入超過1億美元,美國是最大的海外市場,為TOP30手游貢獻了36億美元的收入。

《原神》《荒野行動》《奇跡之劍》《萬國覺醒》 在多個榜單上分別成為日本和韓國游戲出海最火的游戲之一。

可以說,中國游戲,已經從之前的被美日韓占領,進化到反攻的階段。這是如何實現的?又有什么危機?

02 突圍:錯位競爭和買量

中國游戲公司突圍歐美的底氣在于其手游領域的領先優勢,錯位競爭是中國游戲占領海外市場的重要競爭策略。

如上文所述,中國游戲產業一直比較落后,任天堂成立的時候,晚清的封建大廈搖搖欲墜。直到手游時代,中國游戲公司搭乘更為完善的移動網絡基礎設施與龐大的用戶數量,才開始蓬勃發展。

中國游戲企業并不挑食,在手游領域不同類型的游戲齊開花。

國外游戲企業的手游更多聚焦在中輕度領域,又氪又肝的重度游戲普遍都是PC乃至主機游戲廠商涉足。

由于PC、主機游戲游戲體驗高于手游,游戲行業一直存在一條鄙視鏈,即主機游戲看不起PC端,端游看不起手游,這也讓精于主機、PC游戲的大廠對手游的發展做出了誤判。

比如,在初代iPad問世的2010年,時任暴雪CEO鮑比科蒂克就直接指出自己對手游的看法,“我們并不認為App Store能夠為核心游戲提供多少空間……目前,我們看不到參與該市場的機會。”

再比如,早年時,騰訊就與《英雄聯盟》開發商拳頭公司洽談推出手游版的相關事宜,雙方洽談無果,騰訊才推出了《王者榮耀》。

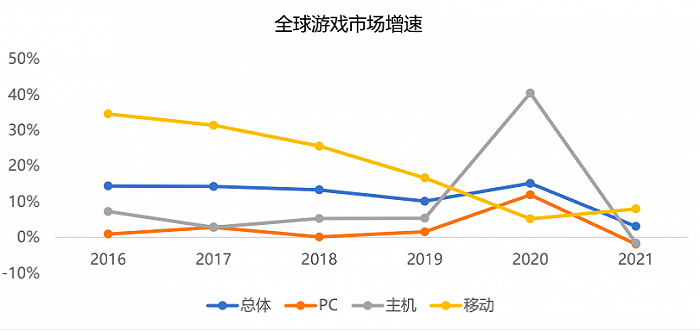

國內游戲公司則鉚足力氣開發手游,在重度手游領域推出了《PUBG MOBILE》《陰陽師》等優秀作品。與此同時,全球手游市場實力越發壯大,2013至2020年,全球手游市場規模由1433億元迅速增長至5644億元,期間年復合增長率為21.6%,其中面向智能手機和平板電腦的游戲占到了一半。

除了錯位競爭優勢,中國游戲公司也“獨特”的營銷優勢復制了過去。

這一優勢就是“土生土長”的買量,也是三七互娛等公司發展必不可少的手段。

從“系兄弟就來砍我”的彈窗廣告,到社交平臺、視頻平臺的游戲廣告,買量的作用就是將游戲宣傳圖片、視頻放在互聯網的每一個角落,觸達千千萬萬的網絡用戶。

而在海外,比如日韓市場,游戲廠商更保守,以電視、報刊、戶外為首的品牌廣告渠道一直是游戲企業營銷的重要渠道之一,對于效果廣告沒那么重視。

相比起來,中國開發者更開放,敢于在文化行業嘗試數據驅動。

Google谷歌中國大客戶部游戲行業副總裁鄧輝曾指出,當日、韓開發者還堅信“效果廣告在日本不可能成功”時,中國游戲企業已經開始在品牌廣告外大力投放效果廣告,并在日本市場取得了突破。

當然,游戲本質上是內容,營銷方式再新穎、渠道再有優勢,說到底也是要靠內容說話。

在內容上,中國游戲廠商加大了游戲的研發投入,以應對海外用戶喜好。2021年中國游戲公司出海20強里,有16家研發費用率實現提升。以原神為例,米哈游總裁蔡浩宇就表示,《原神》的研發成本達1億美元,未來還將每年投入2億美元進行進一步研發。

目前頭部大廠已經覆蓋了策略、設計、RPG等熱門題材。高投入多類型成為中國游戲企業在手游市場的優勢。

03 未來:不會一直這么順利

游戲,向來是個暴利的行業,中國游戲出海取得了新成就,也必將有新的挑戰。

第一,買量成本攀升。

買量成本攀升來自于兩方面:市場和政策。

市場方面,中國游戲公司都在出海,又手握相同的增長密碼,勢必會抬高游戲的推廣成本。21世紀經濟報道的一篇文章中指出:在同一個海外市場中,如果有一個集中買量的競品出現,很容易在短期內拉高買量成本,為了遏制其增長態勢,部分競品也會采取針對性買量、惡意差評等方式進行榜單定向狙擊。

政策方面,海外市場用戶隱私政策趨嚴是大勢所趨。

比如,2021年生效的蘋果IDFA新政,用戶可以限制廣告跟蹤和信息收集以保護隱私。對需要大量收集用戶數據的游戲公司來說,IDFA新政會影響程序化廣告的精準定向、重定向、相似受眾定向能力。

此外,在一些版權監管相對嚴格的海外市場,虛假宣傳的后果很嚴重。

各方因素下,買量成本上升,精準度下降。

以第一波出海到歐美市場的重度的SLG游戲(策略類游戲)為例,在2016年中國手游在歐美市場上線首月的買量成本約為3-5美金,去年同期就達到了20-30美元。

第二,海外市場分散的競爭格局很難讓哪家游戲確保自己市場份額能夠屹立不倒。

游戲產業鏈沒有穩定的客戶,也不像一些制造業需要占有上游的稀缺資源,這是中國手游能夠彎道超車的原因,疊加游戲存在生命周期,游戲公司的座次生變再尋常不過。

來源:國海證券

現在,出海的中國游戲公司競爭格局非常分散,不同游戲廠商在不同國家和地區的優勢互不相同。比如,在美國騰訊、米哈游、Funplus市占率相對較高,而在韓國則是米哈游、莉莉絲市占率更有優勢。

當下的熱門產品流水已經進入了中后期,游戲公司需要爆品維持流水。換句話而言,在游戲產業沒有一勞永逸,需要的是企業在研發、運營乃至發行上的全方位配合,考驗的是企業持續輸出精品的能力。

在移動游戲領域慢半拍的海外大廠,秉持著打不過就加入的原則,如今也開始涉獵手游領域,比如,動視暴雪育碧等。

考慮到這些歐美大廠在IP影響力、工業化研發、全球化經驗上更勝一籌,中國游戲廠商在手游領域的競爭只會白熱化。

第三,文化差異增加本土化難度。

游戲在向海外輸出的過程中,需要用海外玩家也喜聞樂見的方式把游戲的文化、設定、劇情充分傳達給玩家。

游戲本地化工作非常龐雜,需要發行、產品、市場、策劃、中臺等多個部分協同配合。

因疏忽文化、本地化而吃虧的企業不在少數。

2020年,《閃耀暖暖》剛上線韓國時,韓服運營官方發布了一套名為“槿云重華”的套裝。一開始玩家們認為《閃暖》官方為了推出的韓服套裝在用心程度上超過了此前國服推出的傳統元素服裝,但隨著越來越多玩家的介入,爭論的主題很快就由“不公平”轉變為了服飾起源的爭議,隨后又變為韓國玩家和國服玩家雙方的罵戰。

接下來,韓服玩家在世界頻道發布了不當言論,事態進一步升級,《閃暖》官方在兩次道歉后依然無法平息輿論,最終做出了關閉韓國運營服務的決定。

此次爭議事件讓《閃暖》損失了不少氪金玩家。

本土化,對中國游戲公司來說,將是很長一段時間里的巨大挑戰。