記者 | 龐宇

近日,動力電池回收龍頭格林美(002340.SZ)子公司江西格林循環產業股份有限公司(簡稱“格林循環”)IPO折戟一事備受關注。

格林美公告稱,終止上市的原因在于,格林循環完成分拆與重組的時間到上市申報的時間較短,且獨立運行時間不足兩年,“現階段繼續推進格林循環分拆上市的條件不成熟”。

值得注意的是,格林循環于今年7月22日完成深交所的第三輪問詢回復。眼看著離上市更進一步,格林美卻一紙公告宣布撤回格林循環IPO申請,這令投資者們感到頗為意外。

對此,界面新聞聯系到格林美證券部相關人員,對方表示,“這是證監會給到的意見”,“(證監會)希望讓格林循環獨立運行更長一段時間,獨立性更強后再進行IPO事項,審核流程也會更加順暢。”

三輪問詢后IPO終止,格林循環獨立性存疑?

據了解,格林美近年來主要專注于動力電池材料制造與廢舊電池回收等新能源業務。格林循環則負責從事電子廢棄物循環利用與廢塑料改性再生業務。格林美直接持有格林循環61%的股權,為格林循環控股股東。

界面新聞注意到,格林美于兩年前開始籌劃格林循環的分拆上市工作。2020年9月26日,公司完成以江西格林美資源循環有限公司(簡稱“江西格林美”)為主體的電子廢棄物業務分拆與重組。以江西格林美為主體,并購了公司荊門園區、公司武漢園區、公司河南園區的電子廢棄物業務,同時,江西格林美更名為格林循環,并于2020年10月完成引進戰投的工作。

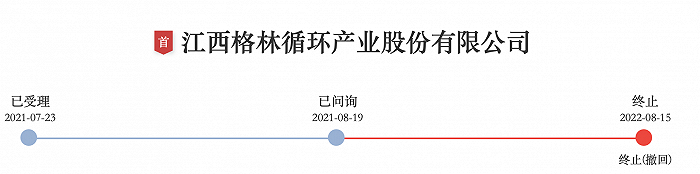

一切準備就緒后,格林循環IPO進程也按下了“加速鍵”。2021年4月19日,格林美董事會審議通過了格林循環分拆上市相關的議案;2021年5月13日,該提案于年度股東大會上獲得通過;2021年7月23日,格林循環IPO申報獲得受理。截至今年7月份,格林循環已經歷深交所的三輪問詢。

對于格林循環IPO突然終止的原因,格林美公告稱,格林循環完成電子廢棄物分拆與業務重組的時間到上市申報的時間較短,同時格林循環獨立運行時間還不足兩個獨立運行年度。“現階段繼續推進格林循環分拆上市的條件不成熟”,因此決定終止本次分拆上市事項。

格林美還表示,需要給予格林循環更充分時間及更寬松環境發展主營業務,進一步夯實格林循環的獨立性運行,提升業務競爭力與盈利穩定性。將根據格林循環的業務發展情況以及資本市場外部環境等因素,一年內再次擇機啟動格林循環分拆上市。

令投資者感到意外的是,今年5月份的機構調研中,格林美還曾表示格林循環IPO進展順利,以格林循環為主體的電子廢棄物分拆上市是格林美實現價值提升與業務升級的重大戰略。8月2日在互動平臺上,格林美也表示格林循環上市正在推進中。此時突然宣告終止,令不少投資者感到意外。

對此,界面新聞聯系道格林美證券部相關人員,對方表示,“這是證監會給到的意見”,“因為格林循環獨立運行時間還不滿兩年,所以(證監會)希望讓格林循環獨立運行更長一段時間,獨立性更強后再進行IPO事項,審核流程也會更加順暢。”

廣科咨詢首席策略師沈萌向界面新聞表示,“從上市公司分拆規定的硬性指標來看,分拆行為并沒有法律障礙,因此撤回IPO申請的原因只能是在分拆標的上”,“監管反饋的意見并非對分拆行為的合規性存在疑慮,而是對分拆后的標的作為創業板企業的獨立性、穩定性、成長性等諸多方面具有擔憂。”

而要實現分拆,沈萌表示,“必須要使得分拆標的的業務和收益能夠不受母公司影響。在當前市場環境下要一年內實現目標的壓力非常大。但即使如此,分拆上市也不是永遠無法實現,只是需要更多時間。”

主業依賴基金補貼,存在大額資金拆借

實際上,在此前的三輪審核問詢中,深交所對格林循環的同業競爭、資金拆借、應收賬款等問題提出疑問。從中也可以看到,格林循環的獨立性成為監管層關注的重點。

首先是與上市公司的同業競爭問題。

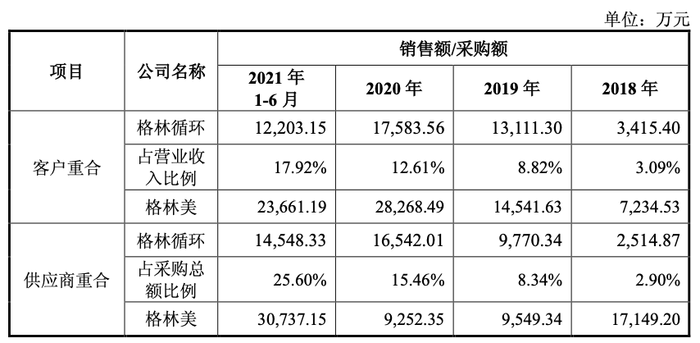

除了由格林循環從事的電子廢棄物業務外,格林美目前還擁有三大板塊業務,分別為電池原料與電池材料、鈷鎳鎢產品與硬質合金、以及再生資源(報廢汽車)業務。而長期以來,雙方在業務上存在不少客戶和供應商重疊的情況。

具體來看,格林循環的廢電路板綜合利用業務的產品主要是粗銅及其合金以及電解銅等。重疊客戶既向格林循環采購電解銅,也向格林美采購電解鎳;另外,格林循環的廢棄電器電子產品拆解物中有廢鐵等廢金屬及合金,而格林美的報廢汽車業務也存在廢鋼鐵拆解產物,二者或存在重疊客戶。

此外,格林循環的電子廢棄物拆解業務供應商與格林美的報廢汽車、廢棄鈷鎳鎢資源供應商重疊。二者均向中華全國供銷合作總社進行采購。

過去三年,格林美與格林循環對重疊客戶、供應商的交易金額逐年上升。2019年至2021年1-6月,格林循環對重疊客戶的銷售額由3415.4萬元增加到1.22億元,占營業收入比例由3.09%升至17.92%;向重疊供應商采購額由2514.87萬元增加至1.45億元,占采購總額比例由2.90%升至25.60%。與此同時,格林美對重疊客戶、供應商的交易金融同樣大幅增加。

值得注意的是,除了同業競爭外,格林循環還需要解決對基金補貼依賴較大這一問題。

根據招股書披露,格林循環在2019年至2021年分別實現營業收入14.86億元、13.95億元和17.21億元;對應凈利潤分別為8356.24萬元、1.24億元和1.12億元。

格林循環擁有電子廢棄物拆解業務、廢塑料改性再生業務和廢塑料改性再生業務三大板塊業務。其中,電子廢棄物拆解業務占據營收的“半壁江山”,該部分業務主要以基金補貼范圍內的“電視機、洗衣機、冰箱、空調器、電腦”等“四機一腦”廢棄電器電子產品的拆解為主。

過去三年,格林循環電子廢棄物拆解業務的一半收入都來自基金補貼。2019年至2021年格林循環獲得的基金補貼收入分別為3.54億元、4.98億元和3.99億元,占營業收入比例分別為23.84%、35.73%及23.20%。

而未來,格林循環需要面對的是基金補貼標準下降所帶來的業績下滑風險。

2021年3月,財政部、生態環境部、發改委、工信部等四部委對各類廢棄電器電子產品拆解補貼標準進行調整。該次大調整后,企業能獲得的基金補貼大幅減少。

以補貼力度最大的空調為例,每拆解一臺空調的補貼由130元降至100元。電腦的補貼力度也由70元/臺減至45元/臺。此外,電視機、冰箱、洗衣機的補貼力度均有不同幅度下調。新標準已于2021年4月實施。

在2021年業績已出現下滑情況下,格林循環若不能及時降低“補貼類”業務的占比,未來盈利空間或將被進一步壓縮。

值得一提的是,格林循環面臨的風險不止于此。近年來基金補貼帶動格林循環收入增長的同時,也使得該公司面臨補貼延期發放造成的營運資金短缺問題。

2019年至2021年,格林循環的應收賬款賬面余額分別為10.61億元、11.56億元以及14.04億元,逐年遞增。其中,應收基金補貼款余額分別為9.29億元、11.40億元和13.82億元,應收基金補貼占當期流動資產中的占比超過7成。

營運資金不足情況下,格林循環與格林美及其子公司存在大額資金拆借。資料顯示,2018年12月31日,格林循環向格林美資金拆借余額為6.07億元;2019年度累計歸還2.80億元,累計借入2.14億元;2020年度累計歸還11.72億元,累計借入6.31億元。

顯然,上述情況受到了深交所的重點關注。在三輪審核問詢中,深交所對于格林循環向控股股東資金拆借相關問題連連發問。直至最后一輪問詢,還要求格林循環說明在歸還資金的同時持續拆入資金的原因及合理性。

對此,格林循環則坦言,由于收到基金補貼的金額不穩定,發放時間沒有明顯規律,各次發放時間間隔較長,因此格林循環一般在收到基金補貼款歸還資金拆借后,往往較長時間無法獲得基金補貼款,為滿足經營所需會向控股股東再拆入資金。

雖然上述拆借資金已于2020年底前結清,但持續的資金拆借行為,也使得深交所對于格林循環2021年以前是否依賴拆借資金開展生產經營提出疑問。對此,格林循環給出的解釋是,“若不拆入資金也可以通過自身融資取得所需資金,并不依賴拆借資金開展生產經營。”

從格林循環IPO終止一事來看,目前格林循環的獨立運營能力或仍不具有說服力。不過,格林美并未放棄電子廢棄物拆解業務分拆上市的計劃,而是選擇將在一年內再次擇機啟動。