文|雪豹汽車觀察 閆學功

新車未出,舊車已老,自詡產品經理的李想,交出了理想史上最不理想的財報。

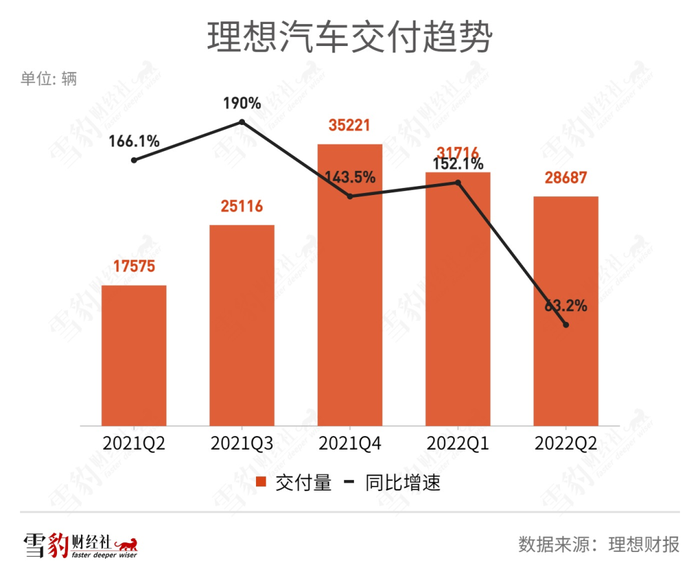

8月15日,美股周一盤前,理想汽車發布2022年第二季度財報:營收同比上漲73.3%至87.3億元,交付量同比增長63.2%至28687輛。

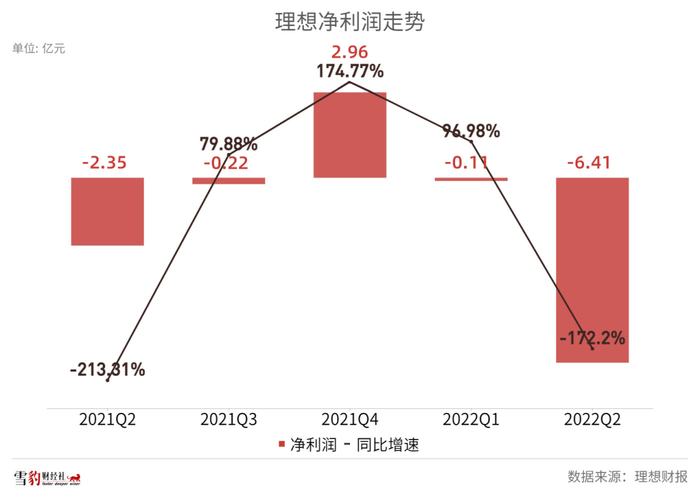

但在新勢力中最接近盈利的理想,在4月初理想ONE提價超1萬元的情況下,Q2凈虧損同比擴大172.2%至6.41億元,遠超市場預期的虧損5.1億元,創近十個季度新高。相比之下,理想去年同期虧損2.36億元,今年一季度虧損1090萬元。

與上季度相比,理想各項關鍵指標均環比下降:

營收環比下降8.7%

毛利潤環比下降13.2%

汽車毛利率環比下降1.2%

交付量環比下降9.6%

關于下一季度業績指引,理想汽車的展望頗為保守:Q3交付量2.7萬~2.9萬輛,同比增長7.5%~15.5%,比市場預計少了至少1萬輛;營收預計89.6億元~95.6億元,同比增長15.3%~22.9%,比市場預期少近50億元。

從8月底開始,理想L9正式交付,理想結束一車打天下的局面。但預想中的雙增長引擎并沒有實現,反而陷入了左右互搏。管理層在財報電話會上解釋稱,這是由于本想成為理想ONE的用戶,到店后轉成了L9的用戶,下季度交付指引已考慮理想ONE訂單量的下降。

交付量不及預期,陷入越賣越虧的困局,李想與年銷160萬輛的理想漸行漸遠。

最不理想的財報

在“充滿挑戰和不確定性”的大環境下,位列造車新勢力三強的理想遭遇滑鐵盧。

今年二季度,理想交付28687輛新車,環比下降9.6%,同比增長63.2%。相比前幾個季度動輒三位數的同比增速,理想失速明顯。財報稱,車輛交付量減少,是由于疫情導致的供應短缺。

受上海4月疫情影響,新能源車企普遍交付遇挫,理想在造車新勢力中受影響最嚴重。4月,理想僅交付4167輛新車,環比下降62%,蔚來和小鵬分別環比下降49%和42%。

雖然理想供應鏈恢復較快,5月、6月交付量均破萬,并在5月拿下新勢力銷冠,但本季度同比增速仍創近5個季度新低。7月,理想交付量繼續環比下滑20%。這一頹勢不能完全歸咎于天時。

84.8億元的汽車銷售收入仍然是理想營收的絕對主力,貢獻占比超97%。交付量增速大幅下滑,導致理想營收增速放緩。

二季度,理想營收同比增長73%至87.3億元,與前幾個季度的三位數高增速對比相形見絀。這一成績,還是在4月理想ONE提價1.18萬元的情況下創造的。

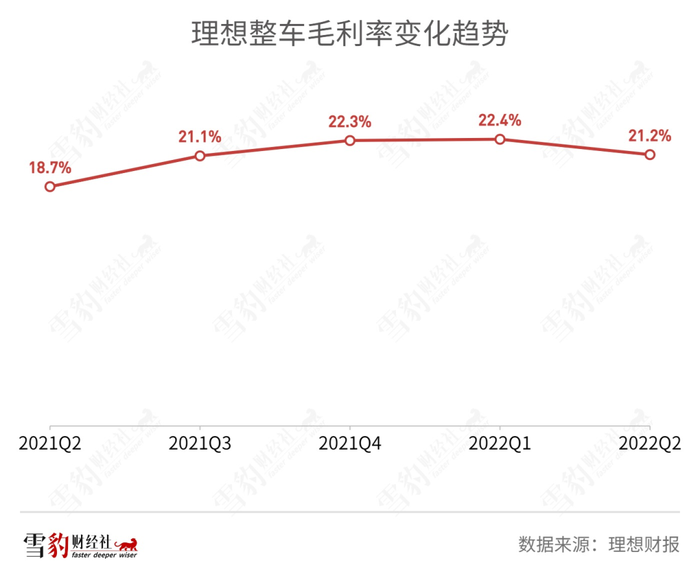

同樣下降的還有理想一直引以為傲的毛利率。理想以控制成本見長,毛利率在新勢力中一直居首,但Q2毛利率在近5個季度首次出現環比下降,與上季度比下降1.2個百分點。

交付量、營收、毛利率下降的B面,是虧損大幅增加。

二季度,理想凈虧損同比擴大172.2%至6.41億元,遠超市場給出的凈虧損5.1億元預期。新勢力中最接近盈利的理想,進入了增收不增利的困局。

巨虧之謎

一向精于成本控制的優等生理想,為何更深地陷入了虧損泥潭?

先簡明扼要地給出答案:營業費用的增加,進一步侵蝕了理想的利潤。

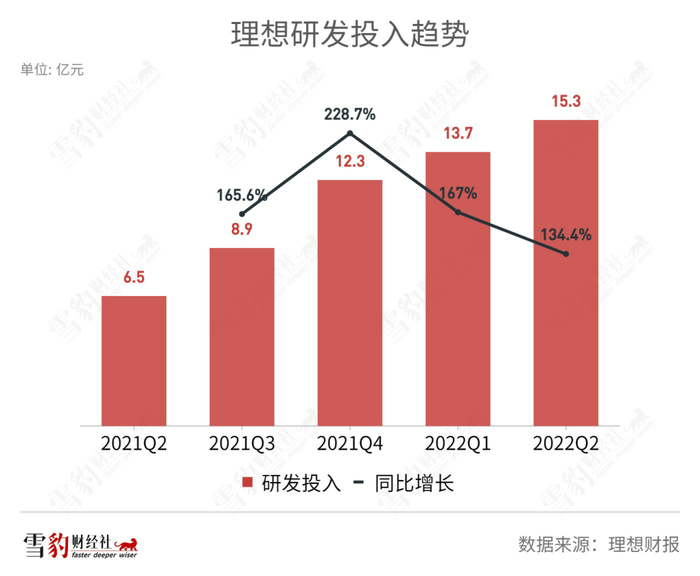

據財報,理想二季度營業費用28.6億元,同比增長91.9%,其中研發投入同比增長134.4%至15.3億元。相比之下,營收同比增速僅為73.3%。

財報解釋稱,研發投入的增加是由于研發人員增加,導致雇員薪酬增加,以及公司未來將推出的新車型研發活動增加。

新車型是指理想L9和未來要推出的純電車型。理想管理層在財報電話會上披露,理想純電車型實驗車目前可以做到充電10分鐘,續航400公里。理想將于2023年推出第一款純電車型。

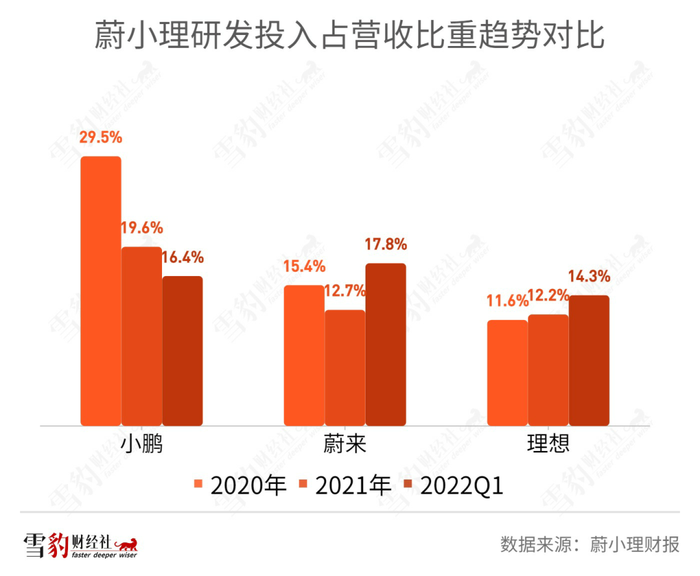

過去,理想在成本管控上表現優異,很大程度上是由于旗下單一車型所導致的研發投入不高。在“蔚小理”中,理想的研發投入占營收比重最低。但在確認推出理想L9及未來的純電車型后,理想開始快速且大幅增加研發投入。近幾個季度,理想研發投入的增速均超過三位數。

從2020年至2022年二季度,理想研發投入占營收的比重從11.6%一路增長至17.5%,是“蔚小理”中唯一穩步增長的。

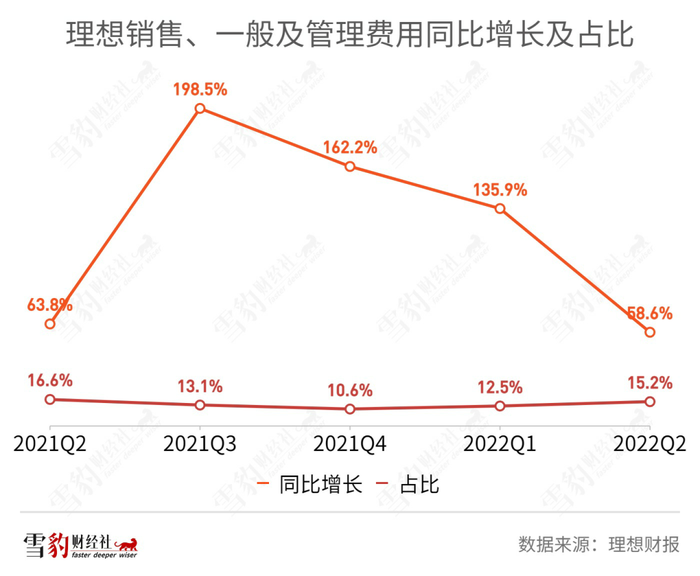

在營銷費用方面,理想二季度的銷售、一般及管理費用為13.3億元,同比增長58.6%。財報稱,這是由于雇員增加及公司銷售網絡的擴大。

理想此前目標,是在2022年門店鋪設要達到400家,遠超去年年末的220個。但截至一季度末,理想零售店數量為217個,不增反降。二季度門店數量增至247個,下半年顯著承壓。

由于理想營收自從去年四季度以來持續下降,銷售、一般及管理費用占營收比重攀升。在下季度營收預期增長15.3%~22.9%的情況下,如果要完成門店鋪設的目標,理想的利潤空間將被進一步蠶食。

不難看出,從研發到營銷費用,被寄予厚望的L9擁有明顯的資源傾斜。在交付量連續下滑的背景下,理想將寶押在了這款新車型上。

雙引擎左右互搏

但李想規劃的雙引擎似乎動力不足,尚未能拉動理想快速前行。

李想此前曾多次在公開場合表示,理想L9推出后,理想ONE仍然有相當高的競爭力。不少分析機構的研報認同他的判斷:理想L9推出后,理想ONE依然能保持交付量,屆時理想可通過ONE+L9的雙車型進一步提升交付量。

從這次理想給出的極為保守的Q3交付預期來看,“雙車型增長引擎”的故事還沒講圓。

據財報,Q3交付量預計為2.7萬~2.9萬輛,同比增長7.5%~15.5%,低于市場給出的3.9萬輛的預期。交付量的降低,直接導致理想對Q3營收增長的預期降至20%上下。以往,理想給出的交付量增速預測,鮮有低于三位數——即使在受疫情影響嚴重的Q2,其交付量仍同比增長超60%。

新車L9的推出確實帶動了訂單的激增。據理想8月1日發布的公告,理想L9累計預訂量已經超過5萬,其中確認定購訂單數量超過3萬。李想在財報電話會上披露,9月理想L9交付量將過萬。

手握如此龐大的L9訂單,理想仍然給出史上最低交付增長預期,原因只有一個,理想ONE賣不動了,即理想L9的推出吞噬了一部分理想ONE的市場份額。

如果減掉7月交付及9月L9的過萬交付,理想ONE在8月、9月累計僅交付7000~9000輛。管理層也在財報電話會上給出解釋,這是由于L9推出之后,部分理想ONE的潛在客戶轉化到了L9之上,導致理想ONE訂單數受影響。

李想稱,仍對理想ONE的產品力有十足信心。但為提振理想ONE銷量,從未降價過的理想在8月14日開始,針對該車型推出了7000元優惠促銷。

一位理想L9小定準車主對雪豹財經社表示,自己去理想門店本意是去看理想ONE,但因為L9的推出,最終選擇了L9。據他在準車友群觀察,此類情況并不鮮見,準車主們給出的意見大致相同,“理想ONE的改款L8至少預計要年底才交付,買新不買舊,不如加錢買L9。”當然也有不少車主在觀望理想ONE的升級平替L8。

李想在財報電話會上透露,“L8可能發布的會比所有人預期的都要更早,同時從發布到交付的時間節奏也會比L9然后更快。”屆時,L8的出現或將加劇對理想ONE訂單的吞噬。

理想Q3交付量的低預期并非由于產能不足。理想的常州工廠年內順利擴展完成后年產能可達20萬輛。李想在6月接受媒體采訪時也表示,常州工廠能夠滿足后面產能爬坡需求。理想公司也對外透露,理想L9的產能極限為1.5萬輛/月,這些數字均高于Q3季度的交付指引。

理想2022年交付目標為20萬輛。Q3的青黃不接,使得完成年度目標的難度陡增。據晚點報道,理想在5月將年度目標下調15%至17萬輛。算上Q3的指引,理想前三季度預計最多銷售近9萬輛,僅完成過半目標。

理想一直以優秀的產品定位著稱,李想本人也被外界稱為理想最優秀的產品經理。但L9與ONE的新老互搏,讓人不得不懷疑:兩款同時定位于家用6座SUV的汽車有些雷同。

理想ONE的敵人還不止自家的L9,蔚來今年6月推出了中大型SUV車型ES7,小鵬旗艦SUV車型G9將于9月上市,同樣主打增程式SUV的問界M7已在7月上市。以往理想ONE所在較為空白的市場中,如今已擠滿了對手。

當新勢力玩家們普遍越過年銷10萬的生死大關后,如何站穩屬于自己的市場并向上一步,才是未來增長的關鍵。

而對于理想來說,當務之急是面對自家新車和眾多強敵,如何守住細分市場份額,這是市場給理想的第二份考題。僅從目前的季度答卷來看,理想交出的成績難言理想。