文|新眸 蘭濱勝

編輯|桑明強

關于盒馬這家公司,我們在過去其實已經研究過很多次,就像逛海瀾之家一樣,每次都會有新的感覺。在盒馬創立前,侯毅和張勇曾暗地里達成過一個共識:未來生鮮行業一定會出現大型的獨角獸企業。但隨著社團團購“老三團”同程生活、食享會和十薈團悄然倒下,首創前置倉模式的每日優鮮也于近日出局,生鮮零售似乎成了疑難雜癥聚集地——方法論越講越玄幻,該不行的業務還是不行。

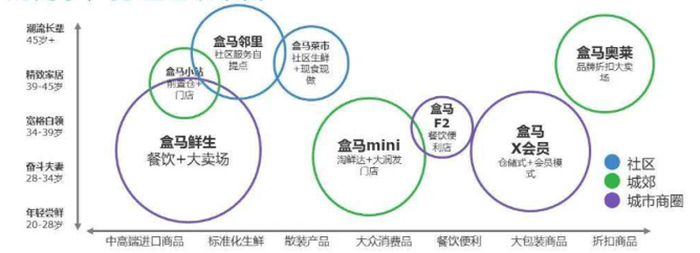

自2016年在上海金橋開啟第一家門店,盒馬距今為止已經走過了整整6年。起初的盒馬,大店局限在一線城市核心商圈,逐漸向二三線城市慢慢延展:包括但不局限于盒馬Mini生鮮小店、前置倉模式的盒馬小站、餐飲小業態盒馬F2以及盒馬菜市等。到了2019年,盒馬X會員店、購物中心形式的盒馬里、早餐店形式的pick'n go、盒馬集市、盒馬鄰里、生鮮奧萊等多種業態也接連出現。

盒馬的多業態與適用場景,圖源Runwise

盒馬在下一盤大棋,5年內集齊10多個業態,幾乎覆蓋了所有的零售商業模式。曾經也有分析師為其站臺,認為盒馬最終可能不只是沉淀幾個業態。但好景不長,僅一兩年后,如今跑通且活得還不錯的業態,似乎僅剩下盒馬鮮生、盒馬X會員店、盒馬鄰里和生鮮奧萊,業界簡稱“3+1”模式。

今年的侯毅一反常態,不再“嘴炮”抨擊同行,開始在內部強調“盒馬要進入艱苦創業的階段”,獨立于阿里、自負盈虧的盒馬要學會勒緊褲腰帶生存,但今年行業形勢整體遇冷,對于仍然需要高投入的生鮮零售,很多人開始失去耐心。據路透社7月報道,盒馬正尋求以約60億美元的估值融資,擬從外部投資者籌集4億至5億美元的資金,這和今年1月傳出的100億美元估值預期相比縮水4成,但1個多月過去了,這筆融資仍舊懸而未決。

前端沒有絕對的新意、后端議價能力下降,是目前生鮮電商普遍面臨的困境,盒馬也不例外。它對標的公司之一美國生鮮電商巨頭Instacart,最近過得也不太順遂,在不到四個月內第二次大幅下調了估值,從一開始的390億美元降至150億美元,如果再把最近兩年美聯儲的量化寬松政策納入考量因素,它實際的估值可能會更低。

回到國內生鮮零售市場,跑通模式、擴張規模、品牌塑造是過去盒馬的核心方向,盈利并不作為首要考慮目標,但大人們,現在時代變了。如今的消費互聯網或者說新零售也好,底層邏輯已經發生變動,跑馬圈地的模式已經被證明是高壓的玩法,過去的規模壁壘搖身一變成了成本壁壘,這讓很多玩家摸不清方向,紛紛調頭苛求自身的精細化運營,從卷競爭對手,變成卷自己,在這種情況下,效果未知但焦慮卻開枝散葉。

01 每日優鮮給盒馬上了一課

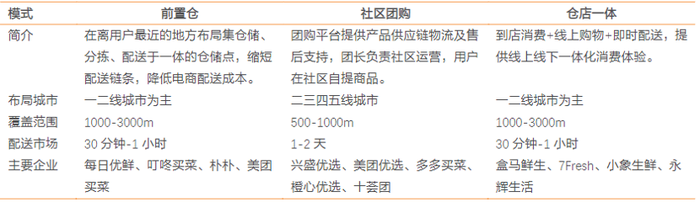

在炎熱的7月,每日優鮮關停了占整體營收85%的“極速達”業務,某種程度上宣告了“生鮮電商第一股”的倉皇謝幕,作為前置倉模式的首創者,這套模式的可行性現被市場打上了一個大大的問號。部分行業人士認為,每日優鮮的“暴雷”產生的沖擊波將在整個行業不斷擴散,由相似性從近到遠逐漸減弱。

包括和每日優鮮在同一細分賽道競爭的叮咚買菜、樸樸超市以及美團買菜。后兩者主要為500-800平米的大倉模式,整體來看履約成本會被一定程度攤薄,美團介入則讓前置大倉多了層價值濾鏡,反觀前者的處境,就更加困難,不僅商業模式上壓力倍增,“叮咚買菜該何去何從?”成了市場聲音對它的靈魂拷問。

單從盒馬的店倉一體模式出發,離戰火中心會遠一些,但對于盒馬來說,每日優鮮所帶來的警示,遠不止于表面上的模式問題。畢竟早在3年前,侯毅就曾直言前置倉是個偽命題,當初他否定前置倉的理由主要有三點:客單價上不去、損耗率下不來、毛利率難保證。現如今,前置倉模式的大玩家率先倒下,給留在場上的玩家上了一課:要先把盈利模型跑通再擴張,而不是反過來。

問題是生鮮零售這么多年都沒跑出一個成功的盈利模型,除了海外主打供應鏈效率的Sysco,這或許跟這個賽道本身特性有關:前置倉的困境主要表現在履約費用,東北證券曾在一份研報中講過這個問題,前置倉模式的履約費用是傳統中心倉電商的3倍、平臺型電商的2倍、社區團購的6倍,但和高昂的履約費用不匹配的,是生鮮品類的低毛利和高損耗問題。

但這也意味著,對于主打“線上+線下”相結合的盒馬來說,挑戰的難度就會更大一些。因為前置小倉面積一般在300平米左右,經相關分析師認為,這意味著這種模式在一線城市的前期投入并不會太大,大概在50萬元左右,從設施建設上來說非常輕,所以也解釋了為什么玩家能迅速鋪開規模。

反觀盒馬,據新眸調研,以盒馬鮮生店為例,它包括零售、餐飲、倉儲等多塊區域,以盒馬鮮生南京弘陽廣場店為例,商鋪租金大致為200元/月/㎡,按盒馬鮮生3000-5000平米的需求面積,每月僅房租成本就在60-100萬元左右。另據華夏時報分析,生鮮的存放以及餐飲區的正常運營,需要采購大量的餐飲設備和冷柜,再加上店內裝修、懸掛鏈、輸送線的安裝費用,開一家盒馬鮮生的成本高達3000萬元。

除了門店成本,盒馬近年還加快自建供應鏈的步伐,新眸此前在《盒馬為什么死磕供應鏈》中提到,盒馬位于武漢、成都的兩座總投資額近20億元的供應鏈運營中心全面投入使用,并且還不斷向上游延伸,打造像酒水、烘焙等為代表的自有品牌,甚至親自下場養蝦。但深鉆供應鏈帶來的長期價值,很難解燃眉之急;而且,線上訂單的自建配送體系投入高、模式重,高企的成本迎上疫情當頭走高的訂單量和走低的客單價,利潤也難言覆蓋成本。

02 撤城、關店、優化

“做企業不賺錢總歸覺得是一種恥辱。”去年底侯毅一改此前“虧損是一種投資”的口徑,將戰略重心重新錨定為盈利和效率,面對生鮮行業近乎無解的盈利困境,從成本側收縮一般就成了退而求其次的辦法,所以我們能看到,今年的盒馬開始廣泛提起了精細化運營。

今年春節后,盒馬迎來了史無前例的關店力度:3月,盒馬鮮生在4個城市出現5家門店同時關閉,除南京的兩家店外,青島、成都、廣州各有一家店關閉。再往前推,去年11月和今年4月,盒馬鄰里也出現兩次業務收縮,陸續撤出廣州、深圳、北京、成都、武漢等多個城市,截止目前,盒馬鄰里的自提站點僅在上海、杭州、南京三座城市密集分布。

據盒馬官網公布的相關數據,盒馬目前在北京、上海、深圳等28個城市,總共擁有各類門店達329家,其中,上海是門店分布最集中的城市,數量達73家。但2020年底盒馬門店數量的數據是246家,2021年底盒馬門店數量突破了300家,如今大半年過去,對比之下,盒馬開店的速度明顯放緩。

業務收縮下,裁員也難以回避。3月份據36Kr報道,盒馬裁員比例整體達到20%,其中市場運營等是裁撤的主要崗位,另外,盒馬P8以上員工降薪高達30%,不過,據一位接近盒馬的消息人士表示,下降的30%薪資有可能是換成了盒馬期權。到了5月,盒馬又開啟了新一輪裁員,主要集中在各地方區域的采購、運營部門。

此次盒馬并非按照整體比例裁員,而是對具體業務部門和崗位進行優化調整。據一位內部員工透露,5月中旬,公司約談區域的采購、運營業務團隊,其中標品采購和3R采購兩個團隊基本全部裁撤,只留少部分管理崗位人員調去上海總部,生鮮采購部門也有所調整、合并,這些被裁業務,將集中到集團總部,進行統一規劃管理,原因就是“控成本、盈利壓力,以及強調分公司廉政”。

據脈脈上盒馬內部員工透露,上個月盒馬通過員工系統全員推送一則消息,取消晚餐和夜宵補貼,21點后打車也不再免費。當然,這不僅僅是盒馬的焦慮,在整個集團層面,多個業務板塊在今年均進行了不同程度的人員縮減和調整,根據阿里近日發布的季度財報中,披露了6月底的員工人數:24.57萬人,對比上季度的數據,3個月,阿里正式員工減少了近萬人。

以前的日子不好過,但現在的日子更難過。在侯毅看來,眼下國內超市行業有兩個巨大的藍海市場:一個是“往上走”,做品牌,以山姆、Costco、盒馬為代表,圍繞中高端消費者布局;另一個是“向下走”,做老百姓想要的極致性價比,類似歐洲廉價超市Aldi模式。精簡后的盒馬“3+1”模式正好與之對應:盒馬鮮生和盒馬X會員店“往上走”,盒馬鄰里和生鮮奧萊“向下走”。

03 往上探頂,向下碰壁

雖然生鮮零售是個大熔爐,但我們也不必過于苛責,很多事都不是用嘴就能解決的,掌舵人面臨的處境要比我們看到的復雜得多。一個真實的情況是,盒馬依然是近幾年“新物種”里一個好的投資標的,因為目前為止,它是新零售最早宣布盈利的玩家,盡管只是單店盈利。

只不過,寧波門店的盈利主要源于運營側和供應鏈等成本的收窄:首先是門店面積在2000-3000平米,低于其他標準型門店,小型店甚至不配置盒馬標志性的懸掛鏈系統,其次,三江購物本身的供應鏈配給,降低了線上訂單的履約成本,從而擠壓出利潤。但成本的壓低總有限度,一定程度上,這反映出目前盒馬鮮生門店的盈利模式,還沒有到很清晰的地步。

盒馬X會員店生鮮區,圖源新眸現場拍攝

配合盒馬鮮生一同打進中高端消費市場的,還有盒馬X會員店。以南京盒馬X會員店為例,該店位于南京市棲霞區招商花園城,占地面積約為1.8萬平方米,但店內核心商品冰鮮、活鮮、食品等,基本上只是生鮮店的加量、加大版本,獨特性也相對欠缺,對標山姆、Costco的爆品麻薯、瑞士卷和烤雞,價格也相差不大。

而且,因為體量的原因,會員店擴張的天花板也比較低,針對家庭購物的中高端客群,決定了會員店只能開在一線城市,顧客到店頻率大約是2周1到2次,最高不超過1個月8次。一個有意思的現象是,在淘寶搜索盒馬X會員店,會發現付費會員制背后還有一條會員租用產業鏈:1元可租用店主的會員二維碼用來入店,如果需要付款,再付5元手續費即可。選擇銷量最高的店鋪查看,借用次數和付款次數在不到1個月內,已經分別高達9萬多次和700多次。這種較為奇特的租會員業態,是下沉市場單次消費需求的表現。

往上的空間收窄,向下的空間難以打通,相比其他業態縱向對比,盒馬鄰里要輕很多,但如果放在社區團購中進行橫向對比,門店及員工成本仍要高出一截。據新眸了解到,盒馬鄰里和盒馬鮮生共享同一供應鏈體系,尚且不與采取價格戰的競對比較,單是對于社區生鮮消費來說,價格更為親民,同時也意味著盒馬鄰里在一、二線城市的社區才有生存空間。

相比之下,奧萊店的價值在于可以降低鮮生門店的損耗,進而提高毛利,提升門店的盈利能力。奧萊店會將鮮生門店中的臨期商品、運輸中產生輕微磕碰的產品、當日沒有售罄的日日鮮產品,在保證品質的前提下,以優惠價格售出。盡管從形式上看,生鮮奧萊是一個符合下沉市場需求的業態,但它從設計之初,就已經和門店的位置形成了強綁定。

回到一開始的論點,無論是從大環境,還是從內部業態的盈利狀況來看,盒馬都已經離大舉擴張越來越遠,但同時也意味著,盒馬的真正收縮可能才剛剛開始,但這并不是一件壞事,畢竟,從現在看來,能在生鮮零售市場中活下來,就已經贏了一大半。