文 | 藍鯨教育 古氘

收獲“20CM漲停”后,中望軟件8月5日晚間發布半年報,凈虧損3639.08萬元,同比由盈轉虧。

然而,市場非但沒有唱衰,多家券商反而給予 “買入”評級,謝治宇等明星基金經理的產品也新進入公司前十大股東名單。

不樂觀的業績下,中望軟件緣何受到如此多叫好?

業績虧損,卻迎叫好

財報顯示,2022年上半年中望軟件實現營收1.94億元,同比下降5.73%,歸母扣非凈虧損為6944.69萬元,同比由盈轉虧。對于業績下降,公司稱長三角及京津冀地區業務受到上海、北京等區域影響較大,而且國內經濟增長放緩,企業普遍收緊開支,一定程度上影響了工業軟件采購預算。

其中,教育市場業務上半年營收為4091.18萬元,同比下降2.54%。中望軟件在財報中稱疫情使得部分區域工作推進受阻,校方、招標公司等流程相關人員導致項目延后,對教育市場業績產生一定的沖擊。

盡管上半年中望軟件的業績并不好看,但市場似乎仍然對其充滿信心。公布上半年業績報告后,國信證券、天風證券、德邦證券等機構不約而同地給予了公司“買入”評級。8月7日至11日,中望軟件獲得了21份券商研報關注,買入16家,增持2家,推薦或強烈推薦3家,券商機構給予了中望軟件相當積極的評價。

同時,在公司半年報中,藍鯨教育發現,興全合潤和萬家行業優選在二季度新進入公司的前十大股東行列,而這兩家基金產品分別歸屬于明星基金經理謝治宇和黃興亮管理。此外,施羅德環球基金系列中國A股(交易所)也進入公司前十大流通股東之列,展現出二級市場對中望軟件的看好。

令人好奇的是,業績并不理想的中望軟件,緣何受到市場如此多肯定?

稀缺的國產CAD龍頭

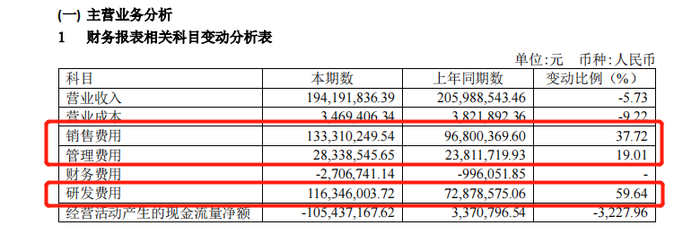

首先是銷售和研發的持續投入。2022年上半年,中望軟件銷售費用和研發費用分別支出1.33億元、1.16億元,同比分別增長37.72%、59.64%。對于增長原因,財報稱報告期內公司持續加強營銷體系建設,拓展和優化營銷渠道,提升品牌影響力。而且自2021年下半年開始,公司研發體系招聘了大量優秀人才,研發實力得到進一步增強,由此導致報告期內研發人員薪酬福利費增加。

大規模的研發投入似乎帶來了一定成果,2022年上半年,公司發布了2D(2023版)、3D(2023版)、二維CAD 2023 Linux版,產品矩陣進一步完善。其中,3D教育產品的增勢較為強勁,期內實現收入1371.37萬元,同比上升24.49%。財報披露,公司面向基礎教育的3D One系列軟件使用人次超過1300萬,累計使用人次超過6000萬。

公開資料顯示,中望軟件主要從事CAD/CAM/CAE等研發設計類工業軟件的研發、推廣與銷售業務。不少機構認為,中望軟件作為一家軟件開發企業,持續加大研發投入有助于筑牢護城河,奠定長期成長基礎。給予中望軟件“強烈推薦”評級的招商證券,就在理由中提到了“公司進一步擴充研發與銷售團隊,大幅提升對研發及營銷體系建設的投入”。

其次是國內工業軟件市場前景廣闊。工業軟件是《“十四五”信息化和工業化深度融合發展規劃》的重點環節。7月26日,由中國工程院等編制的《產業基礎創新發展目錄(2021版)》發布,首次將“基礎工業軟件”納入工業基礎行業。

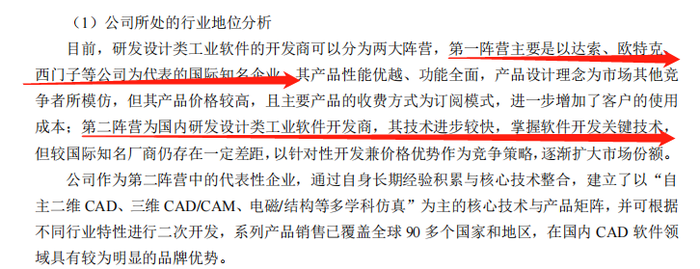

政策福利之下,2020年國內工業軟件市場規模達286億美元,2012年-2020年該市場增速高達12%。但不容忽視的現實是,我國工業企業在CAD制圖軟件領域長期依賴境外供應商,尤其是3D CAD領域,達索、西門子等企業更是幾乎處于壟斷地位。隨著中國制造業升級,工業軟件自主可控的重要性日益突出,未來國產CAD工業軟件賽道的想象空間將更大。

盡管和國際知名廠商相比還有差距,但中望軟件在國產CAD軟件領域已經擁有了一定的品牌優勢。目前,2D CAD系列產品是公司收入的主要來源,但真正的“兵家必爭之地”是3D CAD領域。三維CAD技術門檻、市場競爭壁壘較高,市場空間和潛力更大。財報顯示,3D CAD產品已經成為中望軟件的重要抓手和增長點,配合公司在研發方面的不斷投入,市場對其攻破3D CAD領域的“卡脖子”難題抱有厚望。

東方財富證券在研報中提到,中望軟件擁有過硬的研發實力,產品具備海內外市場競爭力,并通過與中交集團等大客戶的合作不斷深化行業認知,完善細分行業的解決方案。作為我國自主工業軟件的龍頭企業,將肩負國產替代重任。

而中望軟件,擔得起這份重任嗎?

虛高的毛利率,畸高的銷售費用

盡管市場一片叫好,但中望軟件也并非高枕無憂。

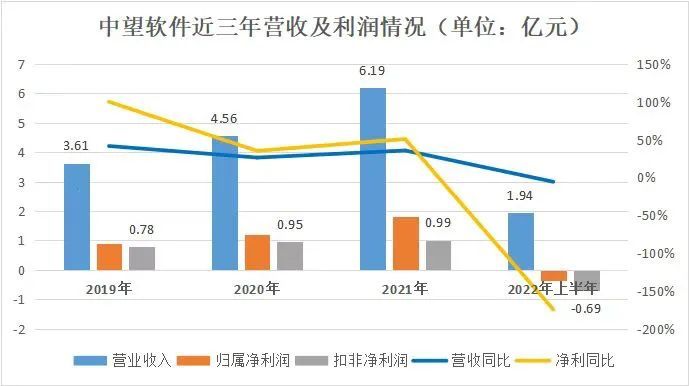

盈利能力較弱是中望軟件面對的第一重挑戰。近五年,公司的營業收入增長迅速,始終保持30%左右的同比增長,從2017年的1.84億元一路漲至2021年的6.19億元。同一時期,歸母凈利潤也從2759萬元漲至1.82億元。然而,公司的扣非凈利潤一直沒有過億,細究原因,在中望軟件的利潤結構中,軟件產品增值稅退款和政府補貼扮演了重要的角色。

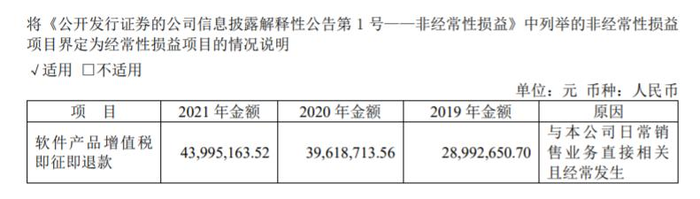

2021年,公司實現歸母凈利潤1.82億元,“其他收益”則為8086.96萬元,占凈利潤總額44.43%。2018年-2020年,“其他收益”分別占當年歸母凈利潤的64.44%、42.4%、49.04%。財報指出,“其他收益”的主要來源是期內軟件產品增值稅即征即退款和各類政府補貼。2021年軟件產品增值稅退款為4399.52萬元,占歸母凈利潤24.17%。

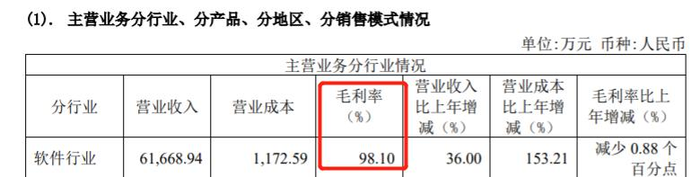

表面看來,中望軟件的歸母凈利潤同比增長迅速,但長期以來,歸母凈利潤很大程度上依賴增值稅退款和各類政府補貼,公司業務的盈利能力需要打一個問號。但奇怪的是,公司主營業務的毛利率極高,2019年-2021年,公司主營業務的毛利率分別為97.79%、98.98%、98.1%,甚至超過了一向以高毛利率著稱的貴州茅臺。

拆分細看,2021年主營業務實現營收6.17億元,但營業成本只有1172.59萬元,甚至同比還增長了153.21%,由此導致毛利率比上年減少了0.88個百分點。但2021年僅銷售費用和研發費用加起來就超過了4.4億元,正是這部分費用支出未被算進營業成本中,才帶來了超高的毛利率。

因此,有分析認為,中望軟件采用將研發投入費用化等措施,使得研發支出不被計入營業成本,是一種保毛利率的策略。公司極高的毛利率,并非業務本身強悍的盈利能力帶來的,更多是一種“財務包裝”的結果。

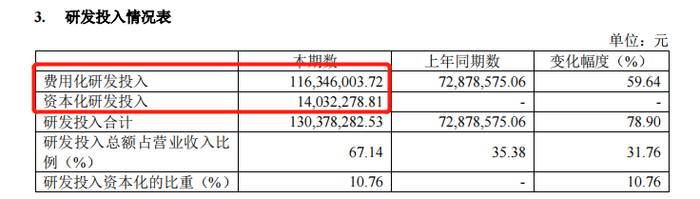

提及費用,2022年上半年,公司的研發費用為1.16億元,占比當期營收67.14%,而上年同期僅為35.38%。較高的研發費用符合中望軟件長期發展戰略,也是券商給予其積極評級的重要原因。

但要看到,相比研發投入,銷售費用的投入更高。2019年-2021年,公司的銷售費用分別為1.48億元、1.82億元、2.67億元,均超過了同期研發費用。2022年上半年,中望軟件的銷售費用為1.33億元,同比增長37.72%,占當期總營收的68.56%。過高的銷售費用不禁令外界質疑其銷售模式的健康度,作為一家軟件開發企業,銷售投入長期高于研發投入,似乎并非良性發展的模式。

而大規模的費用支出不僅讓利潤端承受了更大的壓力,也給中望軟件的現金儲備帶來風險。截至2022年6月30日,公司的現金及現金等價物余額為3.38億元,而截至2021年9月30日,公司的現金及現金等價物尚有9.5億元。僅僅三個季度,現金縮水超過六成。疊加上半年的凈虧損和增加的費用支出,中望軟件的現金流情況不容樂觀。

除此之外,疫情反復帶來的不確定性、技術突破可能不及預期等因素,都為中望軟件的未來帶來了更多未知。在資本的一片叫好聲中,中望軟件能否撐起被寄予厚望的自己?