文|赫晉一 張冉冉

編輯|付曉玲 慕沐 曹賓玲

數據支持 | 洞見數據研究院

三家爭奪“中式快餐第一股”餐企的招股書,可以用5個字概括:感謝打工人。

現在,隨便去一家大米先生門店,都可以在餐桌上,醒目地看到這一系列宣傳海報。

同時,在小紅書上,眾多網友發帖感謝老鄉雞們——解決了打工人“今天中午吃什么”這一世紀難題,三家餐企與“打工”關聯的筆記超過了2000多篇。

相關企業的戰略想法,也紛紛寫進了招股書。

在鄉村基(大米先生)招股書中,“上班族”成為高頻詞匯,總共出現8次。也披露到,鄉村基60%-75%、大米先生70%-85%的門店,會選址在寫字樓和商業區附近。

老鄉雞也表達到,從性價比、高效便利等特性上,滿足上班族的快速用餐需求。老娘舅亦如此。

消費者把企業吃進資本市場,并不鮮見,海底撈、太二背后的九毛九莫不是如此。

然而,當前宏觀經濟下,卻是餐飲連鎖企業的業績谷底。

就在今天,海底撈公告稱2022年上半年收入同比減少不超過17%;

呷哺則預期,上半年收入約為21.6億元,相較于截至上年同期,收入減少約29%,凈虧損介乎約2.7億元至2.9億元。

映射到資本市場上,相關企業股價紛紛撲街。那么今天的老鄉雞們,究竟打算講一個什么樣的增長故事,用以征服廣大投資者呢?

一、“實惠經濟”站上C位,快餐外賣乘風而起

招股書顯示,2021年幾家都在進行門店擴張。特別是大米先生,門店數同比增長了33%。

一般隨著門店數量的大幅增加,會出現店面分流情況,單店經營效率會下滑。

但幾家中式快餐企業呈現的數據,卻與此常識不符。

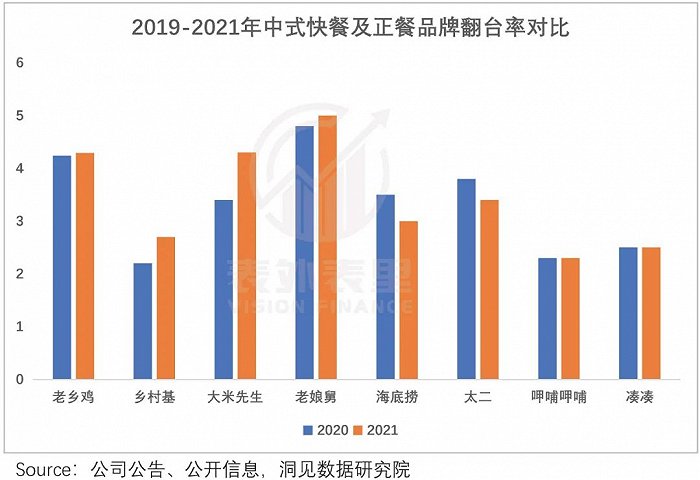

如下圖,伴隨著擴張,大米先生單店營收增長26%;老鄉雞同比增長14.3%;老娘舅同比增長8%。

反常之處,必有蹊蹺。

眾所周知,單店營收主要受翻臺率和客單價指標影響。

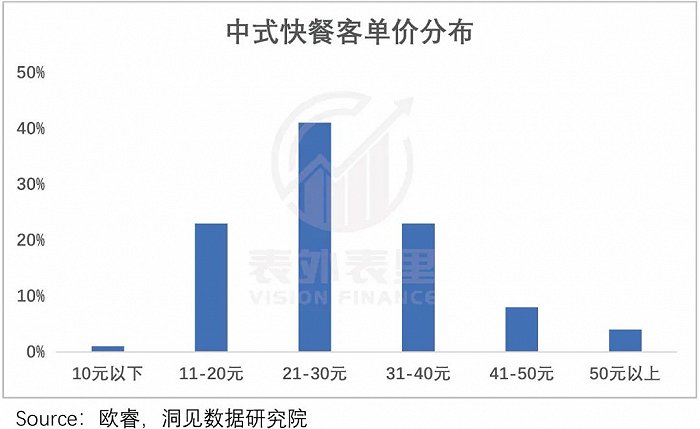

數據顯示,2020-2021年,客單價上,除了湊湊外,各品牌的客單價基本上變動不大。翻臺率方面,可以看到,太二和海底撈有所下滑;呷哺呷哺和湊湊基本保持穩定;

相比之下,幾家中式快餐企業翻臺率都有所提升,其中,大米先生的翻臺率甚至同比增長26%。

也就是說,翻臺率提升,拉動了老鄉雞們的單店經營效率。

之所以會這樣,或許和當下大家的荷包有關。映射到餐飲行業,就是“實惠經濟”的品類站上了C位。如此一來,價格20+左右的老鄉雞們,顯然是人們的相對優選。

隨著上班族的快速復工,被大多數人選擇的快餐品牌們,客流量相對更充裕,門店經營效率自然更高。

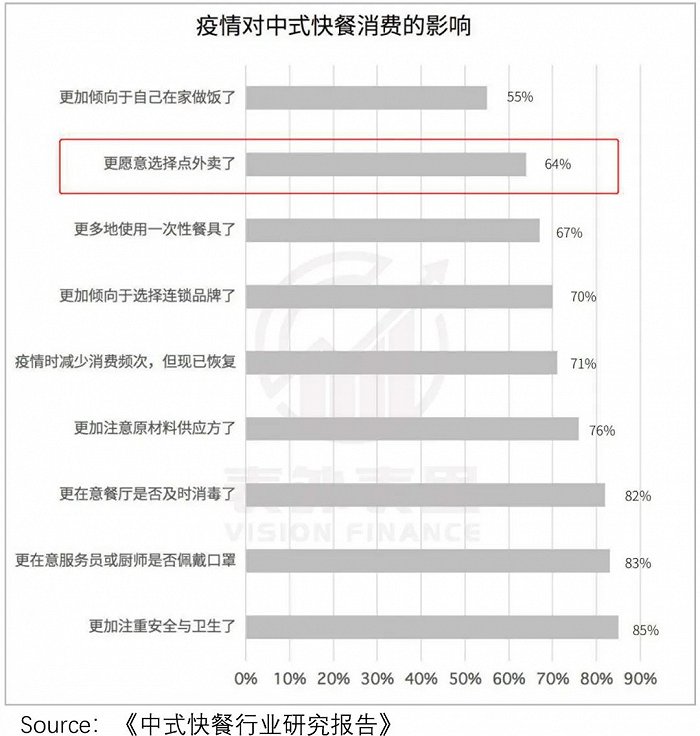

當然,現在餐飲行業的客流,除了到店的,還繞不開外賣線上渠道的——可以看到,疫情改變了人們的消費習慣,越來越多人開始靠外賣解決就餐問題。

而各家在這一塊的表現,也有差異之處。

太二一直堅持不做外賣,疫情期間才迫不得已開始做外賣。海底撈雖“戰略重視”,但受制于產品交付形態,起色不大。

反觀中式快餐們,老鄉雞老板束從軒高喊,“外賣已經不再是堂食業務的補充,堂食和外賣,都是餐飲人的主戰場。”

鄉村基也是同樣的看法:“定位為協同的外賣,如果發展得好的話,可與堂食形成良性循環。”

而老娘舅已身體力行,形成“線上”與“線下”協調發展的銷售格局。

他們的態度之所以如此迥異,也不難理解。中式快餐以老娘舅為例,外賣與堂食的餐品基本相同,價格也很接近。

且相比之下,外賣配送時長不超過30分鐘,甚至低于堂食就餐高峰期的等位時間,更契合上班族的需求。

如抽樣老鄉雞的外賣門店評價顯示,味道、包裝、性價比、配送等,消費者都反饋積極。

再看太二、湊湊等餐品難以適配外賣渠道,而其優勢,周到的餐桌服務和就餐環境,在外賣中也無法體現。

原有餐品難以借力外賣渠道,一些正餐企業開始試探預制品+外賣路線,如海底撈的“開飯了”品牌,西貝莜面村的“賈國龍功夫菜”。

可惜,高昂的價格難以俘獲消費者,反而吐槽“花100多塊吃外賣”。

與之相反,老娘舅招股說明書顯示:疫情后外賣推出了多人份套餐,訂單均價有所提升。

鄉村基也有類似的表述:對外賣訂單設置最低消費額及提供線上套餐組合,外賣平均訂單價值通常高于店內訂單價值。

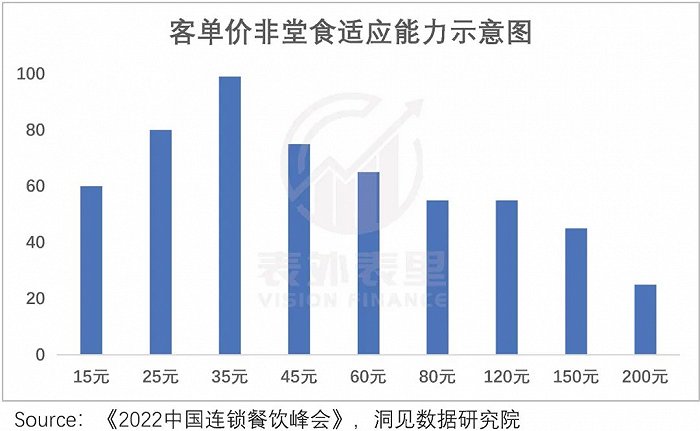

原因在于,訂單價上漲之后的快餐,也依然在外賣最有吸引力的價格區間——45元以下。

也就是說,中式快餐業務本身與外賣的適配度更高。

如此一來,戰略重視疊加菜品適配外賣,老鄉雞、老娘舅和鄉村基們乘上了風口。

可以看到,2021年,老娘舅外賣收入占比將近50%;鄉村基(整體)外賣收入占比提升達到33%,收入提振貢獻可觀。

而太二酸菜魚等,2021H1外賣收入也僅占比15%,再加上堂食受影響,自然限制單店效率提升。

不過,老鄉雞們創造了增量收入不假,可在當下的環境里,攫取這樣的新渠道紅利,會不會代價很高呢?

二、借外賣騰挪利潤,重新“肥美”起來?

眾所周知,餐飲行業的營業利潤釋放多少,取決于租金、原材料、勞動力三大核心成本的經營策略和執行效率。

就數據看,大吃紅利的快餐品牌,在原材料和租金成本上,和行業水平一致;人工成本方面,快餐品牌相比傳統正餐,成本率較低。

換句話說,連鎖快餐的單店人效是高于連鎖正餐的。

備注:鄉村基為2022年5月數據。

之所以會這樣在于,一方面,快餐堂食,服務流程簡單,節省人工;另一方面,上述說過,幾家快餐企業的外賣業務占比高,同樣時間里,單個員工產能更高,進而創造Rev更高。

當然,雖有益于單店人效提高,但外賣業務也有額外的支出產生,即外賣服務費,具體包括平臺傭金、騎手配送費等。

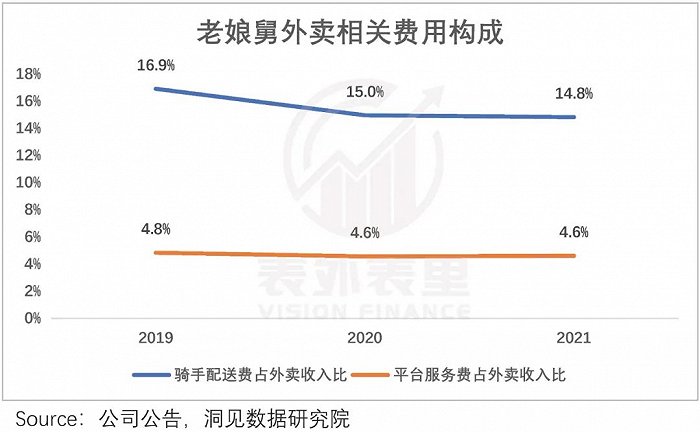

而從老娘舅招股書披露的外賣成本構成看,騎手配送費是外賣服務費的大頭,平臺外賣傭金率維持在5%以下(和美團披露吻合,傭金率在4%~8%區間)。

備注:老鄉雞和鄉村基的外賣服務費用沒有具體拆解。老娘舅的騎手配送費為估算(騎手配送費與運輸費科目中的運輸費按照總收入的2.5%刨除)。

對于該新增成本,老娘舅的招股說明書里寫道:外賣毛利率高于到店毛利率,且未受疫情較大影響,系門店堂食區域的租金均計入到店業務成本,未計入外賣成本。

事實上不只老娘舅,老鄉雞和鄉村基也是類似的情況。如下圖,其外賣渠道整體的費用率,比門店租金成本率更低。

備注:老鄉雞租金成本包含在合同履約成本和費用內,參考同行的水電等支出估算。老鄉雞的外賣收入根據公開資料估算。

可以看到,2020年在疫情影響堂食生意的時候,二者的差異更加明顯。

原因或許是外賣服務費,只有在有外賣收入時才會產生,而門店租金成本更加剛性,即使沒有堂食收入,這塊成本也是固定支出的。

為了緩解此壓力,餐飲企業們紛紛嘗試提成租金模式,這樣的話,在訂單少的時候可以減少壓力。老鄉雞和老娘舅采取這種形式的門店不在少數。

備注:老娘舅(上圖),老鄉雞(下圖)

總的來說,外賣業務提升了單店人效,費用率又比堂食租金成本低,盈利效率是得到了驗證。

如下圖,2019-2021年,老娘舅的外賣持續實現盈利,堂食在2020年和2021年是虧損的;老鄉雞和鄉村基外賣堂食都盈利,且外賣利潤率比堂食利潤率更高。

備注:(1)租金成本全部計入純堂食業務的成本中;(2)除租金成本、外賣服務費用之外的成本費用均按照收入占比分攤。

基于此,我們也在招股書看到,企業越來越重視“外賣”的渠道紅利。

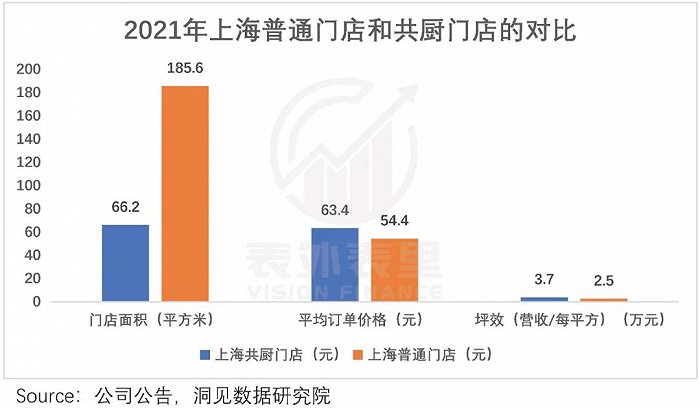

比如,外賣收入占比最高的老娘舅,2020以來在上海地區開設共廚店,專營外賣業務。這類業務,一方面,門店面積更小,外賣的平均訂單價格高于普通門店,坪效更高。

另一方面,相比普通門店,用工人數更少,人力成本較低——共廚店的薪酬費用在30-60萬元,普通門店最低薪酬需要55萬元。

注:普通門店(左),共廚店(右)。

而據招股書,2021年,老娘舅已經有近一半共廚門店凈利率轉正。盈利門店的平均凈利率水平,好于上海普通盈利門店。

由此來看,疫情常態化環境下,外賣業務釋放的利潤空間,讓中式快餐的故事有了重新肥美的想象力。而具體的韻味如何,見仁見智。

小結

在連續兩年,餐飲大盤多次負增長,行業“無人生還”的背景下,三家餐企激烈爭奪“中式快餐第一股”的境況,很多人可能只是看笑話般稱一聲“勇也”。

但事實上,老鄉雞、老娘舅、鄉村基等,已跳出常規餐企的敘事邏輯,逆風上市的背后,一方面match當下的宏觀狀態,另一方面也抓住了外賣渠道紅利,在一個天花板夠高的增量市場,搏擊新利潤空間。

而這,恰恰契合了大眾需求,俘獲了蕓蕓的“打工人”。